Nell'ambito delle aziende, PMI incluse, la contabilità analitica emerge come uno strumento indispensabile per chi mira a ottimizzare la gestione finanziaria e migliorare la competitività.

Questa branca della contabilità, focalizzata sull'analisi dettagliata dei costi e dei ricavi, si rivela cruciale per chi vuole comprendere non solo come i costi influenzano i profitti, ma anche come manovrare questi elementi per massimizzare l'efficacia operativa e strategica dell'impresa.

Ma perché la contabilità analitica è così potente nel potenziare il profitto delle aziende? La risposta risiede nella sua capacità di fornire una vista granulare delle finanze aziendali.

Attraverso l'analisi accurata di ogni singolo costo e ricavo, la contabilità analitica permette agli imprenditori di identificare quali servizi generano maggior valore e quali potrebbero essere migliorati o addirittura eliminati. In questo modo, è possibile prendere decisioni informate che puntino a ottimizzare i processi e a eliminare gli sprechi, incrementando così i margini di profitto.

Inoltre, la contabilità analitica permette di calcolare l'utile derivante da ciascun prodotto o servizio offerto. Questo aspetto è fondamentale, perché consente di determinare la redditività di ogni elemento del vostro portfolio. Conoscere l'utile per prodotto vi aiuterà a focalizzarvi sui servizi più redditizi e a rivedere o interrompere quelli che non contribuiscono significativamente al bilancio complessivo.

I regimi fiscali attualmente in vigore in Italia sono 3: ordinario, semplificato e forfettario.

L’adesione ad un regime comporta obblighi precisi e criteri da rispettare che spaziano dalla percentuale di tasse da pagare sino alla tipologia di imposta da applicare.

| REGIME ORDINARIO | REGIME SEMPLIFICATO | REGIME FORFETTARIO |

|---|---|---|

| Destinatari e caratteristiche: | Destinatari e caratteristiche: | Destinatari e caratteristiche: |

| - società di capitali. | - società di persone che nell'anno fiscale precedente hanno conseguito un fatturato inferiore a 400.000,00 per servizi. | - introdotto nel 2015 per semplificare tutti i regimi agevolati come nuove iniziative commerciali, regime di vantaggio per imprenditoria giovanile, regime dei minimi. |

| - società di persone. che nell'anno fiscale precedente hanno conseguito un fatturato maggiore di 400.000,00 per servizi. | - società di persone che nell'anno fiscale precedente hanno conseguito un fatturato inferiore a 700.000,00 per altre attività. | - ha una minore imposizione fiscale. |

| -società di persone che nell'anno fiscale precedente hanno conseguito un fatturato maggiore di 700.000,00 per altre attività. | - utilizzato per alcuni codici ATECO specifici a prescindere dal criterio fatturato come esercenti arti e professioni o società di artisti. | - è possibile fatturare restando nel regime fino a un massimo di 85.000,00 euro annui. |

| - registrazione di tutti i movimenti: costi, ricavi, attivo e passivo mediante piano dei conti e scritture contabili. | - vige il principio di cassa nella registrazione delle singole fatture. | - non si possono riconoscere spese a diminuzione dell'imponibile. |

| - 7 libri contabili obbligatori: libro giornale, libro mastro, inventari, registro IVA, mastri di conto, beni ammortizzabili e rimanenze finali/iniziali. | - 3 libri obbligatori: registro IVA, beni ammortizzabili, registro incassi e pagamenti. | - non si hanno libri obbligatori. |

| - vige il principio di competenza nella registrazione delle singole fatture. | ||

| - alcune tipologie di società devono rendere pubblico il bilancio finale (SRL, SRLS). |

Una volta soddisfatte le esigenze imposte dalle normative, si osserva che l'ambito di applicazione della contabilità analitica segue un percorso parallelo, ma completamente distaccato dalle disposizioni legali. Questo tipo di contabilità, infatti, non risponde a obblighi di Legge, ma è piuttosto una decisione discrezionale dell'azienda, mirata a ottimizzare la gestione interna.

Nella pratica, la contabilità analitica si avvale spesso di software dedicati e specificamente progettati per tale funzione, che si affiancano agli strumenti tradizionali del controllo di gestione. Questi sistemi informatici sono essenziali per elaborare e analizzare in modo efficace i dati finanziari, consentendo così una visione più dettagliata e funzionale delle dinamiche di costo e profitto all'interno dell'organizzazione.

Attraverso l'utilizzo di queste soluzioni tecnologiche, le aziende possono trarre vantaggi significativi nella definizione di strategie di pricing, nella riduzione degli sprechi e nell'incremento della redditività complessiva.

La contabilità analitica è una metodologia avanzata che consente di classificare i costi e i ricavi in macrocategorie specifiche, offrendo un'analisi dettagliata e strutturata dell'andamento aziendale.

Questo approccio si distingue nettamente dalla contabilità generale, che adotta standard e pratiche comunemente usate dai commercialisti e si concentra prevalentemente sulla registrazione e il riepilogo delle transazioni finanziarie per soddisfare requisiti legali e fiscali.

A differenza della contabilità generale, che è obbligatoria per legge e deve seguire formati standardizzati quali il bilancio a sezioni contrapposte, consolidato, d’esercizio, di verifica e CEE, la contabilità analitica introduce invece un livello di indagine più profondo. Non solo traccia le transazioni, ma le esamina per identificare opportunità di ottimizzazione, permettendo agli imprenditori di intervenire efficacemente per migliorare la gestione operativa e strategica.

Essendo un sistema flessibile e non prescritto dalla normativa, la contabilità analitica è facoltativa e può essere personalizzata in base alle esigenze specifiche dell'impresa.

L'implementazione di questo strumento può quindi variare a seconda degli obiettivi aziendali, ma è spesso cruciale per coloro che perseguono una crescita strategica sostenibile.

Utilizzare la contabilità analitica consente alle aziende di ottimizzare l'uso delle risorse economiche e temporali, massimizzando l'efficienza e supportando il raggiungimento degli obiettivi prefissati con maggiore precisione e minor sforzo.

La contabilità analitica rappresenta una risorsa insostituibile per le aziende orientate all'efficienza, specialmente per quelle che operano nel settore dei servizi o nella produzione.

Questo metodo consente una classificazione minuziosa e precisa di costi e ricavi, associandoli specificatamente alle singole attività produttive o alle vendite di particolari prodotti e servizi. Grazie a questa dettagliata attribuzione, le imprese possono non solo monitorare ma anche ottimizzare l'uso delle risorse finanziarie, migliorando significativamente la gestione dei costi e l'efficacia delle strategie di pricing.

La contabilità analitica permette di imputare costi e ricavi secondo varie logiche (di destinazione d’uso, di causalità, di beneficio, di equità, etc.), strutturando quindi una ripartizione precisa che facilita l'identificazione dei costi attribuibili a specifiche fasi di lavorazione o servizi.

Questo processo è cruciale per le aziende che vogliono massimizzare i loro margini operativi e migliorare la redditività. Attraverso l'analisi fornita dalla contabilità analitica, manager e imprenditori possono prendere decisioni informate su dove e come intervenire per ottimizzare i processi e ridurre gli sprechi.

La creazione di centri di costo è fondamentale per monitorare e gestire le spese in maniera efficace. Questi centri raggruppano le spese per specifiche funzioni aziendali come il reparto commerciale, l’amministrazione, la produzione e l’approvvigionamento.

La gestione accurata dei centri di costo consente agli imprenditori di vedere con chiarezza dove vengono impiegate le risorse, facilitando l'identificazione di opportunità per migliorare l'efficienza e tagliare i costi superflui.

Un sistema ben implementato di centri di costo, sostenuto da criteri di allocazione adeguati alle esigenze aziendali, è essenziale per rivelare carenze e inefficienze operative che possono essere affrontate per ottimizzare la performance complessiva.

Parallelamente ai centri di costo, i centri di ricavo svolgono un ruolo vitale nell'analizzare e massimizzare le entrate aziendali.

Questi centri tracciano il percorso che va dall'inizio delle negoziazioni con il cliente fino all'incasso finale delle fatture, coprendo l'intero ciclo di vendita.

Una gestione efficace dei centri di ricavo permette di valutare la redditività di differenti linee di prodotti o servizi, e di adattare le strategie di marketing e vendita per massimizzare i ricavi.

La capacità di seguire il processo di vendita dalla negoziazione all'incasso fornisce una visione completa della dinamica di vendita, essenziale per affinare le tecniche di approccio al mercato e migliorare la performance finanziaria.

Nel contesto dei servizi offerti dalle società di consulenza specializzate, come Lex e Business Advisory, la contabilità analitica assume un ruolo ancora più strategico. Essa non solo supporta le aziende nella gestione quotidiana, ma diventa un pilastro per la consulenza strategica, offrendo ai clienti gli strumenti per una gestione finanziaria proattiva e informata.

Attraverso l'utilizzo della contabilità analitica, i consulenti hanno molti più dati per sostenere le aziende clienti nell’identificare le aree di miglioramento, ottimizzare i processi e a realizzare strategie di crescita sostenibili.

La decisione di adottare la contabilità analitica è strategica per qualsiasi azienda che aspiri a una gestione ottimale delle proprie risorse. Questo metodo contabile avanzato consente di raggiungere quattro obiettivi fondamentali:

Questi quattro pilastri sono essenziali per una comprensione completa e dettagliata del funzionamento aziendale, offrendo un punto di partenza solido per la formulazione di strategie mirate e per il raggiungimento di obiettivi imprenditoriali ambiziosi.

La contabilità analitica, quando integrata con il controllo di gestione, diventa uno strumento potente per razionalizzare le uscite, eliminando quelle non essenziali o identificate come superflue.

Il controllo di gestione stabilisce budget specifici e protocolli dettagliati per l'uso ottimale delle risorse finanziarie.

Insieme, questi strumenti permettono non solo di evidenziare le aree di miglioramento, ma anche di monitorare continuamente il progresso verso il raggiungimento dei KPI intermedi, delineati nella pianificazione strategica.

Questa sinergia trasforma i dati finanziari in informazioni strategiche, ampliando la capacità dell'azienda di intervenire con precisione.

L'uso di questi strumenti di supporto decisionale è quindi essenziale e vivamente consigliato per garantire che le scelte aziendali siano misurabili, quantificabili e chiare, orientando l'organizzazione verso il successo sostenibile e misurato.

Il bilancio è un documento contabile fondamentale per qualsiasi azienda, disciplinato dall'articolo 2423 del Codice civile italiano. Questo documento risponde a criteri normativi ben definiti, assicurando chiarezza e trasparenza nei confronti di tutti i soggetti interessati, inclusi investitori, creditori e organi di controllo.

L'onere della stesura del bilancio ricade generalmente sul commercialista, che utilizza la tecnica della partita doppia per registrare tutte le transazioni finanziarie. Ogni voce di costo e ricavo viene accuratamente imputata nella sezione corrispondente del bilancio, garantendo così una rappresentazione fedele e precisa delle attività economiche dell'azienda. Questo processo normato minimizza il rischio di interpretazioni errate e facilita la comparabilità delle informazioni finanziarie.

Il bilancio comprende diverse componenti chiave, tra cui lo stato patrimoniale e il conto economico. Lo stato patrimoniale fornisce una fotografia della situazione finanziaria dell'azienda a una data specifica, elencando attivi, passivi e patrimonio netto. Il conto economico, invece, riepiloga i ricavi e i costi sostenuti durante l'esercizio, determinando l'utile o la perdita dell'azienda.

La nota integrativa, obbligatoria solo per alcune tipologie di società, fornisce ulteriori dettagli e spiegazioni sulle voci di bilancio, arricchendo l'informazione disponibile per gli stakeholder.

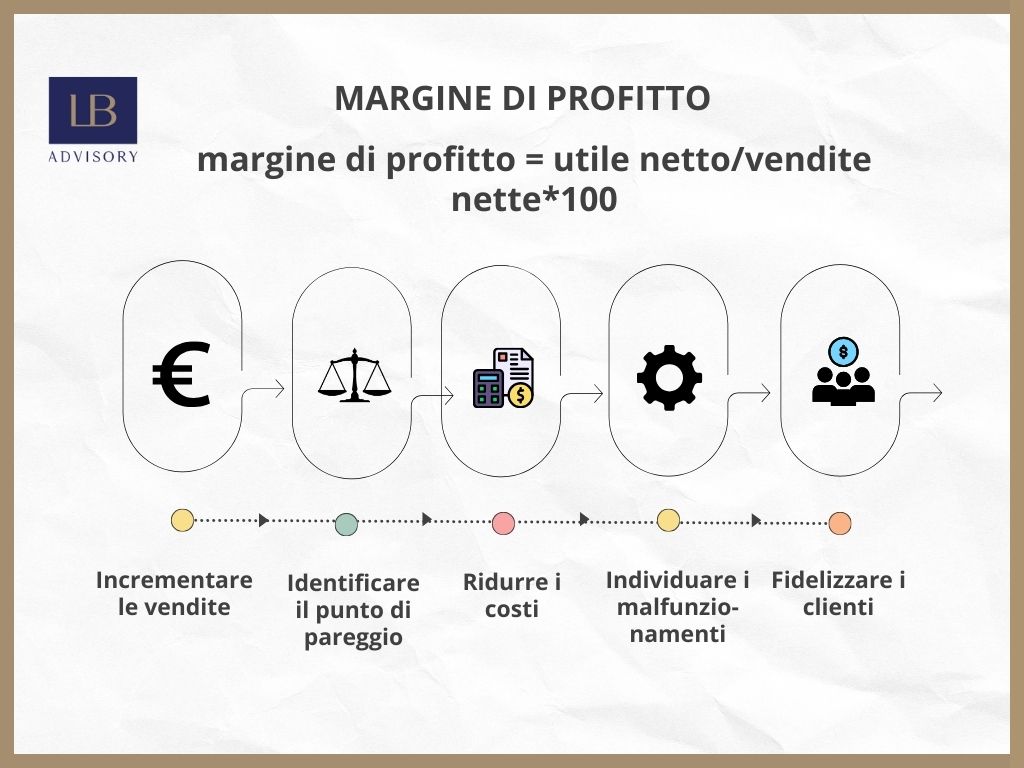

Il margine di profitto rappresenta il guadagno netto che un imprenditore riesce a ottenere dopo aver coperto tutti i costi, sia diretti che accessori, associati al processo di vendita. Questo indicatore è fondamentale per valutare la redditività di un’azienda e la sua capacità di generare utili dalle vendite.

La formula per il calcolo del margine di profitto è:

margine di profitto = utile netto/vendite nette*100

Le vendite nette si ottengono sottraendo dalle vendite lorde eventuali resi, rimborsi e sconti. Questo risultato consente di comprendere diverse dinamiche aziendali, come la correttezza del prezzo di vendita e l’efficacia delle strategie di copertura dei costi, fornendo una visione chiara della redditività di ciascun prodotto o servizio.

Il regime fiscale e la categoria contabile imposta dalla legge influenzano solo marginalmente la capacità strategica di un imprenditore. L’obiettivo primario dell’attività aziendale è, e rimane, quello di conseguire un profitto.

Attraverso l'integrazione del controllo di gestione con la contabilità analitica, società di consulenza come Lex e Business Advisory possono aiutare le aziende a migliorare significativamente il loro margine di profitto.

Questo approccio permette di intervenire in ogni processo interno, apportando migliorie sostanziali e ridefinendo le aree critiche che causano inefficienze.

Le principali leve su cui un imprenditore può agire per modellare l’andamento aziendale sono i costi e i ricavi.

Utilizzare i centri di costo in modo strategico è essenziale per sviluppare una strategia ponderata e funzionale al miglioramento del margine di profitto.

La contabilità analitica permette di analizzare questi centri in dettaglio, identificando le opportunità per ridurre i costi e ottimizzare i ricavi senza compromettere la qualità.

Un’analisi molto utile è rappresentata dall’applicazione della formula del margine di profitto alle tre tipologie di controllo di gestione:

Grazie ad una prima impostazione effettuata grazie al supporto di esperti, le aziende possono sfruttare questi strumenti per ottenere una visione completa e dettagliata delle loro operazioni finanziarie, migliorando così la loro capacità di generare utili e sostenere una crescita a lungo termine.

La prima soluzione intuitiva potrebbe sembrare quella di aumentare i prezzi dei prodotti per incrementare le vendite. Tuttavia, questa strategia può essere rischiosa, poiché può portare a una perdita di competitività e danneggiare il brand. In realtà, la strategia di pricing è molto più complessa e deve tener conto di vari fattori interni ed esterni. È essenziale valutare attentamente come un aumento di prezzo possa tradursi in un incremento del profitto senza perdere clienti o necessitare di un cambio di target di mercato.

Il punto di pareggio è cruciale per evitare di lavorare in perdita. Esso indica il livello minimo di vendite necessario per coprire tutti i costi, oltre il quale l'azienda inizia a generare profitto. Raggiungere e superare questa soglia è fondamentale per la sostenibilità finanziaria dell'azienda. Comunicare il punto di pareggio al reparto commerciale è essenziale per orientare le loro strategie di vendita verso il profitto.

Ridurre i costi senza compromettere la qualità è una delle strategie più efficaci per migliorare il margine di profitto. Questo può essere realizzato ottimizzando l'uso delle risorse umane, esternalizzando parte del processo produttivo, negoziando sconti con i fornitori per l'acquisto in grandi quantità, o riducendo le spese fisse attraverso una gestione più efficiente delle utenze e dei tempi di produzione. Ogni intervento deve essere attentamente pianificato per massimizzare l'efficienza e mantenere alta la qualità del prodotto o servizio.

Individuare e risolvere i malfunzionamenti nei processi aziendali è fondamentale per mantenere alta la qualità dei prodotti o servizi e migliorare la produttività. Un ambiente di lavoro funzionale e ben organizzato può aumentare significativamente la produttività delle risorse umane, riducendo al contempo i costi superflui. Confrontarsi con i competitor può fornire spunti utili per migliorare le proprie pratiche operative.

La fidelizzazione dei clienti è un elemento chiave per mantenere stabile e aumentare il margine di profitto. Un buon servizio di customer service è essenziale per mantenere i clienti soddisfatti e fedeli. Le strategie di fidelizzazione devono essere ben strutturate per incentivare i nuovi clienti a scegliere l'azienda e disincentivare i clienti acquisiti dal passare alla concorrenza. Un'assistenza post-vendita impeccabile e un team commerciale preparato sono determinanti per mantenere un rapporto solido e duraturo con i clienti.

Integrando questi cinque elementi nella gestione aziendale, le aziende possono migliorare significativamente i loro margini di profitto. Lex e Business Advisory supporta le imprese nell'implementazione di queste strategie, offrendo consulenze mirate e soluzioni personalizzate per ogni tipo di realtà aziendale.

Prendiamo in considerazione un esempio pratico.

Vendite e costi

| Prodotto | Prezzo di vendita unitario (€) | Costo variabile unitario (€) | Quantità venduta (unità) |

|---|---|---|---|

| A | 30 | 20 | 20.000 |

| B | 50 | 35 | 15.000 |

Calcolo del margine commerciale per prodotto

| Prodotto | Prezzo di vendita unitario (€) | Costo variabile unitario (€) | Margine di contribuzione unitario (€) | Margine commerciale (%) |

|---|---|---|---|---|

| A | 30 | 20 | 10 | 33,33% |

| B | 50 | 35 | 15 | 30,00% |

Fatturato totale

| Prodotto | Quantità venduta (unità) | Prezzo di vendita unitario (€) | Fatturato totale (€) |

|---|---|---|---|

| A | 20.000 | 30 | 600.000 |

| B | 15.000 | 50 | 750.000 |

| Totale | 1.350.000 |

Costi variabili totali

| Prodotto | Quantità venduta (unità) | Costo variabile unitario (€) | Costi variabili totali (€) |

|---|---|---|---|

| A | 20.000 | 30 | 400.000 |

| B | 15.000 | 50 | 525.000 |

| Totale | 925.000 |

| Fatturato totale (€) | Costi variabili totali (€) | Margine di contribuzione totale (€) |

|---|---|---|

| 1.350.000 | 925.000 | 425.000 |

Quando il margine di contribuzione totale è superiore ai costi fissi, vuol dire che l’azienda sta realizzando dei profitti.

L'azienda ha costi fissi annuali pari a 200.000 euro.

| Margine di contribuzione (€) | Costi fissi (€) | Risultato finale (€) |

|---|---|---|

| 425.000 | 200.000 | 225.000 |

Calcolare il punto di pareggio aiuta a comprendere quanti prodotti devono essere venduti per coprire i costi fissi e variabili. Nel nostro esempio:

Punto di pareggio per il Prodotto A

Formula:

Punto di pareggio (unità di A) = Costi fissi / Margine di contribuzione unitario (A)

Calcolo:

Punto di pareggio (unità di A) = 200,000 / 10 = 20.000 unità prodotte

Punto di pareggio per il Prodotto B

Formula:

Punto di pareggio (unità di B) = Costi fissi / Margine di contribuzione unitario (B)

Calcolo:

Punto di pareggio (unità di B) = 200,000 / 15 = 13.333 unità prodotte

Questi calcoli mostrano che, se vendessimo solo il prodotto A, avremmo bisogno di vendere 20,000 unità per coprire i costi fissi. Se vendessimo solo il prodotto B, avremmo bisogno di vendere circa 13,333 unità per coprire i costi fissi. Ma non ci suggeriscono una combinazione della produzione e vendita dei due prodotti contemporaneamente.

Per una combinazione di entrambi i prodotti, è possibile individuare il punto di pareggio assumendo che dell’altro prodotto se ne sia prodotta e venduta una quantità predefinita. Ad esempio:

10 QA + 15 QB = 200.000 (il margine di contribuzione unitario per una certa quantità di A e di B deve coprire 200.000 di costi fissi).

Assumiamo di vendere 𝑄𝐴=10.000 unità di A, quindi:

10*10.000 + 15 QB = 200.000

15 QB = 100.000

QB = 100,000 / 15

QB ≈ 6,667

Quindi, una combinazione possibile sarebbe vendere 10.000 unità di A e 6.667 unità di B per raggiungere il punto di pareggio.

In Lex e Business Advisory, riconosciamo che la contabilità analitica è fondamentale per valutare e migliorare le performance aziendali. Essa permette di identificare con precisione le aree in cui è possibile ridurre i costi senza compromettere la qualità dei prodotti o dei servizi offerti. Questa ottimizzazione dei costi è essenziale per garantire la crescita e l'evoluzione continua dell'azienda.

Le analisi derivanti dalla contabilità analitica sono applicabili in diversi contesti: dall'introduzione di nuovi prodotti sul mercato alla sperimentazione di strategie innovative che potrebbero diventare parte integrante della gestione aziendale. La conoscenza approfondita e dettagliata di tutti i processi produttivi e operativi è il punto di partenza per costruire un'azienda vincente e competitiva nel mercato odierno.

La combinazione della contabilità analitica con il controllo di gestione e altri strumenti di analisi avanzata rappresenta una strategia integrata che supporta il raggiungimento degli obiettivi aziendali. Attraverso un'analisi accurata dei dati finanziari e operativi, le aziende possono sviluppare strategie personalizzate per massimizzare i margini di profitto e migliorare l'efficienza operativa.

La contabilità analitica non è solo un processo contabile, ma un vero e proprio strumento di gestione strategica. Avvalendosi anche della consulenza di esperti, come quelli di Lex e Business Advisory, le aziende possono sfruttare appieno il potenziale della contabilità analitica per ottenere una visione chiara e dettagliata delle loro operazioni, facilitando così il processo decisionale e promuovendo una crescita sostenibile e redditizia.