Nel contesto delle piccole e medie imprese (PMI), il Controllo di Gestione si rivela non solo come uno strumento eccezionale di misurazione della performance, ma come un pilastro fondamentale per il supporto decisionale strategico. Questa funzione trasforma il modo in cui i leader approcciano la pianificazione e l'esecuzione delle strategie di lungo termine, permettendo loro di anticipare le tendenze di mercato, di adattarsi rapidamente ai cambiamenti e di sfruttare le opportunità in tempo reale.

Il Controllo di Gestione è il ponte che dal punto di vista gestionale collega lo ieri al domani, intervenendo sull’oggi e permettendo di massimizzare l’utile d’impresa.

Gli imprenditori dotati di un Controllo di Gestione sono in grado di avere una visione d’insieme della propria azienda il più possibile libera da false credenze, abitudini errate e distorsioni soggettive, perché fondata sull’analisi numerica e sulla partecipazione di soggetti terzi nella sua costruzione e nel suo monitoraggio. Questo permette agli stessi imprenditori di poter prendere decisioni nettamente più efficaci e di più ampio respiro, potendo coniugare una consapevolezza real-time della propria impresa con una visione strategica non solo ideale ma perseguita e perseguibile.

Nell’articolo di oggi approfondiremo alcuni concetti chiave del Controllo di Gestione ed il suo ruolo nelle decisioni imprenditoriali strategiche.

Controllo di gestione: cosa come e quando

La definizione scolastica del Controllo di Gestione è "sistema di unione di strumenti di natura tecnica e contabile per supportare, motivare e giustificare scelte e decisioni della direzione aziendale".

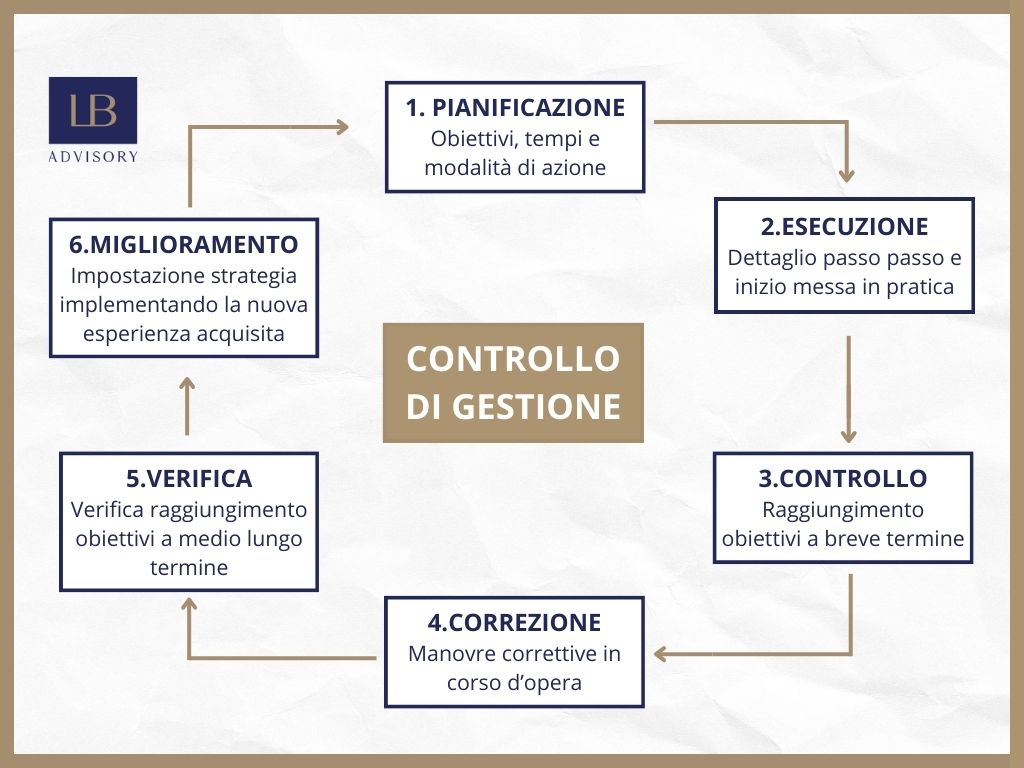

Il Controllo di Gestione si configura dunque come un insieme di processi che aiutano le aziende a utilizzare efficacemente le risorse, a migliorare la loro efficienza e a raggiungere gli obiettivi stabiliti. Oppure, permette di ridefinire gli stessi obiettivi in base ad una nuova consapevolezza sullo stato dell'impresa.

Nello sviluppo del processo che porta alla costruzione di un Controllo di Gestione, si affrontano molteplici passaggi, molto specifici rispetto all'impresa, che permettono di conoscere nuovi aspetti della propria azienda e dell’essere imprenditori.

Le performance aziendali rappresentano l’aspetto cruciale del controllo di gestione e, grazie ai numeri, diventano la bussola perfetta di chi, al timone, deve scegliere quale direzione prendere.

Ma è soprattutto la capacità di anticipare e reagire, a diventare un vantaggio competitivo decisivo.

Il Budgeting

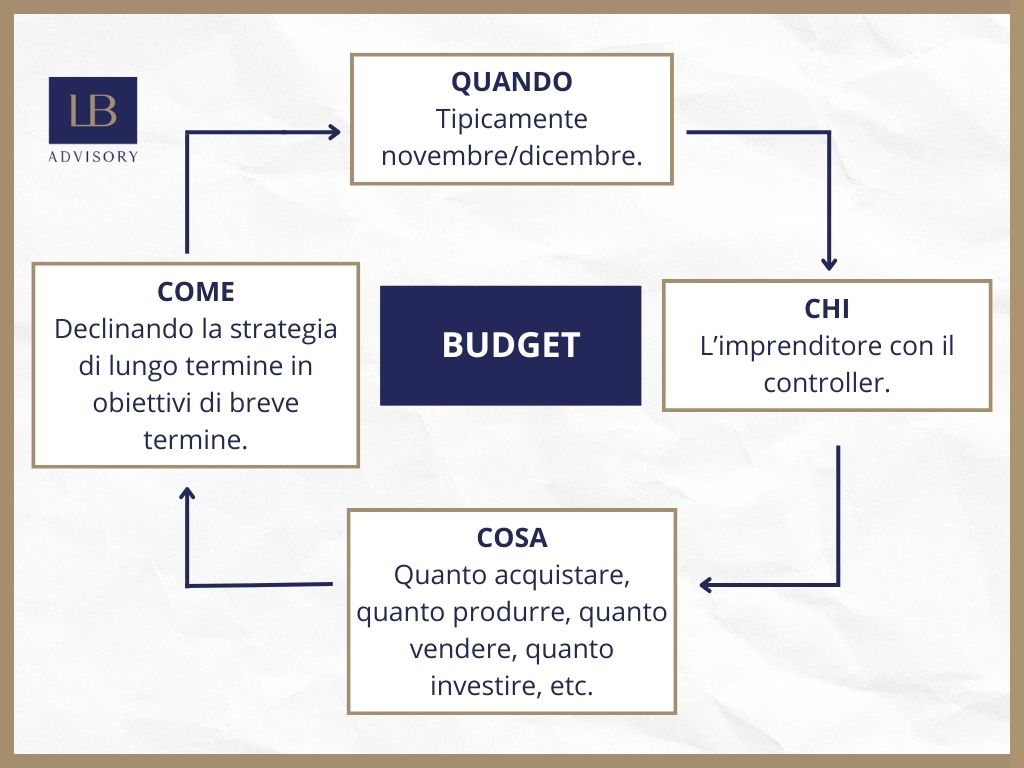

Nel cuore del Controllo di Gestione si trova il budgeting, un processo che traduce gli obiettivi strategici di lungo termine in specifici obiettivi finanziari a breve termine. Questo strumento essenziale permette all'imprenditore di allocare risorse in modo efficace, garantendo che ogni spesa o investimento sia direttamente collegato alla strategia aziendale. Il budgeting richiede una comprensione dettagliata delle necessità operative e finanziarie dell'impresa, e la sua corretta gestione è cruciale per il mantenimento della salute finanziaria.

Si distingue in tre diverse categorie strettamente legate: budget degli investimenti, budget economico e budget patrimoniale/finanziario.

Si tratta di portare gli obiettivi strategici a un livello di dettaglio e in un orizzonte temporale “manovrabile” da parte del management e/o da parte dell’imprenditore.

In parole più semplici e inclusive, il budgeting è il programma di cose da fare per l’anno successivo o comunque per i successivi 12 mesi: quanto acquistare, quanto produrre, quanto vendere, quanto assumere, quanto investire, etc.

Non è sufficiente ipotizzare dei totali e mirare ad essi, ma è importante che ogni voce del budget sia articolata mese per mese, per adattarsi alle variabili specifiche di ogni impresa e settore (come la stagionalità) e per avere degli elementi di confronto al fine di monitorare l’andamento nel corso dell’anno.

Le diverse tipologie di controllo

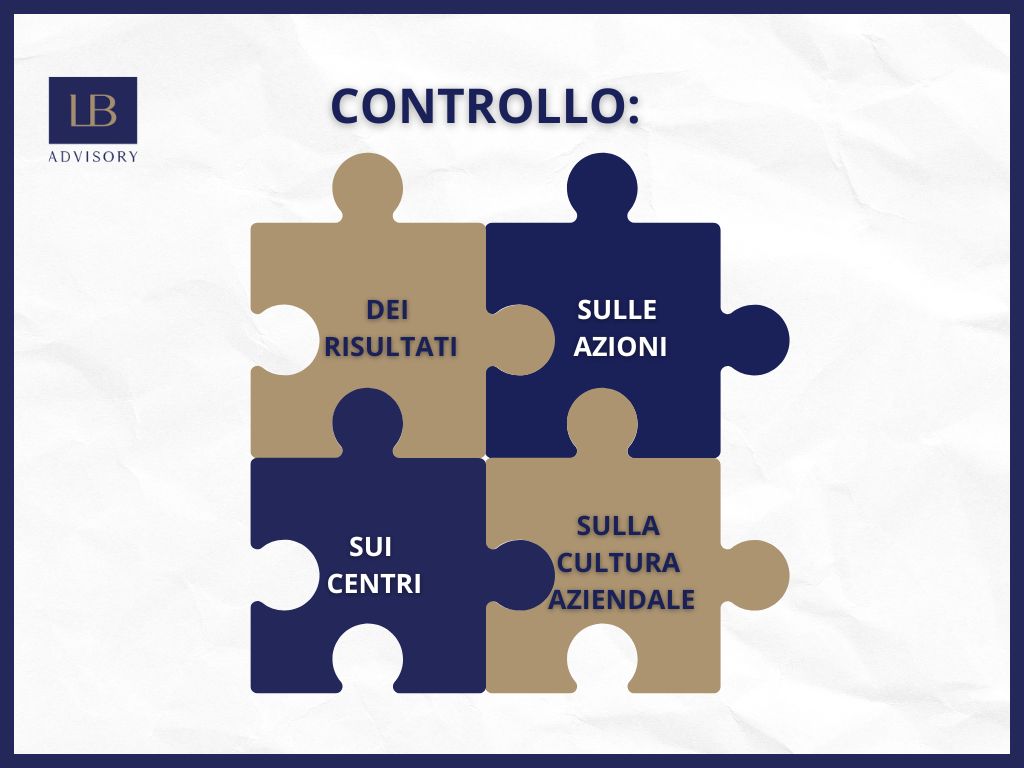

È importante sottolineare che oltre all’analisi dei numeri, il Controllo di Gestione include un insieme molto più ampio di nozioni.

Il Controllo di Gestione può essere suddiviso in varie tipologie di controllo, ognuna mirata a ottimizzare un differente aspetto della gestione aziendale.

La tua azienda adotta un Controllo di Gestione efficace?

Valuta la tua preparazione compilando il questionario dedicato.

Vai al questionario

Controllo dei risultati

Il controllo dei risultati permette di vedere se si stanno rispettando i range definiti nella pianificazione dei diversi aspetti della gestione aziendale.

A tal fine è indispensabile stabilire delle corrette metriche di monitoraggio, con l’obiettivo di definire le strutture logiche con cui si vogliono leggere i report.

Il monitoraggio deve abbracciare l’ambito economico, quello patrimoniale, e quello finanziario. Inoltre, deve essere effettuato su tre diversi livelli: strategico, direzionale e operativo, utilizzando sia indicatori monetari che non monetari.

Tra le analisi fondamentali dei risultati troviamo l’analisi degli scostamenti e l’analisi delle varianze.

Analisi degli scostamenti

Analizzare gli scostamenti significa fondamentalmente fare dei confronti, evidenziare delle differenze. È un’operazione ciclica che necessita dell’esistenza di un Budget in quanto parametro principale su cui misurare le differenze.

Le cose stanno andando come ti aspettavi? È il caso di rallentare e ridurre le spese? Oppure è il momento giusto per investire ulteriormente in un determinato ramo aziendale?

L’analisi degli scostamenti permette di fornire dati per rispondere a domande come queste.

Analisi delle varianze

L’analisi degli scostamenti si limita ad evidenziare le differenze rispetto ad un andamento passato o un andamento previsto, mentre l’analisi delle varianze ci permette di individuare quali sono gli elementi dei ricavi che hanno generato un determinato scostamento. Gli elementi fondamentali del concetto di varianza sono due: prezzi e volumi

Controllo sulle azioni

Si tratta dell’assetto organizzativo che si può leggere anche come il rispetto del protocollo.

Anche in questo caso si spazia in diversi argomenti che includono, per esempio, la capacità di ridurre al minimo i tempi previsti per determinate fasi e al tempo stesso il pieno rispetto delle norme di sicurezza.

Nello specifico, il controllo sulle azioni si occupa della definizione dei requisiti delle risorse e della definizione di una scala gerarchica, delle responsabilità del singolo e della sua capacità decisionale, con l’obiettivo di far sì che ogni risorsa performi al meglio e si senta realizzata.

Funzioni, regole, poteri e struttura rispondono inoltre, ad un obbligo di Legge civilistica (art.2086 c.c.).

Per assetto organizzativo o mappatura delle responsabilità si intende dunque:

- Organizzazione gerarchica ben definita;

- Organigramma chiaro e visibile da tutti gli interessati;

- Attività decisionale e direttiva svolta solo da figure preposte;

- Presenza di procedure di controllo che includono tempi e verifiche sull’efficienza delle informazioni;

- Creazione di protocolli per garantire la sicurezza lavorativa.

Controllo sui centri

Un’attività imprenditoriale, per svolgere il proprio operato al massimo del potenziale, necessita della creazione di centri di responsabilità, ovvero delle unità organizzative che permettono di segmentare l’organizzazione in unità più piccole e che sono guidate da un soggetto responsabile.

Possiamo suddividere i centri di responsabilità in:

- Centri di costo. I centri di costo sono responsabili della gestione dei costi e non generano direttamente ricavi. La creazione di centri di costo permette di ottenere dei raggruppamenti di costo intermedi a cui imputare anche i costi indiretti. In questo modo i costi vengono imputati al centro e non direttamente al prodotto. Il centro di costo può coincidere con una divisione, un reparto, una parte di reparto, oppure più reparti. Potrebbe anche, per esempio, essere costituito da un solo macchinario.

- Centri di ricavo. Diversamente dai centri di costo, i centri di ricavo sono focalizzati sulla generazione di entrate per l'azienda. Esempi tipici includono i reparti di vendita e marketing, i quali sono valutati principalmente sulla loro capacità di incrementare i ricavi attraverso la vendita di prodotti o servizi. Questi centri hanno un controllo diretto sui ricavi ma non necessariamente sui costi completi associati alla loro generazione;

- Centri di profitto. I centri di profitto combinano gli aspetti dei centri di costo e di ricavo, essendo responsabili sia dei costi che dei ricavi. Questi centri hanno l'obiettivo di massimizzare il profitto gestendo efficacemente entrambi gli aspetti. Sono spesso considerati come mini-aziende all'interno dell'organizzazione, con la responsabilità completa di bilancio. La loro performance è valutata attraverso la capacità di generare profitto e possono prendere decisioni relative a prezzi, costi e investimenti. Un centro di profitto può essere per esempio una filiale dell’impresa.

Controllo sulla cultura aziendale

Ogni azienda ha una propria cultura, talvolta plasmata sul pensiero imprenditoriale del fondatore, altre volte frutto di specifici valori, oppure un'unione delle due modalità.

Il controllo sulla cultura aziendale rappresenta un aspetto cruciale della gestione strategica interna. Questo tipo di controllo di gestione si concentra sul monitorare e influenzare la cultura organizzativa, assicurando che le operazioni, le interazioni e le decisioni quotidiane del personale siano allineate con i valori e gli obiettivi aziendali.

Un'efficace gestione della cultura aziendale può migliorare significativamente la motivazione, la collaborazione e l'efficienza dei team, contribuendo a creare un ambiente lavorativo positivo che stimola l'innovazione e la produttività.

Per realizzare un efficace controllo sulla cultura aziendale, è fondamentale che i leader aziendali promuovano attivamente e sostengano comportamenti che riflettano i valori aziendali. Ciò include lo sviluppo di politiche e pratiche che incoraggino comportamenti desiderati e il riconoscimento di dipendenti che li incarnano.

Lo sviluppo e il mantenimento della cultura aziendale deve essere monitorato attraverso feedback regolari sia dai dipendenti che dai manager, permettendo di intervenire prontamente in caso di discordanze tra i comportamenti osservati e quelli attesi.

Inoltre, il controllo sulla cultura aziendale implica la formazione e l'educazione continua dei dipendenti sui valori aziendali e sulle aspettative comportamentali. Attraverso workshop, seminari e altre attività formative, le aziende possono rafforzare la comprensione e l'adesione ai principi culturali che vogliono promuovere.

Infine, questo tipo di controllo agisce come un barometro per la salute organizzativa, permettendo ai leader di identificare e risolvere problemi culturali che potrebbero impedire il raggiungimento degli obiettivi strategici dell'azienda.

Cenni storici e obblighi di oggi

Il Controllo di Gestione, come pratica organizzativa, ha radici profonde che si intrecciano con la storia del management moderno. Le sue origini possono essere tracciate fin dal tardo XIX secolo, quando le aziende industriali iniziarono a espandersi e la complessità delle operazioni richiese nuove forme di supervisione e controllo. Tuttavia, è nel corso del XX secolo che il controllo di gestione ha iniziato a definirsi come disciplina distinta, soprattutto grazie all'influenza di teorici come Frederick Taylor, il padre della gestione scientifica, che enfatizzava l'importanza della misurazione e del controllo per migliorare l'efficienza operativa.

Durante gli anni '20 e '30, con la crescente complessità delle strutture aziendali e l'espansione dei mercati, il controllo di gestione divenne essenziale per aiutare le aziende a coordinare le loro attività e a ottimizzare i costi. Questo periodo vide anche la nascita di concetti come il budgeting e la pianificazione finanziaria, strumenti ancora oggi fondamentali nel controllo di gestione.

Il vero salto qualitativo per il controllo di gestione si verificò nel dopoguerra, in un contesto di rapida crescita economica e di evoluzione dei mercati globali. Le aziende necessitavano di metodi sempre più sofisticati per gestire risorse crescenti e per competere efficacemente a livello internazionale. Fu in questo periodo che figure come Peter Drucker iniziarono a teorizzare approcci innovativi al management, ponendo le basi per le moderne pratiche di controllo di gestione, che includevano l'analisi dei costi, il controllo delle prestazioni e la strategia aziendale.

Negli anni '70 e '80, il controllo di gestione ha subito ulteriori evoluzioni, con l'introduzione di nuovi concetti come la gestione per obiettivi e il controllo strategico. Questi approcci hanno enfatizzato l'importanza di allineare le operazioni quotidiane agli obiettivi strategici a lungo termine dell'azienda, una visione che ha profondamente influenzato la gestione aziendale fino ai giorni nostri.

Verso la fine degli anni '70, in contesti aziendali sempre più dinamici, diventa essenziale fornire informazioni di rilevanza strategica per lo sviluppo e l'attuazione delle strategie aziendali. In questo periodo, il controllo di gestione evolve notevolmente, dando vita al concetto di "controllo strategico". Un contributo fondamentale in questo campo è rappresentato dall'opera "Strategic Control" di Lorange, pubblicata nel 1977. Lorange propone che il controllo strategico si distingua nettamente dalla pianificazione strategica, acquisendo una propria identità e strumenti specifici. Questo nuovo approccio suggerisce che pianificazione e controllo sono parti di un unico processo strategico, dove il controllo è visto come un processo di apprendimento continuo, arricchito da meccanismi di feedback e feed-forward. Le informazioni che emergono dal processo di controllo possono quindi mettere in discussione le strategie e gli obiettivi aziendali. Pianificazione, programmazione e controllo sono visti come processi strettamente collegati all'interno dell'organizzazione, ciascuno con i suoi elementi strategici, direzionali e operativi. Per garantire l'efficacia del controllo strategico, Lorange enfatizza l'importanza di analizzare il rapporto tra l'impresa e l'ambiente esterno, al fine di capire come l'azienda possa rispondere alle variazioni di prevedibilità delle condizioni ambientali.

Oggi, il controllo di gestione è una componente integrale della gestione aziendale moderna, adattandosi continuamente per rispondere alle sfide di un ambiente economico che è globale, digitale e in rapida evoluzione. La sua storia riflette l'evoluzione del pensiero manageriale e la crescente necessità per le aziende di adottare approcci sistematici e basati sui dati per il processo decisionale strategico.

Negli ultimi anni, in Italia, il Controllo di Gestione ha inoltre acquisito un ruolo istituzionale nell’approccio preventivo alla crisi d’impresa, con il Codice della Crisi d’Impresa e dell’Insolvenza (D.Lgs. n. 14/2019), entrato definitivamente in vigore il 15 luglio 2022 (con un paio di anni di ritardo a causa della pandemia), il quale obbliga le imprese a dotarsi di adeguati assetti organizzativi, amministrativi e contabili, al fine di rilevare tempestivamente la crisi e l’eventuale perdita della continuità aziendale.

La figura professionale del controller

Oggigiorno, a causa della riduzione dei margini e della forte competizione, anche per le imprese di piccole dimensioni è fondamentale rivolgersi a figure professionali specifiche e verticalizzate capaci di aiutare il management o l’imprenditore nel raggiungimento di una corretta gestione economico-finanziaria.

Il Controller in azienda svolge un ruolo essenziale nel supportare il processo decisionale attraverso la gestione e l'analisi delle informazioni finanziarie. Questa figura professionale agisce come un ponte fra la strategia aziendale e l'operatività quotidiana, fornendo analisi dettagliate che permettono ai dirigenti di comprendere meglio le dinamiche interne ed esterne che influenzano l'organizzazione.

Il compito principale del Controller è quello di sovrintendere alla pianificazione finanziaria, al controllo di gestione, e alla reporting activity. Ciò include la preparazione di bilanci previsionali, il monitoraggio della performance aziendale rispetto a quanto budgetizzato, e l'elaborazione di report periodici che offrano insight utili per ottimizzare le strategie e le operazioni. Un Controller effettua anche analisi di varianza, identificando le cause delle discrepanze tra i risultati attesi e quelli reali, e proponendo azioni correttive.

Oltre a queste attività, il Controller ha il compito di valutare i rischi finanziari, supervisionare la conformità alle normative fiscali e finanziarie, e migliorare continuamente i processi di business per aumentare l'efficienza e ridurre i costi.

Un altro aspetto fondamentale del suo ruolo è la collaborazione con tutti i reparti aziendali per garantire che le decisioni operative siano allineate con gli obiettivi finanziari e strategici dell'impresa.

È possibile distinguere fra Business Controller e Financial Controller, due ruoli con responsabilità e focalizzazioni differenti:

Business Controller: questa figura si concentra principalmente sull'aspetto operativo e strategico dell'azienda. Il Business Controller lavora a stretto contatto con i manager dei vari dipartimenti per supportare la definizione e l'implementazione delle strategie aziendali. Il suo compito è quello di garantire che le decisioni operative siano basate su dati solidi e analisi approfondite, contribuendo così direttamente al miglioramento della performance aziendale. Si occupa di analizzare i dati di mercato, di monitorare la competitività dell'azienda, e di identificare opportunità di crescita o aree di miglioramento.

Financial Controller: il Financial Controller, invece, ha un ruolo più orientato verso gli aspetti contabili e finanziari dell'organizzazione. È responsabile della correttezza dei dati finanziari, della gestione della tesoreria, e del rispetto delle politiche finanziarie. Si assicura che tutti i report finanziari siano precisi e puntuali, supervisiona le operazioni di chiusura dei bilanci, e supporta la direzione nell'accesso a finanziamenti, nella gestione del debito e nella pianificazione fiscale. Inoltre, il Financial Controller gioca un ruolo cruciale nell'assicurare che l'azienda rispetti tutte le normative finanziarie e fiscali vigenti.

Mentre il Business Controller ha un impatto diretto sulle decisioni strategiche e operative, contribuendo a definire le direzioni di sviluppo dell'azienda, il Financial Controller si assicura che l'ambiente finanziario interno sia solido e che le pratiche contabili siano in linea con leggi e regolamenti.

Il Financial Controller è una figura maggiormente orientata alla gestione corrente dell’impresa, il Business Controller invece è maggiormente orientato al futuro ed agli aspetti consulenziali che prevedono una visione a 360° dell’impresa.

Entrambi sono vitali per il successo e la stabilità finanziaria dell'azienda, ma operano su piani e con prospettive differenti.

Tuttavia, in molti casi, le due cariche sono ricoperte da un’unica persona, soprattutto in aziende di piccole dimensioni.

La tua azienda adotta un Controllo di Gestione efficace?

Valuta la tua preparazione compilando il questionario dedicato.

Vai al questionario

Controller: un valore aggiunto solo per le grandi imprese?

Il navigare a vista, soprattutto nel mercato attuale, è un concetto obsoleto e perdente.

L’arte imprenditoriale, soprattutto in Italia, necessita di estrema attenzione al fattore qualità e al tempo stesso dev’essere sufficientemente concorrenziale in termini di prezzo per competere a livello nazionale e internazionale.

Dotarsi di una figura come il controller che, in qualità di braccio destro dell'imprenditore, lo aiuta a prendere decisioni, si rivela essere sempre più un valore aggiunto determinante in termini di competitività.

L’intuito e la capacità imprenditoriale si possono così sommare alla forza dei numeri e alla precisione che solo una figura dedicata può offrire.

Non è necessario che il controller sia una figura interna all’azienda ma, soprattutto per le piccole imprese, esistono servizi professionali esterni di alto valore e con costi più che sostenibili.

Approccio backward looking e forward looking

L’esistenza in azienda di un Controllo di Gestione, permette inoltre di ricavare importanti informazioni per la produzione di un’informativa finanziaria aziendale con effetti sul merito creditizio dell’impresa.

Nella fattispecie, vengono utilizzati due approcci che risultano inoltre rispondenti a specifiche normative europee, i quali permettono di ottenere il rilascio di un visto di conformità per l’informativa finanziara storica, e un visto di congruità per l’informativa finanziaria prospettica.

Approccio backward-looking

L’approccio backward-looking è l’applicazione di una visione valutativa di tipo retrospettivo con un’analisi completa e dettagliata della storia aziendale, ovvero si basa sull'analisi di dati storici per valutare le performance passate dell'azienda. Questo metodo permette di identificare tendenze e pattern che possono influenzare le decisioni future, ma si limita a informazioni che non prevedono cambiamenti futuri. Se effettuato da un professionista neutrale e indipendente rispetto all’impresa, è fondamentale per ottenere il visto di conformità, attestando che la reportistica finanziaria passata sia precisa e conforme alle normative.

Approccio forward-looking

L'approccio forward-looking utilizza invece i dati storici per proiettare scenari futuri e aiutare i leader aziendali a prepararsi a possibili sviluppi. Questo approccio è più speculativo ma essenziale per supportare la strategia aziendale e l'innovazione.

Per far sì che i dati siano veritieri o il più attinenti possibile alla realtà aziendale si utilizzano metriche di calcolo che si muovono per intervalli di valori così da tenere in considerazione anche gli scostamenti che intervengono nei vari scenari.

Per analisi effettuate da un professionista neutrale e indipendente rispetto all’impresa, è cruciale per l'ottenimento del visto di congruità, dimostrando che le proiezioni future sono realistiche e basate su una solida comprensione delle dinamiche di mercato e delle capacità aziendali.

Il ruolo cruciale del Controller nelle decisioni strategiche

Il Controller, fulcro del sistema di Controllo di Gestione, svolge un ruolo indispensabile nel facilitare le decisioni strategiche all'interno delle PMI.

Questa figura non solo garantisce la correttezza dei dati finanziari, ma fornisce anche interpretazioni e raccomandazioni che influenzano significativamente le scelte di lungo termine del management.

Operando come un consulente strategico, il Controller (in particolare il Business Controller) analizza i trend di mercato, valuta i rischi e le opportunità e suggerisce strategie per ottimizzare i risultati aziendali.

La sua expertise si estende oltre la semplice reportistica; il Controller è spesso coinvolto nell'elaborazione di piani finanziari che supportano iniziative strategiche come l'espansione internazionale, l'acquisizione di nuove tecnologie o l'ingresso in nuovi segmenti di mercato. Questo ruolo richiede una profonda comprensione del settore di appartenenza dell'azienda e delle dinamiche economiche globali, permettendo così di anticipare gli impatti delle fluttuazioni economiche sull'operatività aziendale.

Inoltre, il Controller collabora strettamente con altri dirigenti per assicurare che le strategie aziendali siano basate su previsioni finanziarie solide e realistiche. Questa collaborazione è essenziale per mantenere l'allineamento tra gli obiettivi operativi e strategici, garantendo che le decisioni prese a livello esecutivo siano ben informate, orientate al futuro dell'impresa e soprattutto finanziariamente sostenibili. Attraverso un monitoraggio continuo e un'analisi dettagliata, il Controller aiuta quindi imprenditori e manager nella guida delle imprese, trasformando i dati in decisioni strategiche che possono definirne il successo a lungo termine.