L’approccio di Lex e Business è da sempre mirato a fornire agli imprenditori tutti gli strumenti essenziali per un’analisi completa e dettagliata dell’andamento aziendale. Un lavoro molto interessante da fare è rappresentato dall’analisi dei costi. Oltre ad essere di estrema utilità gestionale, è un argomento in grado di coinvolgere direttamente e da subito l’imprenditore che, numeri alla mano, scopre spesso di non essere per nulla consapevole di quanto gli stia realmente costando la produzione di un determinato articolo o l’erogazione di un determinato servizio. Errori grossolani (ma diffusissimi) nel Cost Management portano a decisioni controproducenti, in perdita, convinti magari di stare invece facendo la cosa giusta.

L’analisi dei costi passa per lo studio approfondito dell’attività produttiva aziendale, tenendo in considerazione l’impiego dei diversi fattori produttivi e la relazione che li lega alla realizzazione del prodotto finale.

Esistono varie classificazioni dei costi, ma per semplificare possiamo dividerli in quattro categorie:

In termini strategici possiamo aggiungere altre due categorie:

Ogni tipo di costo ha una funzione precisa e possiamo utilizzarlo nei nostri calcoli in combinazione con altri elementi, al fine di ottenere dati altamente significativi per la nostra gestione.

Per esempio, nel metodo del Direct Costing ci concentriamo esclusivamente sui costi variabili e sul concetto di margine di contribuzione, uno strumento molto utile per prendere decisioni non routinarie e di breve periodo.

Nel metodo del Full Costing, invece, introduciamo la variabile dei costi indiretti, aumentando la profondità e la significatività del calcolo, aggiungendo tuttavia alcune variabili soggettive a cui bisogna prestare molta attenzione.

I costi fissi non variano al variare del volume dell’attività e si distinguono in specifici e comuni.

Sono specifici quando sostenuti per un prodotto in particolare, o una linea di produzione ben identificata come ad esempio le quote di ammortamento di un macchinario utilizzato per quella linea precisa.

Diversamente sono comuni se sostenuti per mantenere in essere la struttura produttiva in generale e indipendentemente dal volume di produzione.

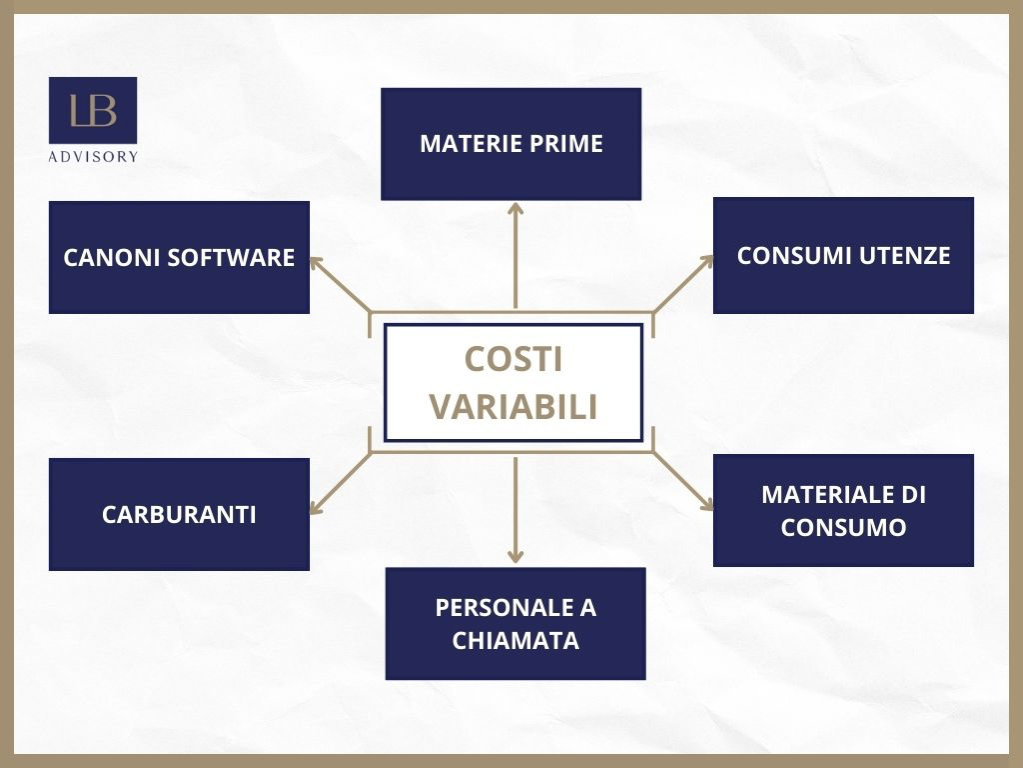

Sono costi variabili quelli sostenuti per l’acquisto dei fattori produttivi che variano in base al volume delle commesse o dell’attività.

Facilmente identificabili – per esempio ore di manodopera e materiali di consumo che sono strettamente collegati alla mera esecuzione della lavorazione in oggetto.

Questi costi si imputano all’oggetto secondo criteri di specialità.

I più comuni costi indiretti sono ammortamenti mobili e immobili, strutture di produzione e ambiente.

Questi costi si imputano all’oggetto secondo criteri di comunanza, ovvero indirettamente e mediante un processo di ripartizione (introduzione della soggettività).

Essi vengono utilizzati per ottenere un quadro completo e offrire una panoramica più ampia dell’impegno in termini di risorse in capo all’azienda.

Per costi eliminabili si possono considerare solo ed esclusivamente i costi variabili, che oscillano a seconda del mercato o del fornitore di riferimento o da altre variabili che intercorrono nella specificità dell’attività in oggetto.

I costi non eliminabili invece, riguardano tutto ciò che per forza di cose richiede un’uscita economica.

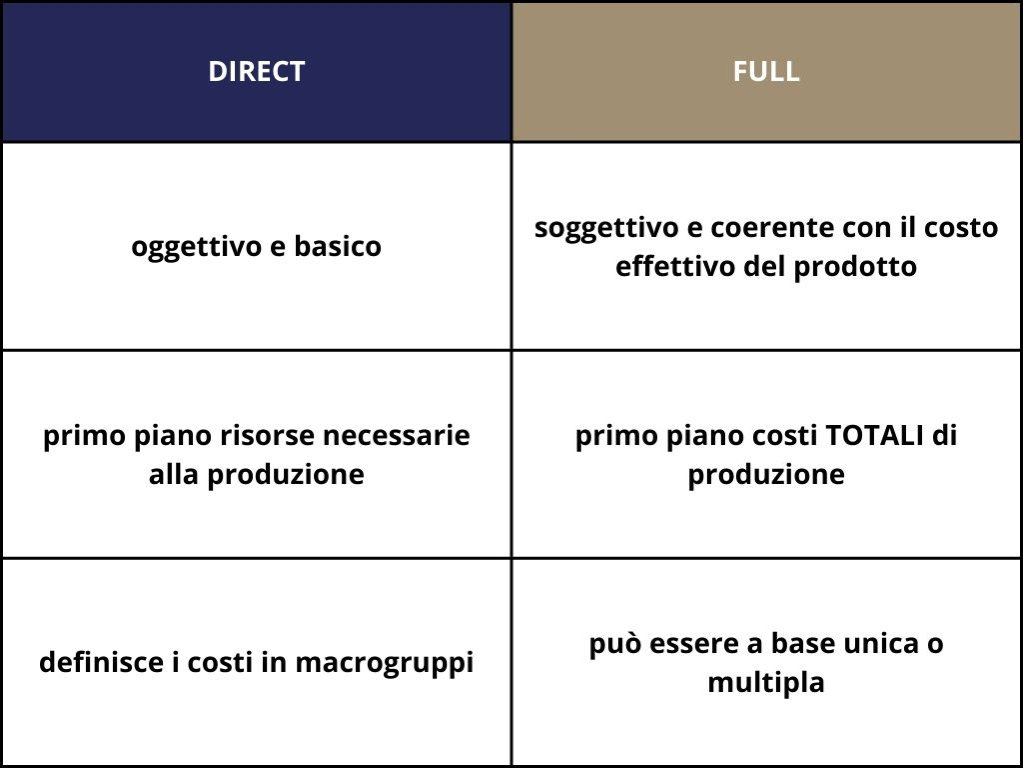

Il Direct Costing mette in prima linea il costo puro delle risorse e i costi variabili strettamente collegati alla realizzazione di un prodotto, tralasciando tutto ciò che ruota attorno ai costi complessivi aziendali, ovvero ai costi fissi.

Il metodo è molto intuitivo: se a fronte di materiale dal costo X e manodopera dal costo Y il mio prodotto costerà - per forza di cose X+Y.

Corretto nella sua estrema semplicità.

Il metodo trova la sua massima applicazione grazie all’aggiunta del concetto di margine di contribuzione, una formula matematica che ci permette di capire velocemente quanto un prodotto sta contribuendo alla copertura dei costi generali d’impresa e quando sta contribuendo alla generazione di profitti.

RICAVI - COSTI VARIABILI = MARGINE DI CONTRIBUZIONE

MC TOTALE - COSTI FISSI STRUTTURA = RISULTATO NETTO

Massimizzare il margine di contribuzione significa massimizzare l’utile e la redditività aziendale.

Grazie al margine di contribuzione potrai effettuare decisioni di convenienza assoluta e di convenienza comparata.

Potrai migliorare sostanzialmente le tue decisioni imprenditoriali riguardo a:

È importante ricordarsi che il margine di contribuzione è utile per decisioni di breve periodo, che non comportano cambiamenti nella capacità produttiva dell’impresa.

Come spesso sottolineiamo, il miglioramento dell’andamento aziendale passa sempre per l’analisi, che diventa il reale punto di partenza.

Il full costing già dal nome appare come un qualcosa di più completo, anche se nella realtà si presta meglio a determinate categorie di commesse/prodotti, ovvero quelle in cui la precisione del full costing ed il tempo impiegato nel realizzarlo sono convenienti rispetto al direct costing o agli errori di un full costing mal ripartito.

La determinazione del full costing avviene applicando 5 principi e con un’ulteriore suddivisione in due macrocategorie:

Superata la fase della raccolta dati serve scegliere quale base applicare; è possibile muoversi su due fronti:

La base multipla può essere ancor più dettagliata scegliendo l’orientamento a fattori produttivi o funzionali.

La base multipla con orientamento a fattori produttivi prevede che i costi indiretti vengano aggiunti in categorie omogenee simili e similari di fattori produttivi, applicando poi una base di ripartizione così da definire l’assorbimento dei costi da parte dell’unità di prodotto.

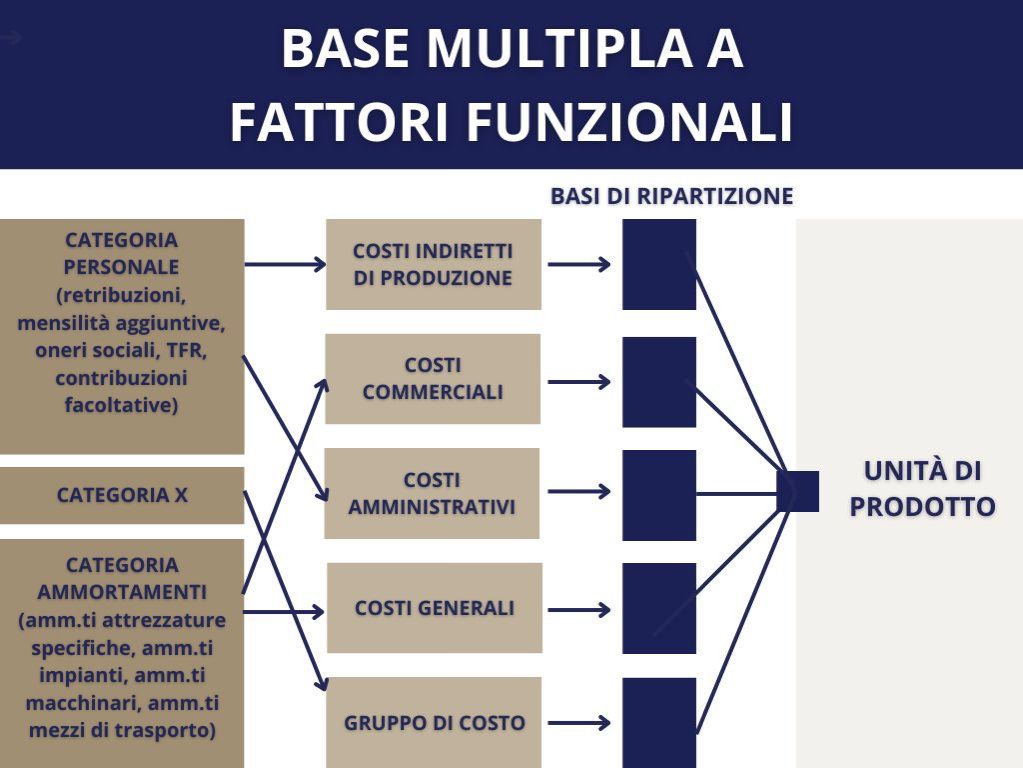

La base multipla con orientamento a fattori funzionali prevede l’aggregazione in categorie omogenee considerando le funzioni aziendali, realizzando di fatto un bacino più ampio e meno minuzioso del precedente.

L’analisi completa e complessiva dei costi per la produzione di un prodotto/commessa permette di impostare una strategia precisa mirata alla decisione di produrre internamente facendosi carico di tutti gli oneri o affidarsi a una produzione esterna sostenendo dei costi probabilmente più alti ma complessivamente più convenienti.

Questa analisi è la cosiddetta decisione MAKE or BUY che, soprattutto se affiancati da professionisti esperti, permette di rilevare con precisione:

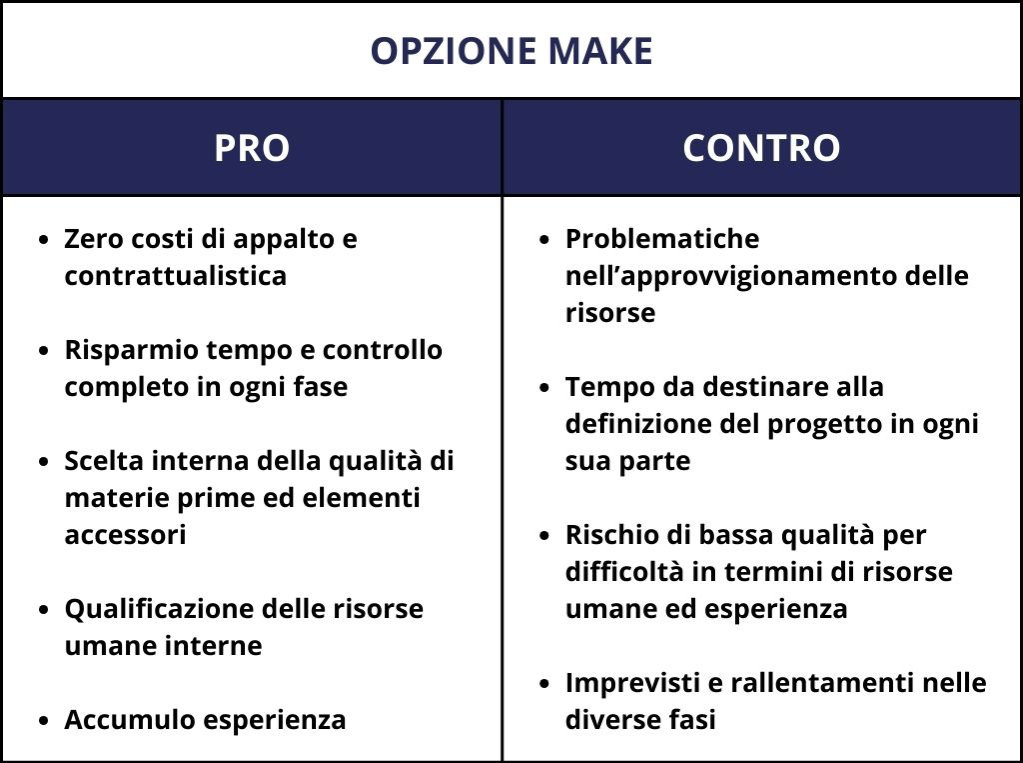

L’opzione make è applicabile quando i pro superano i contro oppure, in linea più generale, quando il costo più importante del progetto è - a parità di qualità - più conveniente nella totale gestione interna.

Un esempio immediato è la possibilità di utilizzare risorse interne con specifiche qualità capaci di fornire un valore aggiunto, oppure laddove si è in presenza di un brevetto specifico che richiede lo svolgimento di determinate lavorazioni esclusive.

La valutazione è una decisione complessa e, allo stesso tempo, permette di avere una visione chiara e completa di tutti gli aspetti della propria azienda.

La qualità legata all’opzione BUY si manifesta nella possibilità di velocizzare la consegna grazie alla definizione di un periodo preciso in fase di contrattualistica, trasformando il “contro” in un “pro”; tuttavia, intervengono altre caratteristiche che rendono ostica la scelta.

Per esempio, esigenze particolari come spazi e ambienti, problemi organizzativi, assenza di tecnologie e macchinari potrebbero rendere la decisione obbligata.

Per mettere in pratica i concetti serve avvalersi di esempi, così da rendere più chiaro il percorso ed agevolare la trasposizione nella propria realtà imprenditoriale.

Alfa si occupa di produrre microcomponenti destinate a diversi settori:

La differenziazione della clientela mette Alfa nella condizione di avere un’ampia gamma di articoli, alcuni prodotti internamente altri invece parzialmente assegnati a terzi.

Se la grande realtà acquista importanti quantità, la piccola necessita di quantità ridotte e confezioni più piccole.

Ne consegue che alcuni articoli necessitano di confezioni dedicate e prezzi differenti.

Classificazione dei costi:

Si procede con il calcolo del margine di contribuzione lordo e netto.

DIRECT COSTING

| PRODOTTO A | PRODOTTO B | PRODOTTO C | ||

|---|---|---|---|---|

| Costo unitario materie prime | 60 | 150 | 160 | |

| Costo unitario manodopera diretta | € 180,00 | € 115,00 | € 110,00 | |

| altri costi variabili | € 55.000,00 | € 48.000,00 | € 25.000,00 | |

| costi fissi specifici | € 35.000,00 | € 65.000,00 | € 33.000,00 | |

| costi comuni industriali | € 20.000,00 | |||

| quantità prodotta | 300 | 1500 | 950 | |

| prezzo unitario di vendita | € 580,00 | € 440,00 | € 800,00 | |

| DIRECT COSTING | PRODOTTO A | PRODOTTO B | PRODOTTO C | TOTALE |

| ricavi di vendita | € 174.000,00 | € 660.000,00 | € 760.000,00 | € 1.594.000,00 |

| costi variabili | € 127.000,00 | € 445.500,00 | € 281.500,00 | € 854.000,00 |

| margine lordo di contribuzione | € 47.000,00 | € 214.500,00 | € 478.500,00 | € 740.000,00 |

| costi fissi specifici | € 35.000,00 | € 65.000,00 | € 33.000,00 | € 133.000,00 |

| margine netto di contribuzione | € 12.000,00 | € 149.500,00 | € 445.500,00 | € 607.000,00 |

| costi comuni industriali | € 20.000,00 | |||

| risultato economico aziendale | € 587.000,00 | |||

| Margine di contribuzione Unitario | € 40,00 | € 99,67 | € 468,95 |

Lineare e concreto, il risultato mostra come nel breve termine l’intervento sul potenziamento delle vendite del prodotto C sia essenziale e più conveniente in termini di guadagno e di riduzione dei costi.

La scelta di utilizzare come metodo il Direct Costing risponde alla necessità di mettere in atto strategie di breve termine per poi avere più risorse da investire nel lungo termine.

Si comincia dunque da strumenti e strategie rapidi, che portino subito dei risultati concreti e misurabili per passare poi alla definizione nel lungo raggio di operazioni di portata superiore.

FULL COSTING

| PRODOTTO A | PRODOTTO B | PRODOTTO C | ||

|---|---|---|---|---|

| Costo unitario materie prime | 200 | 85 | 95 | |

| Costo unitario manodopera diretta | € 330,00 | € 115,00 | € 120,00 | |

| altri costi variabili | € 30.000,00 | € 48.000,00 | € 25.000,00 | |

| costi fissi specifici | € 25.000,00 | € 65.000,00 | € 33.000,00 | |

| costi comuni industriali | € 30.000,00 | |||

| quantità prodotta | 520 | 1950 | 950 | |

| prezzo unitario di vendita | € 800,00 | € 440,00 | € 550,00 | |

| FULL COSTING | PRODOTTO A | PRODOTTO B | PRODOTTO C | |

| Ricavi da bilancio | € 416.000,00 | € 858.000,00 | € 522.500,00 | € 1.796.500,00 |

| Materie prime | € 104.000,00 | € 165.750,00 | € 90.250,00 | € 360.000,00 |

| Manodopera diretta | € 171.600,00 | € 224.250,00 | € 114.000,00 | € 509.850,00 |

| Costo primo | € 275.600,00 | € 390.000,00 | € 204.250,00 | € 869.850,00 |

| altri costi variabili | € 30.000,00 | € 48.000,00 | € 25.000,00 | € 103.000,00 |

| Costi fissi specifici | € 25.000,00 | € 65.000,00 | € 33.000,00 | € 123.000,00 |

| costi comuni | € 9.505,09 | € 13.450,59 | € 7.044,32 | € 30.000,00 |

| Costo industriale | € 340.105,09 | € 516.450,59 | € 269.294,32 | € 1.125.850,00 |

| Risutalto economico aziendale | € 75.894,91 | € 341.549,41 | € 253.205,68 | € 670.650,00 |

| Base di riparto per costi comuni, Utilizzando il costo primo ripartisco su ogni prodotto | ||||

| Prezzo di vendita | € 800,00 | € 440,00 | € 550,00 | |

| Costo industriale unitario | € 654,05 | € 264,85 | € 283,47 | |

| Risultato economico industriale | € 145,95 | € 175,15 | € 266,53 |

L’esempio dimostra quanto sia importante analizzare tutti i costi nel dettaglio per identificare ciò che può essere migliorato.

Si nota come a primo impatto il prodotto B riesca a fornire un risultato migliore rispetto alle altre due varianti, ma grazie all’analisi ci accorgiamo che è il prodotto C ad essere più redditizio.

Dunque, cosa possiamo fare? Al netto della necessaria contestualizzazione rispetto alla singola realtà aziendale, servirebbe per esempio impostare una strategia che miri a rinforzare i legami con chi acquista il prodotto C, successivamente il prodotto A e solo in ultimo il prodotto B.

Ovviamente si tratta di un’ipotesi strategica basica e intuitiva, di esempio, che esclude l’analisi dettagliata di ogni elemento che entra in gioco nel calcolo.

L’utilizzo dei due sistemi in combinata permette di impostare un metodo di lavoro capace di ridurre al minimo gli sprechi di risorse, in primo luogo di carattere monetario e successivamente in termini di miglioramento degli ordini di materie prime e di tutto ciò che ruota attorno alla produzione del prodotto/servizio/commessa.

L’affiancamento di un consulente specializzato rappresenta senza dubbia la soluzione migliore poiché, grazie alla sua esperienza, può fornire consigli utili e permetterti di intervenire in tempo reale.

Sono i numeri a parlare e dimostrare come e dove intervenire. E sono sempre i numeri che permettono all’imprenditore di superare determinate credenze limitanti che si sono sedimentate magari in anni e anni di abitudini rispetto a determinati processi e prodotti.

Se il compito del consulente è quello di mostrare, quello dell’imprenditore è di agire.

Leggere i numeri insieme a un consulente è sempre la cosa migliore, con il fine di acquisire capacità personali in grado di supportare quotidianamente le decisioni imprenditoriali.