Introduzione al Break Even Point

Nella gestione aziendale, poche nozioni sono tanto trasversali, pratiche e rilevanti quanto il concetto di Break Even Point. Approfondire questa tematica significa entrare nel cuore del controllo economico-finanziario, abbracciando una logica che interessa sia le strategie di lungo periodo sia le dinamiche operative di ogni giorno. Il punto di pareggio rappresenta infatti quella soglia essenziale che qualsiasi impresa, start-up o attività commerciale deve conoscere, saper calcolare e monitorare, per orientare con consapevolezza le proprie decisioni e prevenire rischi di perdita. In questo capitolo vengono esaminate la definizione, le origini e le applicazioni chiave del Break Even Point, fornendo una panoramica esaustiva della sua centralità nel governo dell’impresa moderna.

Contesto economico e importanza

Il Break Even Point, o punto di pareggio, è un concetto cardine per qualsiasi imprenditore, amministratore o gestore di azienda, indipendentemente dal settore di appartenenza o dalla dimensione dell’attività. In uno scenario economico caratterizzato da competitività crescente, fluttuazioni di mercato e vincoli di costo, conoscere il proprio punto di pareggio diventa non solo una buona pratica gestionale, ma un presupposto essenziale per la sopravvivenza e lo sviluppo d’impresa.

Raggiungere il Break Even Point significa essere riusciti a coprire tutti i costi—fissi e variabili—con i ricavi generati dall’attività. Da questo momento in avanti, ogni vendita

aggiuntiva genera profitto netto, mentre restare sotto questa soglia espone progressivamente al rischio di perdita e mette a repentaglio la sostenibilità aziendale.

Nella pianificazione delle risorse, nella costruzione del business plan e nella gestione ordinaria, identificare e monitorare il punto di pareggio consente di agire tempestivamente in caso di crisi, inefficienze o variazioni impreviste dei costi e dei ricavi, fornendo una bussola concreta per la decisione aziendale.

Significato e origini del concetto

Il concetto di Break Even Point (che spesso, per comodità chiameremo semplicemente BEP) trova le sue radici nell'esigenza, da parte delle realtà produttive e commerciali, di possedere uno strumento chiaro e oggettivo per valutare la sostenibilità economica di un’iniziativa. Dal punto di vista etimologico, l’espressione inglese “to break even” significa letteralmente “pareggiare i conti”: si tratta della soglia oltre la quale cessano le perdite e iniziano i profitti. In Italia, il termine viene generalmente tradotto come “punto di pareggio” o “soglia di equilibrio” ed è uno degli indicatori più utilizzati da consulenti, economisti, imprenditori e analisti.

L’origine storica del Break Even Point si colloca all’alba del Novecento, con la nascita delle prime grandi industrie e l’esigenza crescente di sistemi di controllo di gestione capaci di mettere ordine tra costi, ricavi e volumi produttivi. Il consolidamento delle tecniche di budgeting, cost accounting e controllo direzionale porta alla diffusione di questo modello tra Stati Uniti, Europa e successivamente in tutto il mondo industrializzato. In particolare, la “break-even analysis” viene teorizzata e formalizzata nell’opera di economisti e manager che, a partire dal 1920, iniziano a esplicitare il legame tra crescita dei ricavi, copertura dei costi e creazione di valore aziendale.

Dal punto di vista operativo, il BEP si fonda sull’osservazione fondamentale che ogni impresa sostiene costi fissi (che non variano all’aumentare o al diminuire delle quantità prodotte) e costi variabili (che invece sono direttamente proporzionali al volume di produzione). Il punto di pareggio rappresenta la risposta a una domanda cruciale: quanti prodotti o servizi devo vendere per non perdere denaro? Da qui la sua centralità in ambito manageriale, in quanto guida direttamente le strategie commerciali, industriali e finanziarie.

Negli anni, il concetto di Break Even si è evoluto per includere non solo analisi su singolo prodotto, ma anche su linee di business, aree aziendali, investimenti specifici e addirittura intere società in fase di valutazione finanziaria o di turnaround. Oggi, la soglia di pareggio si declina anche in ambito digitale, startup, servizi e attività professionali: la sua applicazione si è ampliata, ma i principi essenziali restano inalterati.

In sintesi, il Break Even Point è diventato una “lingua franca” dell’economia aziendale, utilizzata in sede di verifica della fattibilità di un progetto, come strumento di negoziazione con banche e finanziatori, e soprattutto, come bussola quotidiana per chi è chiamato a prendere decisioni razionali e fondate sulla reale struttura dei costi e ricavi d’impresa. La sua presenza, ormai imprescindibile nei manuali di economia e nei business plan, testimonia quanto il BEP sia capace di tradurre la complessità gestionale in numeri chiari, concreti e azionabili.

Applicazioni principali

Il Break Even Point non è solo un indicatore teorico, ma un potente strumento pratico al servizio di amministratori, imprenditori e responsabili di funzione. La sua applicazione si estende a moltissime casistiche della vita aziendale, accompagnando l’attività decisionale in fasi diverse e contribuendo in modo concreto al successo e alla sostenibilità dell’impresa.

Business plan e start-up:

Uno degli ambiti più frequenti di utilizzo del Break Even Point è la fase di progettazione di una nuova attività, sia essa una start-up o una nuova linea di business. Inserire il calcolo del break even nel business plan permette di stimare con precisione quanti prodotti o servizi dovranno essere venduti per coprire tutti i costi iniziali e operativi. Questo dato è fondamentale per valutare la fattibilità dell’iniziativa e per convincere finanziatori, soci o potenziali investitori della sostenibilità economica dell’impresa.

Analisi di fattibilità di nuove iniziative, prodotti e investimenti:

Quando un’azienda valuta l’introduzione di un nuovo prodotto, servizio o un investimento importante, il calcolo del punto di pareggio consente di simulare scenari futuribili e individuare il volume minimo di vendite necessario a superare la soglia di perdita. In questo modo è possibile prevenire errori strategici, allocare in modo più efficiente le risorse e mantenere sotto controllo il rischio d’impresa.

Definizione delle strategie di pricing:

Il prezzo di vendita è un elemento chiave che incide direttamente sulla posizione del punto di pareggio. Utilizzare la break even analysis aiuta a determinare se le strategie di prezzo sono coerenti con la struttura dei costi e il target di mercato. Ad esempio, conoscendo il proprio break even, un imprenditore può valutare l’efficacia di promozioni, sconti o campagne di lancio e capire se queste iniziative rischiano di compromettere o migliorare la redditività complessiva.

Monitoraggio della performance aziendale:

Il BEP diventa anche uno strumento di controllo nella gestione quotidiana, permettendo di monitorare costantemente i risultati a confronto con gli obiettivi: ciò abilita interventi tempestivi in caso di scostamenti o inefficienze. Se un’azienda rimane stabilmente al di sotto del proprio punto di pareggio, ciò segnala la necessità di rivedere costi, prezzi o volumi produttivi e commerciali.

Supporto alla gestione finanziaria e al dialogo con le banche:

In ambito finanziario, presentare dati precisi sul proprio punto di pareggio rafforza la posizione di un’azienda nei confronti degli istituti di credito e degli investitori. Il BEP fornisce una misura oggettiva della resistenza dell’impresa agli shock economici e della sua reale capacità di generare reddito, facilitando l’ottenimento di linee di credito, finanziamenti o capitali di rischio.

Strumento di benchmarking e confronto settoriale:

Calcolare regolarmente il Break Even Point consente di confrontare le proprie performance interne rispetto agli standard di settore o ai concorrenti. Un valore di pareggio troppo lontano da quello medio rilevato sul mercato può mettere in luce diseconomie, costi fuori controllo o strategie poco coerenti che richiedono correzioni mirate.

Decisioni operative e di ristrutturazione:

Infine, il BEP guida le scelte più delicate, come ristrutturazioni aziendali, revisione dei processi o chiusura di linee non redditizie: in questi casi, sapere qual è il livello minimo di attività che garantisce la sopravvivenza permette di prendere decisioni basate su dati oggettivi e non su percezioni o intuizioni.

In definitiva, la conoscenza e l’uso sistematico del Break Even Point costituiscono una delle competenze più importanti per la moderna amministrazione aziendale, perché consentono di pianificare, gestire e ottimizzare con razionalità scientifica ogni momento della vita dell’impresa.

Il margine di contribuzione

Nel percorso di controllo economico e di ottimizzazione gestionale, il concetto di margine di contribuzione rappresenta uno snodo cruciale, troppo spesso sottovalutato o trattato con approssimazione. Comprendere a fondo il margine di contribuzione permette non solo di affinare le analisi relative al Break Even Point, ma anche di acquisire una chiave interpretativa essenziale per tutte le decisioni operative che impattano sulla redditività aziendale. In questo capitolo, si farà chiarezza su cosa sia il margine di contribuzione, sul suo ruolo concreto nell’economia aziendale e sull’importanza decisiva che assume nel calcolo del BEP.

Sai come calcolare il Break Even Point e come utilizzarlo strategicamente per la tua azienda?

Valuta la tua preparazione compilando il questionario dedicato.

Vai al questionario

Cosa rappresenta

Il margine di contribuzione è un indicatore economico che misura la capacità di ciascun prodotto, servizio o attività di generare risorse per coprire i costi fissi dell’azienda, dopo aver assorbito quelli variabili. In altre parole, rappresenta “quanto resta” delle entrate una volta detratti i soli costi variabili direttamente imputabili alla produzione o vendita di un bene/servizio.

È possibile distinguere tra:

- Margine di contribuzione unitario: la differenza tra prezzo di vendita (unitario) e costo variabile (unitario),

- Margine di contribuzione totale: ottenuto moltiplicando il margine unitario per il numero di unità vendute.

La formula generale è:

MC unitario=Prezzo di vendita unitario - Costo variabile unitario

MC totale=MC unitario × Quantità vendute

Il risultato esprime l’ammontare delle risorse finanziarie destinate a coprire i costi fissi e successivamente, a costituire utile d’esercizio. Più alto è il margine di contribuzione, più agevolmente l’azienda potrà raggiungere (e superare) il proprio Break Even Point.

In aziende complesse, con più linee o tipologie di prodotto, si calcolano i margini di contribuzione:

- Per ogni singolo prodotto o servizio (consentendo confronti e scelte di portafoglio)

- A livello aggregato (come sommatoria dei margini appartenenti a vari prodotti)

Questa analisi, spesso rappresentata in appositi prospetti, è essenziale per individuare quali prodotti “tirano di più”, cioè creano più valore per l’impresa, e quali invece potrebbero richiedere un ripensamento di prezzo, costi o strategia commerciale.

Il margine di contribuzione, inoltre, si focalizza sul legame tra prezzo e costi variabili: sono proprio questi ultimi a rappresentare la soglia che ogni vendita deve superare per concorrere alla copertura delle spese generali. Nei costi variabili rientrano materie prime, lavorazioni esterne, sub-fornitura, trasporto direttamente connesso al prodotto, piccole commissioni e in alcuni casi, quote variabili della forza lavoro.

Non vi rientrano invece i costi fissi (affitti, personale amministrativo, manutenzioni programmate, assicurazioni): il margine di contribuzione serve proprio a “liberare” risorse per far fronte a queste spese, che devono essere coperte dall’attività complessiva.

Un prodotto con margine di contribuzione nullo o negativo, anche se genera fatturato, non aiuta in alcun modo la copertura dei costi fissi. È quindi fondamentale, nel processo decisionale, analizzare sistematicamente i margini di ciascun prodotto, servizio, area o cliente, anche a parità di volumi di vendita.

Le aziende di successo sono in grado di privilegiare le linee a più alto margine, ridurre progressivamente quelle meno redditizie e talvolta, ristrutturare l’intero modello operativo (“mix ottimale di portafoglio”).

Ruolo centrale nel calcolo del Break Even Point

Il margine di contribuzione è la variabile chiave nella formula del Break Even Point:

Break Even Point (unità) = Costi Fissi Totali : MC unitario

Questa formula esprime in modo immediato il concetto fondamentale: più alto è il margine di contribuzione, meno unità occorrerà vendere per raggiungere il Break Even Point (e viceversa).

Esempio pratico

Supponiamo che un’azienda produca un oggetto con prezzo di vendita di 25 euro e costi variabili pari a 10 euro per unità; i costi fissi annui sono 15.000 euro.

- Margine di contribuzione unitario: 25 - 10 = 15 euro

- Break Even Point: 15.000 / 15 = 1.000 unità

Ciò significa che servono almeno 1.000 pezzi venduti per coprire i costi fissi; da 1.001 in poi si inizia a generare utile operativo.

Esempio pratico con più prodotti

Se un’azienda ha un portafoglio con tre prodotti—A, B e C—con differenti margini, dovrà calcolare per ciascuno il margine di contribuzione specifico, valutarne la media ponderata sulla base delle vendite stimate e integrare questo dato nel calcolo del Break Even Point aziendale complessivo.

Il margine di contribuzione permette di rispondere rapidamente a quesiti strategici:

- “Quanti prodotti devo vendere per pareggiare i costi?”

- “Qual è l’effetto di una variazione di prezzo sul Break Even Point?”

- “Mi conviene accettare una commessa a basso prezzo, se mantiene almeno il margine di contribuzione positivo?”

Grazie a questa analisi, il management può impostare con maggiore serenità piani di crescita, investimenti in promozione, decisioni su scontistiche e valutazioni di nuovi mercati.

Va sottolineato che il margine di contribuzione, per funzionare, deve essere calcolato su dati reali, aggiornati e precisi. Ignorare costi occulti o sottostimare i costi variabili può portare a risultati fuorvianti e a valutazioni errate. È buona prassi monitorare periodicamente i margini e riconsiderare il calcolo ogni volta che intercorrono variazioni rilevanti in listini, fornitori, materie prime o processi produttivi.

Formula, calcolo e interpretazione del Break Even Point

Avere una conoscenza chiara della formula e dei passaggi per il calcolo del Break Even Point significa dotare la propria azienda di uno strumento estremamente potente per il controllo e la previsione finanziaria. Questo capitolo è dedicato a tutte le fasi che portano dal dato grezzo alla lettura operativa dei risultati: presentiamo la struttura matematica che sottende il BEP, i passaggi pratici per il calcolo, l’interpretazione del parametro e le sue applicazioni quotidiane — il tutto arricchito da esempi dettagliati immediatamente replicabili nella tua realtà aziendale.

Presentazione dettagliata della formula

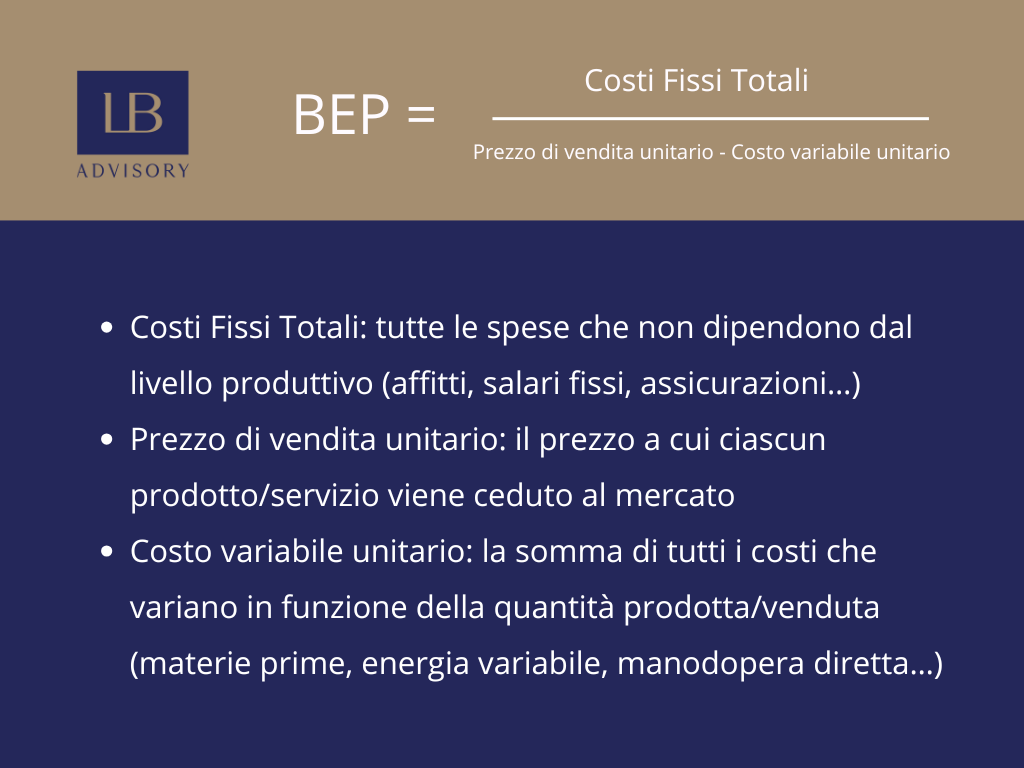

Il Break Even Point (BEP) si basa su una relazione matematica che mette a confronto costi fissi, costi variabili e ricavi associati alla produzione (o vendita) di beni o servizi. Nella versione base e più diffusa, la formula è:

Dove:

- Costi Fissi Totali: tutte le spese che non dipendono dal livello produttivo (affitti, salari fissi, assicurazioni…)

- Prezzo di vendita unitario: il prezzo a cui ciascun prodotto/servizio viene ceduto al mercato

- Costo variabile unitario: la somma di tutti i costi che variano in funzione della quantità prodotta/venduta (materie prime, energia variabile, manodopera diretta…)

Il denominatore della formula rappresenta proprio il margine di contribuzione unitario.

Come variante, si può calcolare anche il BEP in valore (fatturato):

dove:

Passaggi per il calcolo

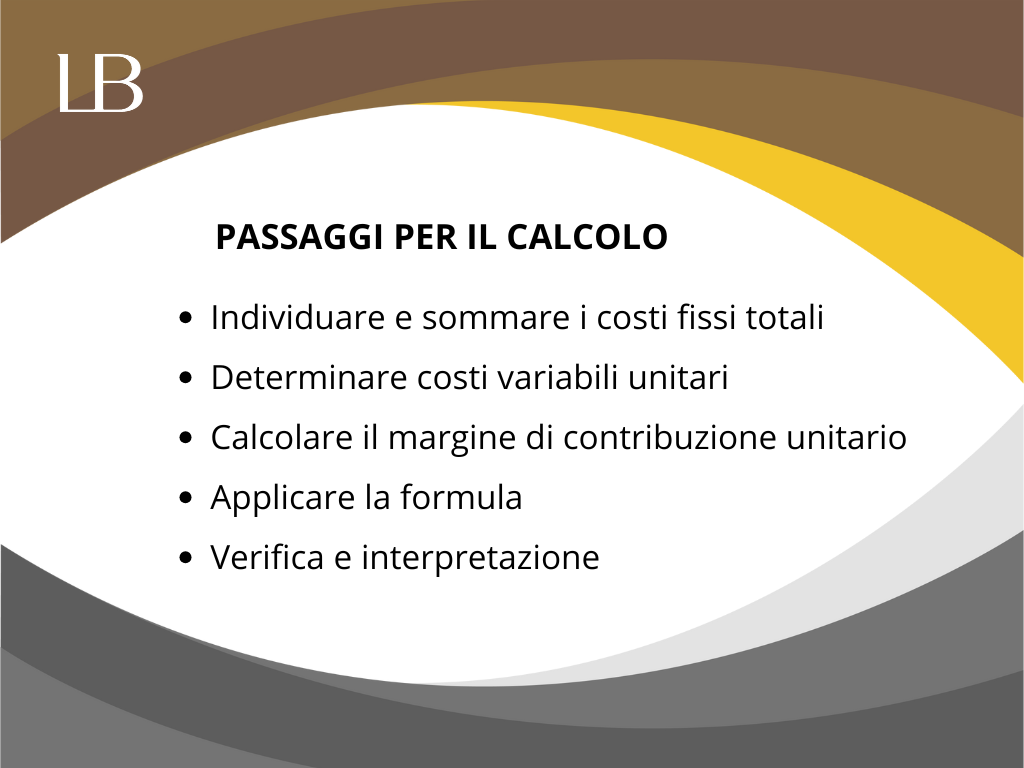

- Individuare e sommare i costi fissi totali:

Raccogli tutti i dati relativi alle spese che restano costanti al variare della produzione. Ad esempio: affitti locali, stipendi del personale amministrativo, assicurazioni, leasing, ammortamenti beni strumentali, costi fissi di manutenzione.

- Determinare costi variabili unitari:

Analizza con precisione tutti i costi che si modificano con la quantità prodotta o venduta: materie prime, produzione diretta, packaging, provvigioni commerciali laddove collegate alle vendite.

- Calcolare il margine di contribuzione unitario:

Effettua la differenza tra prezzo di vendita e costo variabile unitario.

- Applicare la formula:

Dividi i costi fissi totali per il margine di contribuzione unitario. Il risultato sarà il quantitativo minimo di pezzi (o servizi) da vendere per raggiungere il Break Even Point.

- Verifica e interpretazione:

Controlla che i dati inseriti siano aggiornati, coerenti e rappresentativi e analizza la posizione del BEP rispetto agli obiettivi di vendita. Se la soglia è troppo elevata rispetto alle previsioni di mercato, occorre intervenire su costi, prezzi o strategia.

Interpretazione dei risultati

Il BEP non deve essere considerato solo un “numero”, ma un vero e proprio indicatore operativo:

- Se il volume di vendite previsto o realizzato è superiore al Break Even Point, la gestione è in utile.

- Se il volume è inferiore, l’azienda sta erodendo risorse finanziarie e opera in perdita: occorre intervenire tempestivamente.

Il Break Even Point rappresenta anche una soglia psicologica e gestionale: più è basso, più è probabile che l’impresa possa resistere a periodi di crisi o cali della domanda; al contrario, un BEP elevato espone a rischi maggiori e impone una riflessione strategica profonda su costi, organizzazione e modello di business.

Attenzione però, il BEP va interpretato tenendo conto delle variabili esterne (stagionalità, fluttuazioni di prezzo, crisi di materie prime, dinamiche di domanda…), ma anche delle proprie politiche interne (lancio di promozioni, mix di prodotto, introduzione di nuovi servizi).

Esempi pratici

Esempio A

Immaginiamo di gestire un’azienda che vende borse artigianali.

- Costi fissi annui: 20.000 euro (affitto laboratorio, stipendi, ammortamento macchine…)

- Prezzo di vendita unitario: 80 euro a borsa

- Costo variabile unitario: 32 euro (materiali, packaging, manodopera diretta variabile…)

- Calcolo del margine di contribuzione unitario:

80 € − 32 € = 48 €

- Calcolo del Break Even Point (unità):

- Interpretazione:

L’azienda dovrà vendere almeno 417 borse nel corso dell’anno per coprire integralmente i costi fissi e non registrare perdite. Ogni borsa venduta in più rappresenta utile operativo per la gestione.

- Verifica:

Supponiamo che da analisi commerciali emerga una potenzialità di mercato stimata in 600 borse anno:

- Con 600 borse:

Ricavi totali = 600 x 80 = 48.000 euro

Costi variabili = 600 x 32 = 19.200 euro

Costi fissi = 20.000 euro

Risultato economico = 48.000 - 19.200 - 20.000 = 8.800 euro di utile operativo

Nelle aziende che commercializzano più prodotti o servizi, il calcolo va esteso tenendo conto di tutti i margini di contribuzione, ponderati per le quantità previste.

Esempio B

Supponiamo che l’azienda “DolceSfizio” produca e venda tre categorie di prodotti: torte (Prodotto A), biscotti (Prodotto B) e muffin (Prodotto C).

Dati annuali previsti:

- Costi fissi totali: 60.000 euro

- Previsioni di vendita:

- Torte: 2.000 unità

- Biscotti: 4.000 unità

- Muffin: 6.000 unità

- Prezzi di vendita unitari:

- Torta: 20 euro

- Biscotto: 2 euro

- Muffin: 2,5 euro

- Costi variabili unitari:

- Torta: 8 euro

- Biscotto: 0,7 euro

- Muffin: 1 euro

- Calcolo dei margini di contribuzione unitari:

- Calcolo della percentuale sul venduto prevista per ogni prodotto:

- Somma totale delle previsioni di vendita: 2.000+4.000+6.000=12.000 unità

- Percentuale torte: 2.000/12.000=16,7%

- Percentuale biscotti: 4.000/12.000=33,3%

- Percentuale muffin: 6.000/12.000=50,0%

- Calcolo del margine di contribuzione medio ponderato:

MC medio = (12×16,7%) + (1,3×33,3%) + (1,5×50%)

MC medio = (12×0,167) + (1,3×0,333) + (1,5×0,5)

MC medio = 2,004 + 0,4329 + 0,75 = 3,1869≈3,19 euro

- Calcolo del Break Even Point totale (in unità):

- Interpretazione e considerazioni pratiche:

DolceSfizio dovrà vendere circa 18.808 prodotti suddivisi in base alla percentuale prevista del proprio mix (16,7% torte, 33,3% biscotti, 50% muffin) per coprire interamente i costi fissi e iniziare a produrre utile netto.

Ad esempio:

- Torte: 18.808×16,7%≈3.142 unità

- Biscotti: 18.808×33,3%≈6.264

Se l’azienda riesce a mantenere queste proporzioni e a rispettare i margini calcolati, ogni unità venduta oltre questi volumi inizierà a generare profitto.

Considerazioni:

- Se l’azienda decide di spingere su prodotti con margine maggiore (ad es. promuovendo le torte), il Break Even Point complessivo può abbassarsi.

- Modifiche ai prezzi di vendita, ai costi variabili o alla composizione del mix impattano direttamente sul BEP totale: simulare questi scenari consente di anticipare criticità e opportunità.

- L’analisi multiprodotto è fondamentale in tutte le realtà dove coesistono prodotti differenti per prezzo e marginalità, dai laboratori artigiani alla distribuzione retail, fino alle aziende industriali con portafogli diversificati.

È utile, inoltre, costruire scenari “what if”: cosa accade se cambia il prezzo, il costo variabile, il volume di vendita?

L’analisi del BEP consente di testare piccoli o grandi cambiamenti, individuando subito gli effetti su equilibrio e redditività.

In conclusione, il Break Even Point non rappresenta solo una soglia da conoscere, ma un vero e proprio strumento operativo da aggiornare costantemente: la chiarezza della formula consente di rapportarsi con investitori e collaboratori in modo trasparente e oggettivo, mentre la semplicità di calcolo lo rende accessibile a qualsiasi impresa. La consapevolezza del proprio BEP è e resterà sempre il primo passo per una gestione consapevole e orientata al risultato.

Utilità strategica per aziende e imprenditori

Il Break Even Point non è solo una formula di calcolo, ma uno strumento pratico e strategico che può trasformare la gestione aziendale in ogni sua fase. La sua applicazione consapevole diventa un valore aggiunto per imprenditori e manager che desiderano prendere decisioni su basi solide e orientate alla crescita sostenibile. In questo capitolo si analizzano, con taglio concreto, il ruolo del BEP nella pianificazione e nel controllo, la valutazione della sostenibilità economica e l’impatto sulle scelte di prezzo, produzione e investimento.

Ruolo nella pianificazione e nel controllo di gestione

Integrare il Break Even Point nei processi di pianificazione aziendale significa avere un indicatore oggettivo per valutare la fattibilità di qualsiasi iniziativa, dalla start-up di un nuovo business fino al lancio di singoli prodotti o servizi. Il BEP traduce la struttura dei costi e la politica dei prezzi in obiettivi di vendita concreti: serve a fissare la soglia minima sotto la quale il progetto non può essere considerato redditizio.

Nel budgeting e nella stesura dei piani strategici, il calcolo e il monitoraggio periodico del BEP consentono di stabilire KPI intermedi (mensili/trimestrali/annuali) che permettono un controllo costante e tempestivo. Se nelle prime fasi di attuazione di un business plan le vendite si mantengono sotto il BEP, risulta chiaro dove intervenire: riduzione costi, revisione prezzi, politiche commerciali rinnovate o, nei casi più complessi, una revisione del modello stesso.

Il BEP diventa così anche uno strumento di allerta preliminare: individua tempestivamente squilibri tra struttura dei costi, volumi e ricavi, evitando di scoprire eventuali inefficienze quando è ormai tardi per rimediare. Non solo: nella gestione ordinaria (controllo di gestione), confrontare regolarmente i dati consuntivi con il BEP permette a imprenditori e manager di mantenere salda la rotta e di reagire rapidamente a cambiamenti di mercato, oscillazioni della domanda o modifiche nei costi di produzione.

Infine, nella programmazione della crescita, il BEP abilita simulazioni che mostrano come varia la soglia di equilibrio al variare di volumi, listini, condizioni di acquisto o strategie produttive. Questo consente di valutare la sostenibilità di ogni espansione e la reale capacità dell’azienda di affrontare progetti ambiziosi senza mettere a rischio la stabilità finanziaria.

Valutazione della sostenibilità economica

Il Break Even Point è il principale alleato nella valutazione della sostenibilità economica di qualsiasi iniziativa. Un BEP posizionato troppo vicino al livello di vendite storiche segnala immediatamente una situazione di fragilità: basta una piccola flessione delle vendite o un aumento dei costi per portare l’impresa in perdita. Al contrario, un BEP ampiamente sotto il potenziale del mercato rappresenta una condizione di maggiore solidità e resilienza.

Per l’imprenditore e il management, analizzare la distanza tra il BEP e il livello effettivo delle vendite è essenziale per comprendere se e quanto la propria impresa sia in grado di far fronte a crisi settoriali, recessioni temporanee, picchi di stagionalità negativa o shock improvvisi sui costi delle materie prime. In fase di richiesta di finanziamenti o presentazione del business plan, un BEP calcolato su scenari stressati (worst case) aumenta la credibilità del management agli occhi di investitori e intermediari finanziari.

L’analisi della sostenibilità non si applica però solo a livello aziendale, ma va estesa a singole linee di prodotto e commesse: valutando il BEP specifico di ogni area o business unit, sarà possibile individuare in modo razionale quali investimenti sono effettivamente promettenti e quali richiedono contratti, revisioni o ristrutturazioni.

A livello operativo, il BEP permette anche di identificare aree verso cui allocare risorse con priorità, scegliendo di investire laddove il potenziale di contribuzione al superamento della soglia di redditività è più elevato.

Impatto sulle decisioni di prezzo, produzione e investimenti

Il Break Even Point riveste un ruolo cruciale come bussola nelle scelte operative più rilevanti di una gestione aziendale: la definizione dei prezzi, l’organizzazione della produzione e la valutazione degli investimenti.

Prezzo

Prima di modificare un listino, introdurre scontistiche o progettare campagne promozionali, il management può simulare l'effetto della variazione sul BEP, evitando di adottare strategie che rischiano di portare la soglia di pareggio oltre le reali potenzialità commerciali. Un aumento del prezzo di vendita, a costi invariati, genera un margine di contribuzione superiore che abbassa il BEP: ogni pezzo venduto in meno rappresenta quindi una minore pressione commerciale. Viceversa, una politica di prezzo aggressiva—come sconti, offerte a tempo o ribassi per contrastare la concorrenza—può richiedere volumi difficilmente realizzabili. Il confronto fra BEP pre e post-promozione consente di capire subito se lo staff commerciale e produttivo è in grado di raggiungerli oppure espone l’azienda a rischi di perdita.

Produzione

Nelle decisioni di pianificazione produttiva, il BEP funge da “target minimo” per programmare il lavoro e dimensionare le risorse. Le aziende stagionali, ad esempio, possono concentrare i picchi di produzione e vendita proprio nei periodi in cui sorpassare il BEP è statisticamente più probabile, programmando il lavoro in modo razionale e minimizzando rischi di magazzino eccessivo o sottoutilizzo degli impianti. Il BEP aiuta anche a calibrare i lotti minimi, stabilire quanto e cosa produrre per evitare sia sovrapproduzione costosa, sia perdite da sottoutilizzo della capacità installata.

Nelle scelte fra produzione interna e outsourcing, la simulazione di diversi scenari di BEP rende immediata la valutazione del rischio e la convenienza economica; ciò consente di decidere in base a dati oggettivi e non a percezioni.

Investimenti

Quando si affrontano investimenti importanti—ad esempio, l'acquisto di nuovi macchinari, ampliamenti logistici, aperture di punti vendita, innovazioni tecnologiche, ogni modifica a costi e struttura produttiva altera il BEP. Simulando l’impatto delle nuove spese su diversi scenari di vendita e margini, il management può fissare soglie di allerta (“se non raggiungiamo almeno X unità vendute, il progetto va rivisto o sospeso”) e comunicare agli stakeholder decisioni più solide e trasparenti.

Ad esempio, un’impresa che intenda sviluppare una nuova linea di prodotto calcola preventivamente quanti pezzi dovrà vendere per recuperare i costi fissi aggiuntivi: ciò permette al management di tarare il go-to-market sulle reali potenzialità e, qualora serva convincere partner finanziari o soci, mostrare dati precisi sulla sostenibilità e i tempi di ritorno dell’investimento.

Integrare sistematicamente il BEP nell’analisi delle politiche di prezzo, dei piani di produzione e delle scelte di investimento consente una gestione molto più consapevole, reattiva e resiliente. È la migliore garanzia per prevenire crisi dovute a errori di valutazione e per valorizzare ogni opportunità di sviluppo, senza mai perdere di vista l’equilibrio tra ambizione di crescita e sostenibilità economico-finanziaria.

Limiti e considerazioni finali

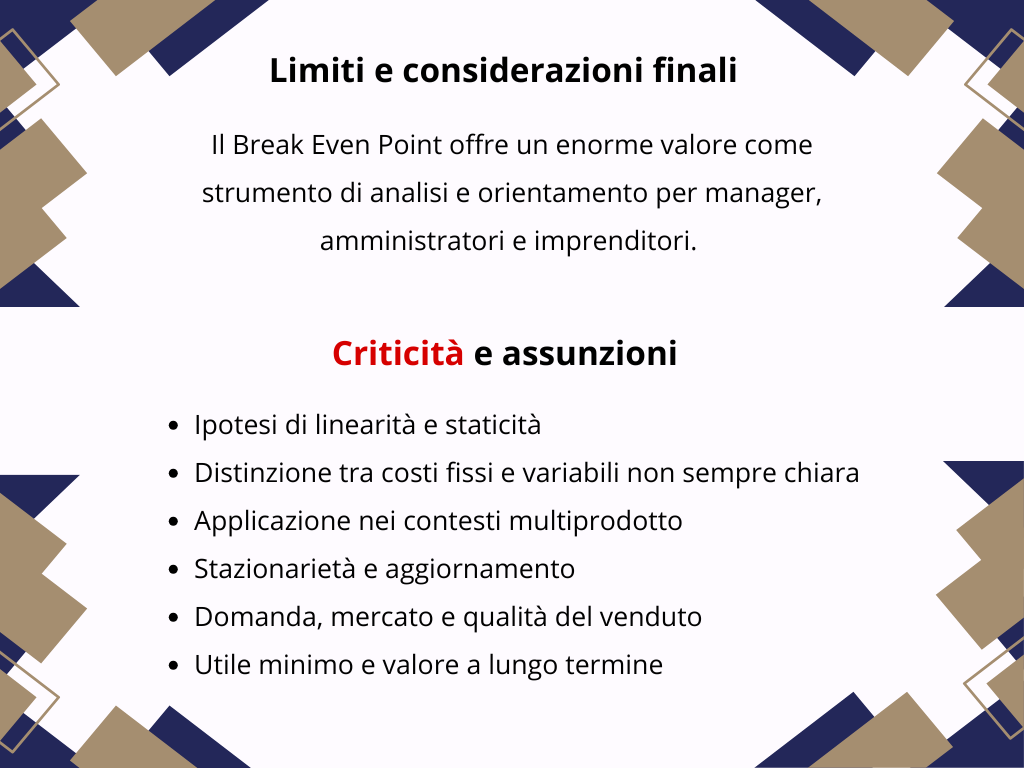

Il Break Even Point offre un enorme valore come strumento di analisi e orientamento per manager, amministratori e imprenditori. Tuttavia, come tutte le metriche, presenta dei limiti: solo conoscendoli è possibile trarne effettivo beneficio e utilizzarlo in modo intelligente, senza affidare l’intera strategia a un parametro che, per natura, ha difetti e deve essere interpretato. In questa sezione vengono illustrati i principali limiti, le assunzioni di fondo, alcune criticità tipiche e le migliori pratiche per integrare il BEP nei processi decisionali.

Criticità e assunzioni

Ipotesi di linearità e staticità

Il calcolo del BEP si basa sull’assunto che i costi fissi, i costi variabili unitari e il prezzo di vendita restino invariati per ogni livello di produzione. Tuttavia, nella pratica, i costi possono variare in funzione dei volumi (per economie di scala, sconti sul materiale o costi logistici aggiuntivi), così come le politiche di prezzo possono cambiare per effetto di promozioni o della pressione competitiva. Se un’azienda basa la propria strategia solo sulla fotografia offerta dal BEP, senza aggiornamenti e simulazioni, rischia di operare su ipotesi distanti dalla realtà.

Distinzione tra costi fissi e variabili non sempre chiara

Soprattutto in aziende complesse o multiprodotto, identificare correttamente a quali voci attribuire il carattere di “fisso” e quali invece siano effettivamente “variabili” è difficile. Esistono costi semi-variabili, spese che cambiano a scaglioni, oppure costi indiretti facilmente sottostimati. Una classificazione approssimativa porta a risultati fuorvianti e può far prendere decisioni sbagliate.

Applicazione nei contesti multiprodotto

La versione standard della formula è efficace nelle aziende monoprodotto o a prodotti omogenei. Per le aziende articolate è necessario calcolare margini di contribuzione medi, ponderare i mix di vendita e realizzare simulazioni complesse. Il rischio di usare medie poco rappresentative è quello di nascondere inefficienze o criticità di prodotti specifici, soprattutto se alcuni beni hanno margini molto diversi.

Stazionarietà e aggiornamento

Il BEP fotografa la situazione al momento del calcolo e va costantemente aggiornato: variazioni nei costi delle materie prime, cambi di fornitore, nuove politiche commerciali e oscillazioni della domanda possono cambiare radicalmente la soglia. Un BEP non aggiornato fornisce una falsa sicurezza.

Domanda, mercato e qualità del venduto

Il BEP risponde alla domanda “Quanti pezzi devo vendere per coprire i costi?”, ma non valuta se il mercato può realisticamente assorbire quei volumi, quanto sia difficile raggiungerli, quali rischi comportino fluttuazioni stagionali o variabilità della domanda. Raggiungere il BEP in anni di crisi o con prodotti ad alta obsolescenza è molto diverso che riuscirci in fasi di boom economico.

Utile minimo e valore a lungo termine

Raggiungere il BEP significa solo evitare la perdita: ciò non corrisponde a una redditività pienamente soddisfacente né alla creazione di valore duraturo per l’impresa. Un margine esiguo sopra la soglia del BEP lascia l’azienda esposta ai rischi e non permette di affrontare investimenti, crisi o evoluzioni tecnologiche con serenità.

Spunti operativi e conclusione

Aggiornamento costante

Il BEP non deve mai essere un calcolo isolato e statico. Va ricalcolato e monitorato periodicamente, soprattutto al variare di prezzi, costi, mix produttivi e strategie di vendita. Integrare il BEP tra i KPI principali, riportandolo in dashboard manageriali e report periodici, consente di mantenere l’attenzione su questa soglia in tutte le decisioni.

Simulazioni e analisi di scenario

Non bisogna limitarsi a un valore unico: è consigliato costruirsi scenari simulando condizioni ottimistiche, pessimistiche e ordinarie. È importante considerare l’impatto di crisi di mercato, incrementi di costi, variazioni di prezzo e cambi di portafoglio prodotti. Questo approccio rafforza la solidità delle decisioni, spinge l’azienda a prepararsi ai cambiamenti e fornisce rassicurazioni ai partner finanziari.

Applicazione puntuale e diffusa

Il BEP è tanto più utile quanto più viene calcolato a livello dettagliato: è quindi utile analizzare il punto di pareggio non solo a livello aziendale aggregato, ma anche per singole business unit, linee prodotto, clienti chiave o aree geografiche. Questa granularità svela zone di criticità “nascoste” e valorizza i reali motori della profittabilità aziendale.

Integrazione con altri strumenti di controllo

Il BEP da solo non basta: va affiancato ad analisi di liquidità, redditività, struttura finanziaria, rotazione del capitale e analisi SWOT per avere una visione completa e prendere decisioni compiute.

Cultura manageriale diffusa

Rendere il BEP comprensibile e comunicarlo a tutto il management e ai team operativi significa insegnare la logica del punto di pareggio a chi si occupa di produzione, vendita, acquisti e rende l’azienda più sensibile ai temi di efficienza e sostenibilità.

Per concludere il nostro excursus sul Break Even Point possiamo affermare senza ombra di dubbio che questo è uno strumento fondamentale, uno dei primi segnali di salute economica aziendale, una sorta di “alert” integrato tra le best practice della gestione. Sapere come calcolarlo, aggiornarlo e soprattutto conoscerne limiti e criticità, permette di gestire con maggiore lucidità start-up, sviluppo, crisi e crescita.

Il BEP non sostituisce la visione strategica, ma mette in sicurezza il percorso imprenditoriale, aiutando a fondare ogni decisione su basi numeriche solide e verificabili. In un mercato sempre più instabile, chi usa e interpreta il BEP con consapevolezza ha un vantaggio competitivo reale nel mantenere sotto controllo rischio, crescita e sostenibilità dell’impresa.