Immagina due imprenditori che a fine anno chiudono entrambi con lo stesso utile. Sulla carta sono identici. Eppure uno dei due, senza saperlo, sta lavorando in perdita. La differenza non sta nei numeri che vede, ma in quelli che il bilancio non gli mostra.

Questa è la storia di moltissime piccole e medie imprese italiane. L'imprenditore guarda il conto economico, vede un risultato positivo e tira un sospiro di sollievo. Quel sollievo, in diversi casi, è mal riposto. Perché dentro quei numeri mancano alcuni costi che esistono eccome, anche se nessuna fattura li registra e nessun pagamento li rende visibili. Sono i cosiddetti costi figurativi, chiamati anche oneri figurativi o costi virtuali.

Nel nostro articolo dedicato a come distinguere e gestire le diverse tipologie di costi aziendali abbiamo già accennato a questa categoria particolare. Qui vogliamo andare molto più a fondo, perché si tratta di uno degli argomenti che, nella nostra esperienza, distingue l'imprenditore che governa davvero la propria azienda da quello che si limita a "tenere i conti".

In questo articolo vedremo cosa sono esattamente i costi figurativi, quali sono le loro tipologie principali, come si calcolano con un esempio numerico concreto, e soprattutto come cambiano radicalmente la lettura della redditività, dei prezzi di vendita e perfino del valore della tua azienda. L'obiettivo non è spaventarti con numeri peggiori di quelli che credevi di avere. È esattamente l'opposto: darti finalmente una fotografia fedele della tua impresa, così da poter fissare obiettivi corretti e prendere decisioni informate.

I costi figurativi sono costi "virtuali" o "ipotetici" riferiti ai fattori produttivi di proprietà dell'imprenditore, vale a dire il suo capitale, i suoi immobili e il suo stesso lavoro. La caratteristica che li definisce è duplice: non generano alcuna uscita monetaria e non vengono registrati nella contabilità generale. Dal punto di vista amministrativo e fiscale, semplicemente, non esistono.

Eppure esistono dal punto di vista economico, ed è qui che si gioca tutta la partita. Questi costi vengono utilizzati esclusivamente in sede di analisi gestionale, cioè quando si vuole misurare la vera redditività di un'attività, valutare la convenienza di una linea di business o decidere il prezzo giusto di un prodotto. Servono a "correggere" il reddito contabile per tenere conto di ciò a cui l'imprenditore rinuncia quando impiega risorse proprie nell'azienda invece di destinarle altrove.

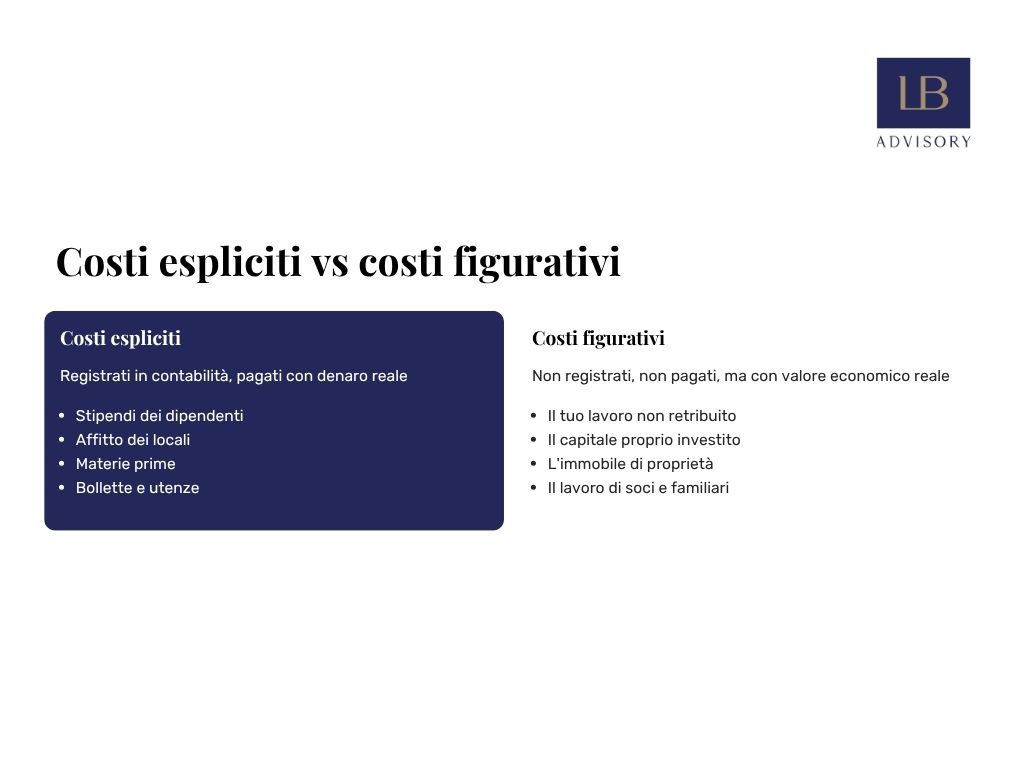

Facciamo subito chiarezza sulla differenza fondamentale, quella tra costi espliciti e costi figurativi. I costi espliciti sono i costi che vedi tutti i giorni: gli stipendi che paghi ai dipendenti, l'affitto del capannone che non è di tua proprietà, gli interessi sul finanziamento bancario, le materie prime. Sono costi registrati e, soprattutto, pagati. I costi figurativi, invece, non comportano né registrazione né esborso, ma rappresentano comunque un valore economico reale che la tua impresa sta consumando.

Un punto va sottolineato con precisione, perché è ciò che rende rigoroso questo concetto. Il costo figurativo riguarda sempre un fattore produttivo che è tuo, di tua proprietà. Lo stipendio che non ti paghi, il capitale che hai conferito, l'immobile di famiglia che usi gratuitamente. È questa la cornice esatta entro cui ragionare, ed è la ragione per cui i costi figurativi sono uno strumento tipico del controllo di gestione e non della contabilità ordinaria.

Per capire fino in fondo i costi figurativi conviene guardarli da un'altra angolazione, quella del costo opportunità. Ogni volta che impieghi una risorsa in un certo modo, stai automaticamente rinunciando a tutti gli usi alternativi di quella stessa risorsa. Il valore della migliore alternativa a cui rinunci è, appunto, il tuo costo opportunità.

Visti così, i costi figurativi non sono altro che "ricavi mancati", il prezzo invisibile delle tue scelte. Quando usi un immobile di tua proprietà per la tua attività, rinunci all'affitto che potresti incassare dandolo in locazione a qualcun altro. Quando lasci il tuo capitale dentro l'azienda, rinunci al rendimento che otterresti investendolo in modo diverso. Quando lavori sessanta ore alla settimana nella tua impresa, rinunci allo stipendio che un'azienda terza ti pagherebbe per le stesse competenze.

Nessuna di queste rinunce compare in contabilità. Tutte, però, hanno un valore economico misurabile. È proprio in questa distanza tra ciò che il bilancio registra e ciò che l'economia ti dice, che si nasconde il rischio più insidioso per chi guida un'impresa: credere di guadagnare quando, in termini di pura convenienza, si sta semplicemente coprendo il costo delle proprie risorse senza ricavarne un vero profitto.

I costi figurativi non sono una categoria vaga e indefinita. La dottrina aziendale e la pratica del controllo di gestione individuano alcune voci ricorrenti, ben precise, che ritroviamo praticamente in ogni piccola e media impresa. Vediamole una per una, perché riconoscerle nella tua azienda è il primo passo per quantificarle.

Lo stipendio direzionale è il compenso che spetterebbe a te, imprenditore, se svolgessi lo stesso lavoro alle dipendenze di un'azienda terza. In altre parole, è il valore di mercato della tua attività lavorativa all'interno dell'impresa.

Nelle imprese individuali e nelle PMI a conduzione familiare questo è il costo figurativo più frequentemente dimenticato. L'imprenditore lavora dieci, dodici ore al giorno, si occupa di produzione, vendite, rapporti con le banche e gestione del personale, ma non si attribuisce alcuno stipendio, oppure se ne attribuisce uno simbolico. Il risultato è che il suo lavoro, di fatto, sembra gratuito. Capita spesso di parlare con artigiani che distinguono nettamente il lavoro dei dipendenti, che ha un costo ben visibile in busta paga, dal proprio, che pare non costare nulla. Economicamente non è così. Quel lavoro ha un valore, e per misurare la vera redditività dell'azienda quel valore va messo in conto.

L'interesse di computo è il costo figurativo del capitale proprio. Rappresenta il rendimento che otterresti se il capitale che hai conferito nell'azienda fosse investito altrove, ad esempio in titoli o in altre attività con un profilo di rischio comparabile.

Quando immetti risorse personali nella tua impresa, quei soldi non sono "gratis", anche se non paghi interessi a nessuno. Stai infatti rinunciando al guadagno che quelle stesse somme potrebbero generare impiegate diversamente. Se hai conferito centomila euro di risorse personali per finanziare l'attività, è ragionevole considerare un interesse di computo di alcune migliaia di euro all'anno. Diversamente, quel capitale rischia di diventare, nella tua percezione, una risorsa a costo zero, quando invece ha un costo eccome.

Un'avvertenza utile: l'interesse di computo riguarda il capitale proprio, cioè quello che hai messo tu. È cosa diversa dagli interessi che paghi alla banca sui finanziamenti, che sono invece un costo esplicito, reale e già presente in contabilità. I due non vanno confusi né sommati impropriamente.

Il fitto figurativo è il canone che la tua impresa pagherebbe se l'immobile che utilizza non fosse di tua proprietà. In modo equivalente, è il canone che tu stesso potresti incassare affittando quell'immobile a terzi.

È uno dei casi più emblematici e, allo stesso tempo, più ingannevoli. Moltissime aziende italiane operano in capannoni, negozi o uffici di proprietà dell'imprenditore o della sua famiglia, magari ereditati dalla gestione precedente. Non pagando alcun affitto, l'azienda gode di un vantaggio competitivo invisibile rispetto a un concorrente che invece quel canone lo paga ogni mese. Quel vantaggio è reale, ma va escluso dal calcolo della redditività, altrimenti si finisce per attribuire alla bravura gestionale un risultato che dipende, in tutto o in parte, dal possedere un immobile.

Macchinari, attrezzature e impianti completamente ammortizzati ma ancora perfettamente funzionanti generano un beneficio senza alcun costo contabile. L'ammortamento è terminato, quindi a bilancio quel macchinario non "pesa" più nulla, eppure continua a produrre valore.

Lo stesso ragionamento vale per i beni ricevuti in comodato d'uso, utilizzati senza corrispettivo. Dal punto di vista economico, l'impiego di questi beni ha comunque un valore, che corrisponde a quanto costerebbe procurarsi sul mercato la stessa capacità produttiva. È un costo figurativo che, soprattutto nelle aziende con un parco macchine datato ma efficiente, può incidere in misura tutt'altro che trascurabile.

Nelle PMI, e in particolare nelle imprese familiari, è frequente che soci e familiari prestino la propria opera senza essere remunerati, o ricevendo un compenso inferiore al valore di mercato del loro lavoro. Il coniuge che tiene la contabilità, il figlio che segue i clienti, il fratello che coordina la produzione: contributi spesso essenziali, ma quasi mai valorizzati per intero nei costi.

Anche in questo caso il costo figurativo corrisponde al valore di mercato di quel lavoro, cioè a quanto dovresti pagare una persona esterna per svolgere le stesse mansioni con la stessa professionalità. Trascurarlo significa, ancora una volta, far apparire l'azienda più efficiente di quanto realmente sia, sostenuta da un apporto che oggi è gratuito ma che un domani, magari con un passaggio generazionale, potrebbe non esserlo più.

Pensi di conoscere i costi figurativi della tua impresa ed il loro impatto sulla redditività?

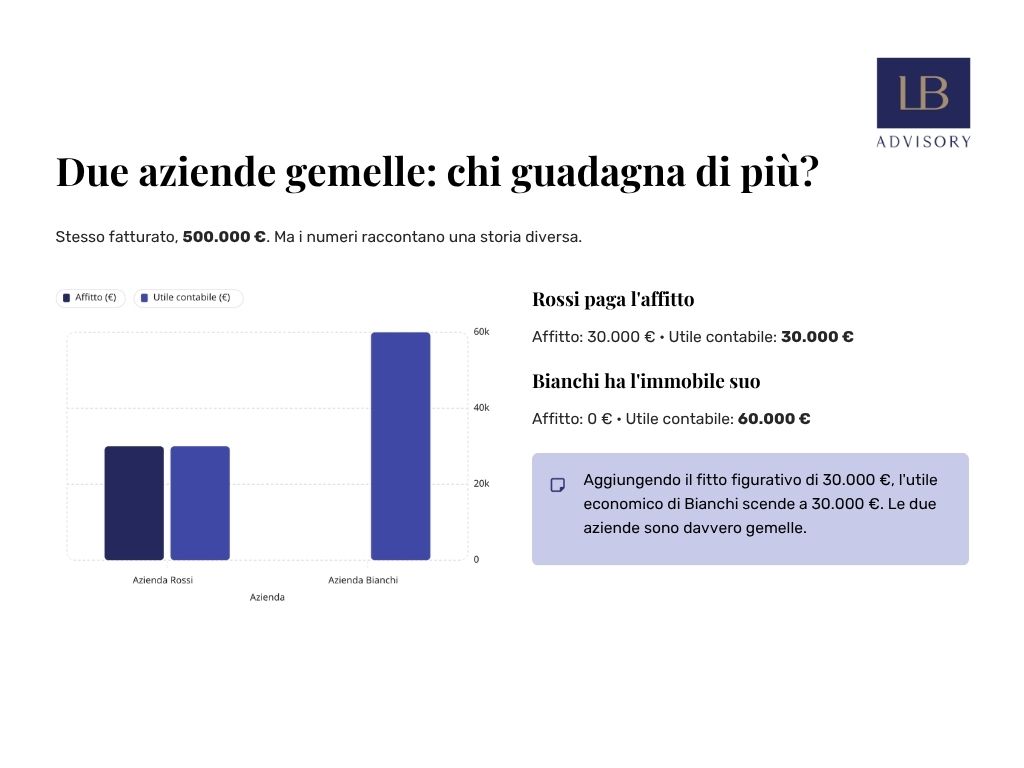

La teoria si capisce davvero solo quando la si vede applicata ai numeri. Facciamo allora un esempio concreto, immaginando due aziende sostanzialmente "gemelle": stesso settore, stesso fatturato, stesso tipo di lavoro. Le chiameremo azienda Rossi e azienda Bianchi.

Entrambe fatturano 500.000 euro all'anno. Sul piano contabile la situazione è questa:

L'azienda Rossi sostiene costi per 470.000 euro, di cui 30.000 euro di affitto del capannone, che non è di sua proprietà. Chiude quindi con un utile contabile di 30.000 euro.

L'azienda Bianchi sostiene costi per 440.000 euro e non paga alcun affitto, perché opera in un capannone di proprietà, ereditato dalla precedente gestione familiare. Chiude con un utile contabile di 60.000 euro.

A una prima lettura il verdetto sembra netto: Bianchi guadagna il doppio di Rossi, quindi è gestita meglio. È esattamente la conclusione a cui arriverebbe chiunque guardasse solo il bilancio. Ed è una conclusione sbagliata.

Introduciamo ora il fitto figurativo. Quel capannone, se Bianchi lo affittasse da terzi, frutterebbe 30.000 euro all'anno, esattamente quanto Rossi paga per il suo. Imputando questo costo figurativo, l'utile economico di Bianchi non è più 60.000 euro, ma 30.000 euro. Le due aziende, una volta depurate dal vantaggio dell'immobile, sono effettivamente gemelle anche nei risultati. Anzi, il dato ci dice qualcosa di più scomodo: Bianchi, a parità di tutto il resto, non sta sfruttando affatto meglio le proprie risorse, sta solo godendo di un vantaggio che con la sua capacità gestionale non ha nulla a che vedere.

Il computo di un solo costo figurativo ha ribaltato completamente lo scenario descritto dal bilancio. E abbiamo considerato unicamente l'immobile. Se aggiungessimo anche lo stipendio direzionale che Bianchi non si riconosce e l'interesse di computo sul capitale che ha lasciato in azienda, il quadro cambierebbe ancora.

Per fissare bene il concetto, ci piace usare un'immagine semplice: è come pedalare su una bicicletta a pedalata assistita. Non c'è nulla di male, e arrivare in cima alla salita resta un buon risultato. L'importante è che chi pedala sia consapevole di essere arrivato in cima anche grazie al motore, non solo grazie alle proprie gambe. Bianchi, ignorando i costi figurativi, attribuisce alle proprie gambe un risultato che dipende in buona parte dall'assistenza.

A questo punto è lecito porsi la domanda più temuta: significa che a Bianchi conviene chiudere e affittare il capannone, incassando 30.000 euro di rendita senza alcuna fatica imprenditoriale? In termini di pura aritmetica, quel ragionamento ha una sua logica. Ma non è quasi mai questa la conclusione che proponiamo.

Rappresentare correttamente i numeri non serve a invitare nessuno a chiudere. Serve a posizionare l'asticella all'altezza giusta. Una volta che Bianchi sa di partire da un vantaggio di 30.000 euro, capisce che per fare davvero un buon lavoro deve puntare a un risultato superiore a quello che il bilancio gli mostrava come soddisfacente. La consapevolezza non deprime, orienta. Trasforma un risultato che sembrava un traguardo in un punto di partenza più ambizioso. Ed è esattamente questo il valore di un controllo di gestione fatto bene: non dirti che vali meno di quanto credevi, ma metterti nelle condizioni di pretendere di più da te stesso e dalla tua impresa.

L'esempio delle due aziende gemelle ci porta a una domanda di fondo: quando possiamo dire che un'impresa è davvero conveniente? La risposta richiede di distinguere due nozioni che spesso vengono confuse, l'utile contabile e il reddito economico.

L'utile contabile è il numero che leggi in fondo al conto economico: la differenza tra ricavi e costi effettivamente registrati. È un dato indispensabile, ma incompleto, perché non tiene conto dei costi figurativi di cui abbiamo parlato. Il reddito economico, invece, è ciò che resta dopo aver remunerato anche tutti i fattori produttivi di proprietà dell'imprenditore. È la misura che ci dice se l'attività sta creando valore oppure no.

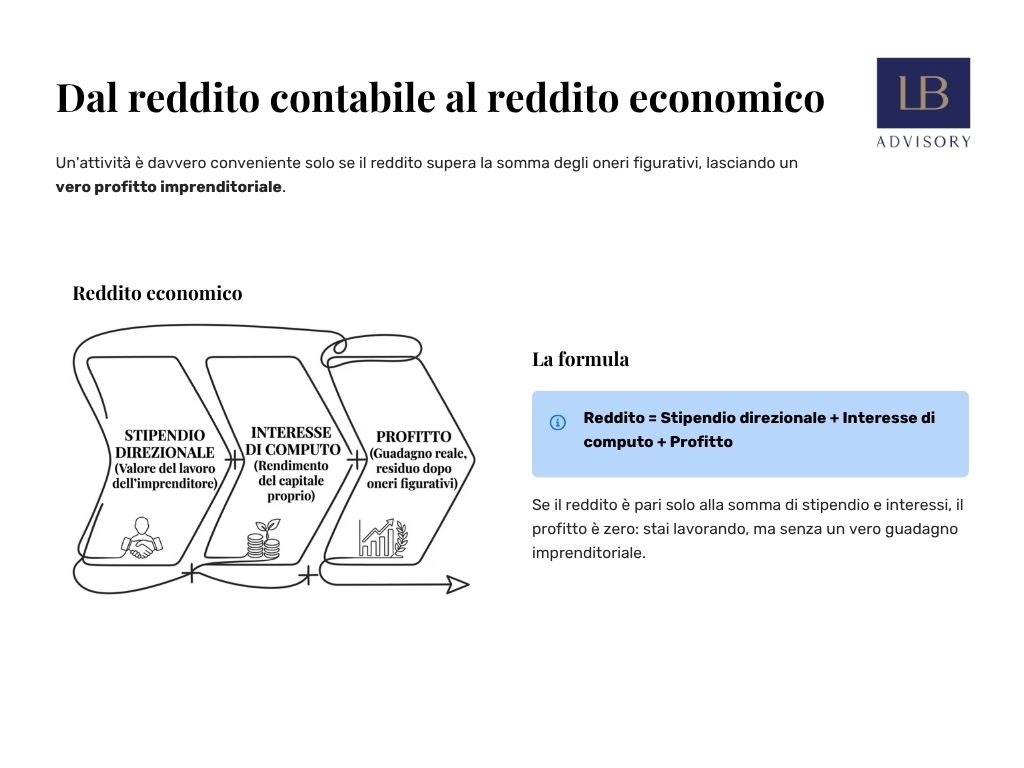

La dottrina aziendale offre una chiave di lettura molto efficace per orientarsi. Il reddito che un'impresa deve generare può essere scomposto in tre componenti:

Reddito = stipendio direzionale + interesse di computo + profitto

Leggiamo questa formula con calma, perché è più semplice di quanto sembri. Affinché valga davvero la pena fare l'imprenditore, il reddito prodotto dall'azienda deve coprire almeno tre cose. La prima è lo stipendio direzionale, cioè un compenso adeguato per il lavoro che ci metti. La seconda è l'interesse di computo, cioè una giusta remunerazione del capitale che hai investito. Solo ciò che eventualmente avanza dopo aver coperto queste due voci costituisce il vero profitto imprenditoriale, quello che ti ripaga della funzione che nessun altro svolge al posto tuo: coordinare i fattori produttivi e assumerti il rischio d'impresa.

Da qui discende la condizione di convenienza economica, che è il vero metro di giudizio. Un'attività è economicamente conveniente solo se il suo reddito supera la somma degli oneri figurativi. Se l'utile contabile basta appena a coprire lo stipendio che ti spetterebbe e il rendimento del tuo capitale, allora la tua impresa, in senso stretto, non ti sta dando un profitto: ti sta restituendo, sotto forma di utile, ciò che avresti comunque potuto ottenere lavorando per altri e investendo i tuoi risparmi altrove.

È un cambio di prospettiva importante, e capiamo che possa suonare severo. Ma è anche profondamente liberatorio. Significa smettere di accontentarsi di un utile contabile positivo come se fosse di per sé una vittoria, e iniziare a chiedersi se quel risultato remuneri adeguatamente tutto ciò che metti in gioco. Un imprenditore che ragiona in termini di reddito economico, e non solo di utile contabile, è un imprenditore che ha in mano i criteri giusti per decidere se la rotta è quella corretta o se va corretta.

Finora abbiamo guardato ai costi figurativi dal punto di vista della redditività complessiva dell'azienda. Ma c'è un'applicazione altrettanto concreta e quotidiana, che tocca una delle decisioni più delicate per qualsiasi imprenditore: a quanto vendere.

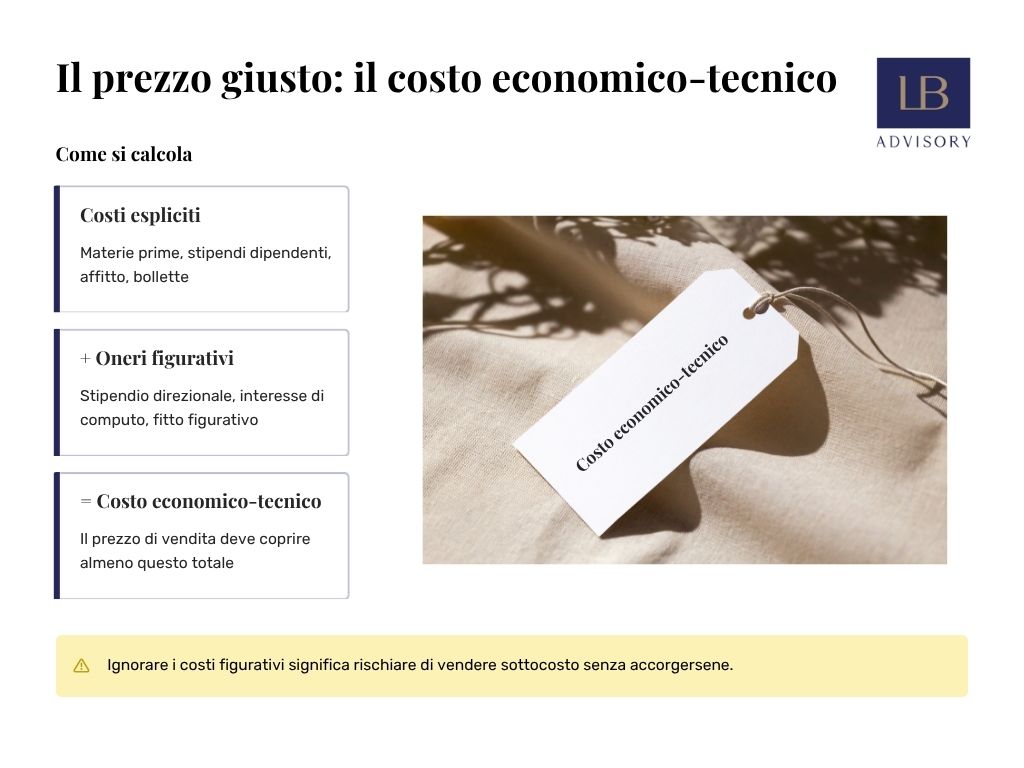

Per capirlo, dobbiamo introdurre una configurazione di costo che integra tutto ciò di cui abbiamo parlato, il costo economico-tecnico. La logica è semplice. Se al costo complessivo dei fattori effettivamente sostenuti, quindi a tutti i costi che trovi in contabilità, sommiamo anche gli oneri figurativi (lo stipendio direzionale, l'interesse di computo, il fitto figurativo e gli altri costi virtuali), otteniamo il costo economico-tecnico. È il costo "vero" di ciò che produci, quello che tiene dentro anche le risorse di tua proprietà.

Da questa configurazione discende una regola di buon senso che vale la pena fissare con chiarezza: il prezzo di vendita corretto dovrebbe coprire almeno il costo economico-tecnico, non solo i costi che vedi a bilancio. Solo quando il prezzo supera questo livello si genera un vero utile economico, cioè un profitto che ti ripaga oltre la remunerazione del tuo lavoro e del tuo capitale.

Pensiamo a cosa accade se ignori questo principio. Costruisci i tuoi prezzi calcolando solo i costi espliciti, magari aggiungendo un margine che ti sembra ragionevole. Il prezzo che ne esce copre le materie prime, gli stipendi dei dipendenti, le utenze e tutto il resto, e ti lascia anche un margine. Ti sembra di guadagnarci. In realtà, se quel margine non basta a coprire anche lo stipendio che dovresti riconoscerti e il rendimento del capitale che hai immesso, stai vendendo a un prezzo che è inferiore al costo economico reale del tuo prodotto. Stai lavorando, di fatto, sottocosto, senza accorgertene.

Questo è il motivo per cui i costi figurativi non sono un esercizio teorico ma uno strumento operativo. Entrano direttamente nel calcolo del margine di contribuzione e nella valutazione di quanti pezzi devi vendere per raggiungere un risultato che remuneri tutte le risorse impiegate, te compreso. Un imprenditore che fissa i prezzi sulla base del costo economico-tecnico parte da una base solida. Chi li fissa guardando solo i costi contabili rischia di costruire l'intera struttura dei prezzi su una fotografia parziale, e di scoprire troppo tardi che i suoi margini erano molto più sottili di quanto credesse.

C'è un momento nella vita di un'impresa in cui i costi figurativi smettono di essere un raffinamento gestionale e diventano una questione concreta e spesso economicamente molto rilevante: quando si tratta di stabilire quanto vale l'azienda. Accade in occasione di una cessione, dell'ingresso di un nuovo socio, di un passaggio generazionale o semplicemente quando si vuole avere una stima ragionata del proprio patrimonio imprenditoriale.

Diversi metodi di valutazione partono dalla capacità dell'azienda di produrre reddito. Il problema è che, come abbiamo visto, l'utile contabile di una PMI è spesso "drogato", in positivo o in negativo, dalla presenza di costi figurativi non rilevati. Un'azienda che opera in un immobile di proprietà, il cui titolare non si paga uno stipendio adeguato e ha lasciato dentro capitale proprio non remunerato, mostra a bilancio un reddito più alto di quello che genererebbe in condizioni di mercato. Chi quell'azienda volesse comprarla, però, un affitto lo pagherebbe, un manager lo stipendierebbe e sul capitale investito si aspetterebbe un rendimento.

Ecco perché, prima di applicare qualsiasi metodo di valutazione, si procede a quella che si chiama normalizzazione del reddito. In pratica si rettifica il risultato contabile proprio per tenere conto dei costi figurativi, depurandolo dai vantaggi che dipendono dalle risorse personali dell'imprenditore e che un acquirente terzo non avrebbe. Si arriva così a un reddito "normalizzato", più aderente alla reale capacità dell'impresa di generare valore a prescindere da chi la possiede.

È un passaggio tutt'altro che secondario. Una valutazione costruita sull'utile contabile, senza questa correzione, rischia di sovrastimare l'azienda e di creare aspettative destinate a infrangersi al primo confronto serio con un potenziale acquirente o con un perito. Al contrario, una valutazione che incorpora correttamente i costi figurativi offre un numero credibile, difendibile e, nel medio periodo, molto più utile a chi vuole davvero portare a termine un'operazione.

Se vuoi approfondire le diverse metodologie con cui si arriva a stimare quanto vale un'impresa, ne abbiamo parlato in modo dedicato nell'articolo su quali sono i metodi per calcolare il valore di un'azienda. Qui ci basta fissare un concetto: i costi figurativi non incidono solo su come leggi la tua azienda oggi, ma anche su quanto vale domani.

Se c'è una categoria di imprese in cui i costi figurativi fanno la differenza più di ogni altra, è quella delle piccole e medie imprese a conduzione familiare. Non è un caso, ed è importante capirne il motivo, perché probabilmente descrive proprio la tua situazione.

Nelle grandi aziende strutturate molti di questi costi sono già "espliciti" per forza di cose. Il manager percepisce uno stipendio regolare, gli immobili sono spesso intestati a società separate che incassano un canone, il capitale è remunerato con dividendi attesi e formalizzati. I fattori produttivi, insomma, hanno un prezzo visibile. Nella PMI familiare accade quasi sempre il contrario, e per ottime ragioni umane prima ancora che economiche.

L'imprenditore si rimbocca le maniche e non si pone il problema di quanto valga il suo lavoro, perché l'azienda è la sua vita. Il capitale lo mette di tasca propria, spesso attingendo a risparmi personali o a un'eredità, senza pretendere alcun rendimento. L'immobile è quello di famiglia, magari il capannone costruito dal padre o dal nonno, e usarlo gratuitamente sembra la cosa più naturale del mondo. I familiari danno una mano quando serve, senza guardare l'orologio e senza emettere fattura. Tutto questo è il sale delle imprese italiane, ma è anche esattamente ciò che rende i loro bilanci meno trasparenti sul piano della redditività reale.

Il rischio decisionale è concreto. Un imprenditore che non vede questi costi tende a fissare l'asticella troppo in basso, ad accontentarsi di risultati mediocri credendoli buoni, a difendere linee di prodotto che in realtà non remunerano nulla, a non avvertire l'urgenza di un cambiamento finché la situazione non si fa critica. Non per incapacità, ma semplicemente perché lavora su una fotografia incompleta.

C'è poi un momento in cui questa fotografia incompleta diventa pericolosa: il passaggio generazionale. Finché c'è il fondatore, molti costi figurativi restano comodamente invisibili, perché lui non si paga, non pretende rendimenti, mette a disposizione i propri beni. Quando subentrano gli eredi, però, tutto può cambiare. I figli potrebbero voler essere retribuiti per il loro ruolo, gli immobili potrebbero dover essere divisi o messi a reddito, il capitale di famiglia potrebbe pretendere una remunerazione tra più rami. Costi che prima erano figurativi rischiano di trasformarsi in costi reali ed espliciti, e un'azienda che sembrava solida può scoprirsi molto più fragile di quanto i bilanci raccontassero.

È per questo che impostare un controllo di gestione che metta in luce i costi figurativi è particolarmente prezioso proprio in vista del ricambio generazionale. Su questo aspetto specifico abbiamo dedicato un approfondimento a parte, su perché installare un controllo di gestione prima del passaggio generazionale. Conoscere in anticipo la reale redditività dell'impresa, al netto dei vantaggi legati alla persona del fondatore, è il modo migliore per affrontare la transizione con i numeri giusti in mano.

Arrivati a questo punto, la domanda pratica è inevitabile: come si quantificano questi costi? La buona notizia è che il metodo è più semplice di quanto la teoria possa far temere.

Il criterio di riferimento è il valore di mercato. Per ciascun costo figurativo ci si chiede quanto costerebbe procurarsi sul mercato la stessa risorsa. Per il fitto figurativo, si stima il canone che l'immobile spunterebbe se affittato. Per lo stipendio direzionale, ci si chiede quanto pagheremmo un manager esterno per svolgere lo stesso ruolo. Per l'interesse di computo, si applica al capitale proprio un tasso di rendimento ragionevole, coerente con investimenti dal profilo di rischio comparabile. Per i beni ammortizzati o in comodato, si stima il costo d'uso che sosterremmo procurandoci una capacità produttiva equivalente.

Un punto va detto con franchezza, perché è ciò che spesso blocca gli imprenditori: non serve la precisione assoluta. Una stima ragionevole e approssimativa è più che sufficiente. L'errore da evitare non è sbagliare di qualche centinaio di euro la valutazione di un canone, ma dimenticarsi del tutto di considerare quel costo. Meglio un fitto figurativo stimato per difetto che un fitto figurativo ignorato.

Sul quando inserirli, il momento ideale è la fase di budget. È lì, quando si ragiona sui risultati attesi per l'anno successivo, che vale la pena mettere in conto la giusta remunerazione del tuo lavoro e del tuo capitale. Se ad esempio hai conferito centomila euro di risorse personali, mettere a budget alcune migliaia di euro di interessi figurativi serve a non "dimenticare" quella risorsa e a non lasciarla diventare, nella tua testa, gratuita. Lo stesso vale per le ore che dedichi all'azienda: a budget va inserita una remunerazione di mercato del tuo tempo. In questo modo gli obiettivi che ti dai per l'anno nascono già tarati sull'asticella corretta.

Per quanto riguarda lo strumento, i costi figurativi non vanno inseriti nella contabilità ordinaria. Mescolarli alle scritture contabili, che per loro natura registrano fatture, incassi e pagamenti reali, genera soltanto confusione. Questi costi vivono in un'analisi parallela, costruita con fogli di calcolo e prospetti gestionali dedicati, da affiancare al bilancio per leggerlo nella sua dimensione economica reale. È esattamente la logica del cruscotto aziendale, lo strumento con cui si tengono sotto controllo gli indicatori chiave dell'impresa accanto ai numeri ufficiali.

Ed è qui che il discorso si fa concreto. Far emergere i costi figurativi, attribuirli correttamente alle linee di business, integrarli nel budget e leggerli all'interno di un cruscotto su misura non è un'operazione che si improvvisa. Richiede metodo, esperienza e la capacità di calibrare l'analisi sulle caratteristiche specifiche di ogni azienda. È precisamente uno degli ambiti in cui interviene il controllo di gestione di LB Advisory: aiutare l'imprenditore a vedere ciò che il bilancio nasconde, trasformando una fotografia parziale in un quadro completo e affidabile su cui fondare le decisioni.

I costi figurativi sono, in un certo senso, il cuore nascosto della redditività aziendale. Non li trovi in nessuna fattura, non li paghi a nessuno, non compaiono nel tuo bilancio. Eppure esistono, e ignorarli significa guardare la propria impresa attraverso una lente distorta.

Lungo questo articolo abbiamo visto che cosa sono e perché rappresentano il costo opportunità dei fattori produttivi di tua proprietà: il tuo lavoro, il tuo capitale, i tuoi immobili. Abbiamo riconosciuto le loro forme principali, dallo stipendio direzionale all'interesse di computo, dal fitto figurativo ai beni ammortizzati e al lavoro dei familiari. Con l'esempio delle due aziende gemelle abbiamo toccato con mano come un solo costo figurativo possa ribaltare il giudizio su quale impresa sia davvero la più performante. E abbiamo capito che questi costi non incidono soltanto sulla lettura della redditività, ma anche sui prezzi che pratichi e sul valore stesso della tua azienda.

Il messaggio che ci preme lasciarti, però, non è un messaggio di allarme. Conoscere i propri costi figurativi non serve a scoprire che si vale meno di quanto si credeva. Serve a posizionare l'asticella all'altezza giusta, a smettere di accontentarsi di un utile contabile positivo come se fosse di per sé un traguardo, e a pretendere dalla propria impresa un risultato che remuneri davvero tutto ciò che ci si mette dentro. La consapevolezza non deprime, orienta. Ed è proprio l'imprenditore che conosce i propri numeri nella loro dimensione economica reale ad avere in mano gli strumenti per crescere in modo sano e sostenibile.

Le piccole e medie imprese familiari, che sono il tessuto vivo dell'economia italiana, sono anche le più esposte a questa distorsione. Ma sono altrettanto quelle che, una volta acquisita questa lente, hanno il maggiore margine di miglioramento. Vedere finalmente i costi che il bilancio nasconde è il primo passo per decisioni più lucide su prezzi, investimenti, linee di business e futuro dell'impresa.

Vuoi scoprire qual è la reale redditività della tua azienda, al netto dei costi che oggi non vedi? I nostri esperti possono aiutarti a impostare un controllo di gestione su misura, capace di far emergere i costi figurativi e di restituirti un quadro completo e affidabile su cui costruire le tue scelte.