C'è una scena che nella nostra esperienza si ripete spesso, quasi con le stesse parole. Un imprenditore ci mostra i numeri degli ultimi mesi e commenta: "Novembre è andato benissimo, giugno invece è stato un disastro. Non capisco, il lavoro era più o meno lo stesso". Ha ragione a non capire, perché in effetti non c'è niente da capire: i due mesi erano quasi identici. Stesso fatturato, stesse ore lavorate, stessi clienti. La differenza stava in una sola riga: a giugno l'azienda ha pagato la polizza assicurativa annuale, dodicimila euro in un colpo solo. Quel pagamento ha schiacciato il risultato di giugno e, per contrasto, ha fatto sembrare brillante un novembre del tutto ordinario.

Ecco il punto: la copertura assicurativa che l'azienda ha consumato a giugno vale un dodicesimo della polizza, non la polizza intera. Il resto protegge i mesi successivi, fino al giugno dell'anno dopo. Ma la contabilità, se la leggi così com'è, non racconta questa storia. Racconta un'altra cosa: racconta quando i soldi si muovono, non quando l'azienda consuma le risorse o produce valore. E i due calendari, quello dei pagamenti e quello della gestione, quasi mai coincidono.

Questa distanza tra i due calendari non è un dettaglio da ragionieri. È una delle cause più frequenti di letture sbagliate dei numeri aziendali, e quindi di decisioni sbagliate. Un mese che sembra pessimo solo perché ci è transitato un pagamento annuale può convincerti a rimandare un'assunzione che serviva. Un mese che sembra ottimo solo perché non ci è transitato nulla può convincerti che un prezzo regge, quando non regge. E lo stesso vale al contrario per gli incassi: un anticipo ricevuto a dicembre per un servizio che erogherai l'anno prossimo gonfia un risultato che non hai ancora guadagnato.

Gli strumenti che la contabilità usa per rimettere le cose al posto giusto nel tempo hanno un nome che a molti imprenditori suona ostico: ratei e risconti. Sono tra le voci di bilancio più antipatiche da studiare e più fraintese in assoluto, complice una terminologia che sembra fatta apposta per confondere. Eppure, l'idea che c'è sotto è semplice, quasi banale: ogni costo e ogni ricavo va attribuito al periodo in cui matura davvero, non al periodo in cui passa per la banca.

In questo articolo vogliamo fare due cose. La prima è spiegarti ratei e risconti da zero, con parole normali e numeri semplici, perché tu possa capire cosa c'è dietro quelle due voci che vedi in fondo allo stato patrimoniale. La seconda, che ci sta più a cuore, è mostrarti perché questa logica non serve solo al commercialista una volta l'anno: portata dentro i report mensili, è una delle chiavi del controllo di gestione, cioè della capacità di leggere ogni mese i margini veri della tua azienda e di decidere sulla base di quelli.

Per capire ratei e risconti bisogna partire dal principio che li genera, il principio di competenza economica. È uno dei cardini della contabilità delle imprese, ed è scritto nel codice civile tra le regole di redazione del bilancio, ma si può spiegare senza citare un solo articolo di legge.

L'idea è questa: un costo appartiene al periodo in cui la risorsa viene consumata, un ricavo appartiene al periodo in cui la prestazione viene resa o il bene viene venduto. Quando i soldi escono o entrano è un'altra faccenda, che riguarda la finanza e la liquidità, non la misura del guadagno. Se a dicembre vendi e consegni merce che il cliente ti pagherà a febbraio, quel ricavo è di dicembre: è lì che hai prodotto valore. Se a dicembre paghi in anticipo l'affitto di gennaio, quel costo è di gennaio: è lì che userai il capannone.

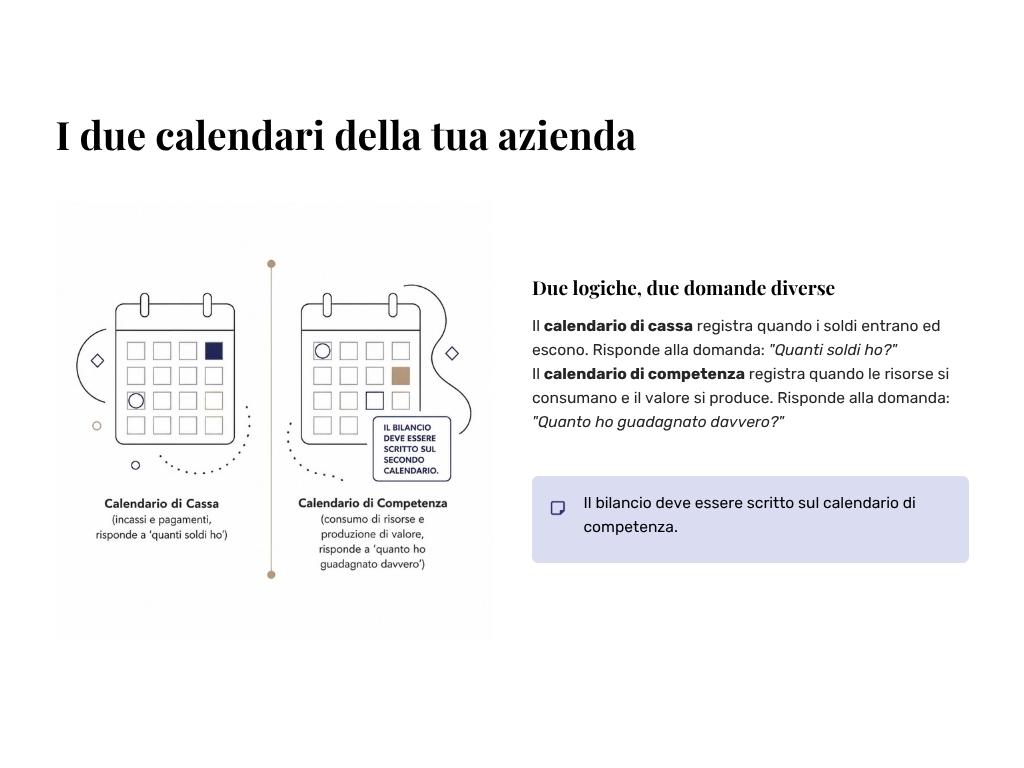

Il principio opposto si chiama principio di cassa, e lo conosci benissimo anche se non lo chiami così: è la logica del tuo estratto conto bancario, dove ogni movimento vale nel giorno in cui avviene. La cassa risponde alla domanda "quanti soldi ho e quando entrano ed escono". La competenza risponde a una domanda diversa: "quanto ho guadagnato davvero in questo periodo". Sono due domande legittime, entrambe vitali per l'impresa, ma vanno tenute distinte, perché confonderle significa scambiare la liquidità per la redditività, o viceversa. Della prima domanda, quella finanziaria, ci siamo occupati nell'articolo dedicato al rendiconto finanziario, il documento che fotografa i movimenti di liquidità. Qui ci occupiamo della seconda.

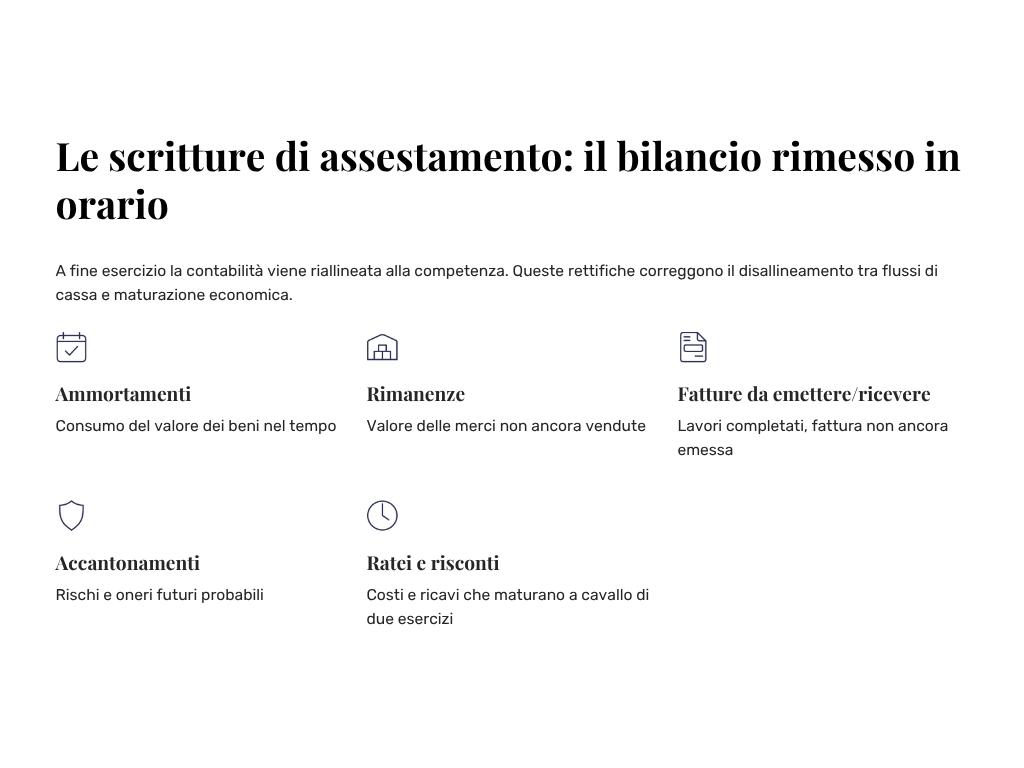

Puoi immaginare la tua azienda come governata da due calendari appesi alla stessa parete. Sul primo segni i movimenti di denaro: incassi, pagamenti, rate, anticipi. Sul secondo segni la gestione reale: i giorni in cui le macchine lavorano, i mesi coperti dall'assicurazione, le settimane di assistenza che eroghi ai clienti. Il bilancio d'esercizio, per legge e per buon senso, deve essere scritto sul secondo calendario. Il problema è che durante l'anno la contabilità registra i fatti man mano che arrivano le fatture e i pagamenti, quindi segue in gran parte il primo. Da qui la necessità, a fine esercizio, delle cosiddette scritture di assestamento: una serie di rettifiche e integrazioni che riallineano i numeri al calendario giusto, quello della competenza.

Le scritture di assestamento sono una famiglia numerosa. Ne fanno parte gli ammortamenti, che spalmano il costo di un macchinario sugli anni in cui lo userai; le rimanenze di magazzino, che rinviano al futuro il costo delle merci non ancora vendute; le fatture da emettere e da ricevere; gli accantonamenti. E ne fanno parte, appunto, i ratei e i risconti, che si occupano di un caso specifico e frequentissimo: i costi e i ricavi che maturano nel tempo, giorno dopo giorno, e che si trovano a cavallo tra due esercizi. È il caso della polizza di giugno con cui abbiamo aperto, ed è il caso di decine di contratti che la tua azienda ha in essere in questo momento.

Mettiamo da parte per un attimo i nomi e ragioniamo sulle situazioni, perché le situazioni possibili sono soltanto due.

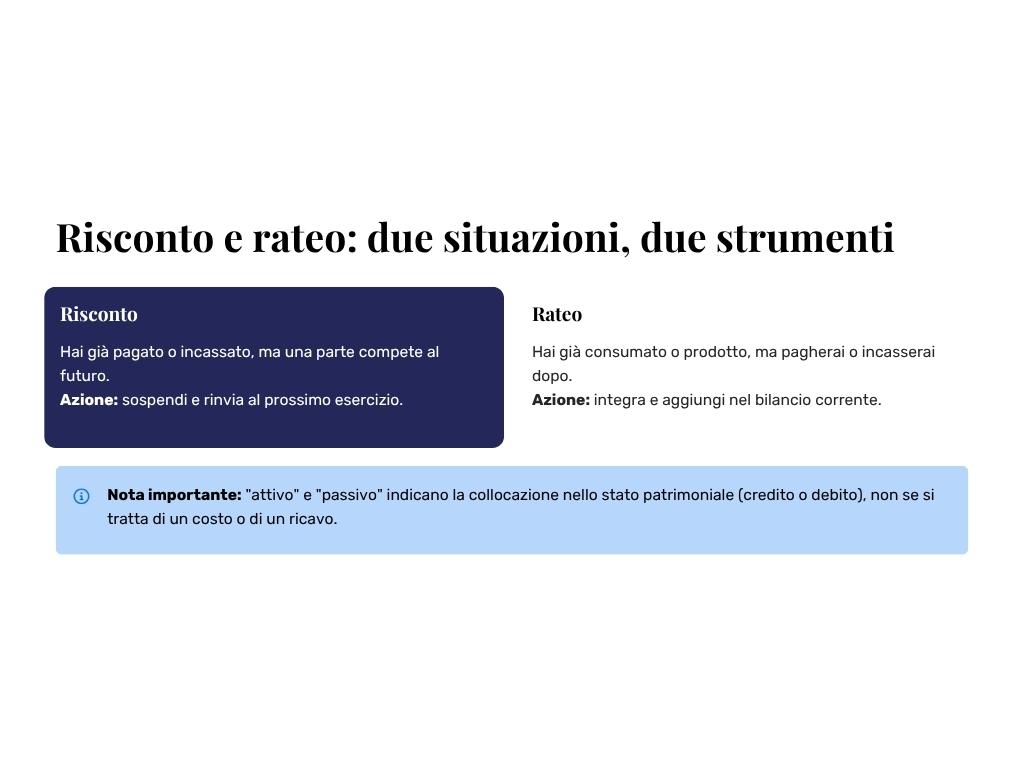

Prima situazione: hai già pagato (o incassato), ma una parte riguarda il futuro. Il denaro si è già mosso, la fattura è già registrata, ma la prestazione a cui si riferisce non è ancora finita: una fetta di quel costo o di quel ricavo appartiene all'esercizio prossimo. In questo caso la contabilità deve sospendere quella fetta, toglierla dal conto economico di quest'anno e rinviarla all'anno a cui compete. Lo strumento che lo fa si chiama risconto.

Seconda situazione: hai già consumato (o prodotto), ma pagherai o incasserai in futuro. Qui il denaro non si è ancora mosso e magari non è nemmeno arrivata la fattura, ma una parte della prestazione è già maturata: quel pezzo di costo o di ricavo appartiene a quest'anno, anche se lo vedrai in banca l'anno prossimo. In questo caso la contabilità deve integrare, cioè aggiungere al conto economico di quest'anno una quota che i documenti non mostrano ancora. Lo strumento che lo fa si chiama rateo.

Ecco la coppia, ridotta all'osso: il risconto sospende e rinvia, il rateo anticipa e integra. Il risconto lavora su qualcosa che è già passato per la contabilità, il rateo su qualcosa che deve ancora passarci.

Poi ci sono gli aggettivi, ed è qui che la terminologia gioca il suo scherzo peggiore. Ogni rateo e ogni risconto può essere attivo o passivo, ma attenzione: attivo non vuol dire "riguarda un ricavo" e passivo non vuol dire "riguarda un costo". Gli aggettivi si riferiscono alla collocazione nello stato patrimoniale, cioè al fatto che quella voce rappresenti per l'azienda qualcosa di simile a un credito (attivo) o a un debito (passivo). Il risultato è controintuitivo e vale la pena fissarlo bene.

Il risconto attivo nasce da un costo: hai pagato in anticipo qualcosa che in parte godrai in futuro, quindi è come se il fornitore ti "dovesse" ancora una parte della prestazione. Un credito in natura, se vuoi, e per questo sta nell'attivo. Il risconto passivo nasce da un ricavo: hai incassato in anticipo qualcosa che in parte devi ancora erogare, quindi hai un debito di prestazione verso il cliente, e sta nel passivo. Il rateo attivo nasce da un ricavo: hai già erogato una parte di prestazione che ti sarà pagata dopo, quindi hai maturato un credito. Il rateo passivo nasce da un costo: hai già goduto di una parte di prestazione che pagherai dopo, quindi hai maturato un debito. Se ti aiuta una regola pratica: chiediti sempre "alla fine di questa storia, mi devono qualcosa o devo qualcosa io?". Se ti devono, è attivo; se devi tu, è passivo.

Pensi di conoscere i ratei e i risconti ed il loro impatto sulla tua percezione di redditività aziendale?

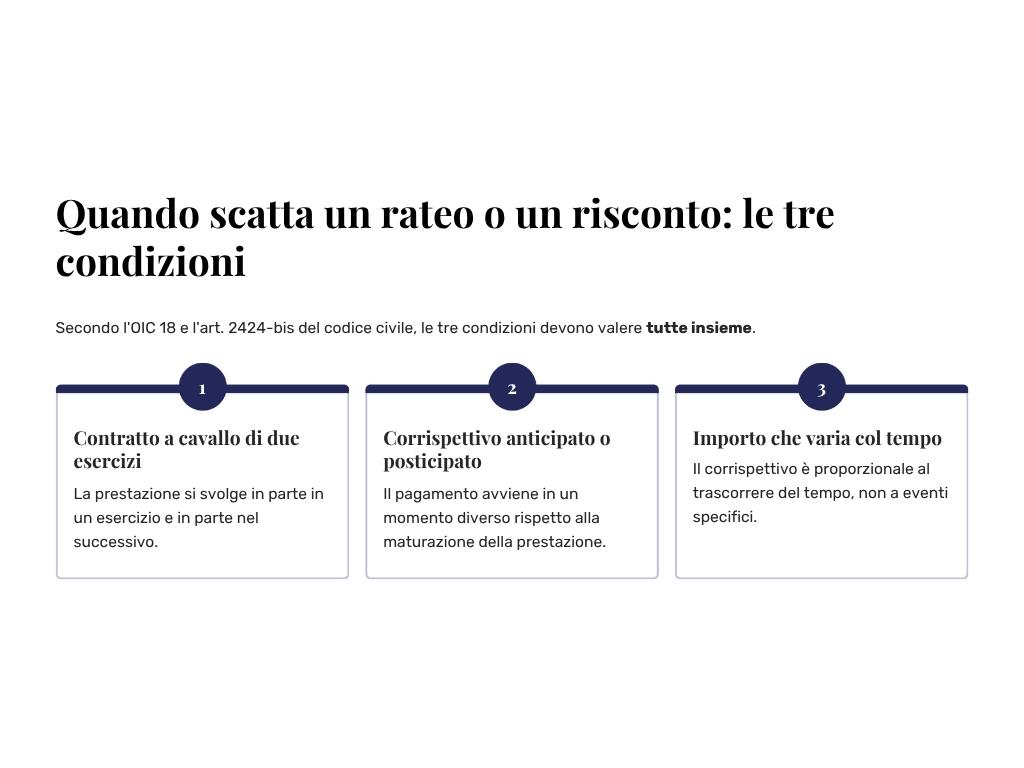

Non tutto ciò che è a cavallo tra due anni genera però un rateo o un risconto. Il principio contabile che disciplina la materia, l'OIC 18 (i principi OIC sono i documenti dell'Organismo Italiano di Contabilità che spiegano come applicare le regole del codice civile), fissa tre condizioni che devono valere insieme. Tradotte in italiano corrente: deve esserci un contratto che inizia in un esercizio e finisce in quello dopo; il corrispettivo deve essere dovuto in anticipo o posticipo rispetto a una prestazione che si estende sui due esercizi; e l'importo della quota da rinviare o integrare deve dipendere dal trascorrere del tempo, cioè crescere o calare man mano che i giorni passano. È quest'ultimo requisito il più caratteristico: ratei e risconti riguardano prestazioni che maturano col tempo, come coperture, canoni, interessi, abbonamenti. La base normativa sta nell'articolo 2424-bis del codice civile, che riserva queste voci proprio alle "quote di costi e proventi, comuni a due o più esercizi, l'entità dei quali varia in ragione del tempo".

Prendiamo un caso concreto e seguiamolo fino in fondo, da entrambi i lati del contratto, perché è lì che il meccanismo si fissa davvero.

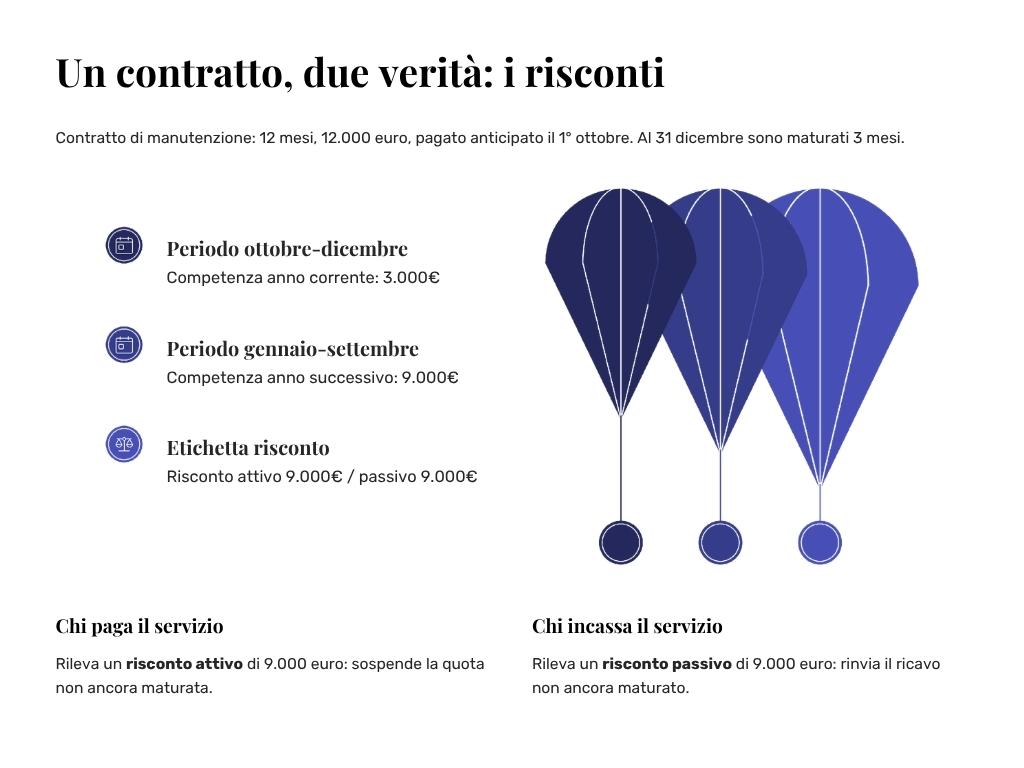

La Meccanica Bianchi S.r.l. firma con la Impianti Rossi S.r.l. un contratto di manutenzione programmata sui propri macchinari. Durata: dodici mesi, dal 1° ottobre al 30 settembre dell'anno successivo. Prezzo: 12.000 euro, pagati in un'unica soluzione anticipata alla firma. Il 1° ottobre Bianchi paga, Rossi incassa, e ciascuna delle due registra la propria fattura per l'intero importo.

Arriva il 31 dicembre e le due aziende chiudono l'esercizio. Guardiamo prima in casa Bianchi. Nella sua contabilità c'è un costo di manutenzione da 12.000 euro, ma quanti mesi di manutenzione ha effettivamente goduto? Tre: ottobre, novembre e dicembre. Gli altri nove mesi di copertura appartengono all'anno prossimo. La quota di competenza dell'esercizio si calcola con una semplice proporzione sul tempo: 12.000 euro diviso dodici mesi fa 1.000 euro al mese, quindi 3.000 euro competono a quest'anno e 9.000 euro all'anno prossimo. Bianchi rileva allora un risconto attivo di 9.000 euro: toglie quella quota dal costo di quest'anno, che scende a 3.000, e la parcheggia nell'attivo dello stato patrimoniale, da dove ripartirà il 1° gennaio come costo del nuovo esercizio. Il senso economico è chiaro: quei 9.000 euro sono un anticipo verso il fornitore, una prestazione già pagata e non ancora ricevuta, cioè qualcosa di molto simile a un credito.

Ora attraversiamo la strada e andiamo in casa Rossi, che ha incassato gli stessi 12.000 euro. Anche per lei la domanda è identica: quanta parte della prestazione ha erogato entro il 31 dicembre? Tre mesi su dodici. Quindi 3.000 euro sono ricavo di quest'anno e 9.000 euro sono ricavo dell'anno prossimo. Rossi rileva un risconto passivo di 9.000 euro: riduce il ricavo dell'esercizio e sposta la quota nel passivo dello stato patrimoniale, perché quei soldi rappresentano un debito di prestazione verso il cliente, lavoro incassato e ancora da svolgere. Stessa fattura, stessi soldi, due verità speculari: senza la rettifica, Bianchi avrebbe chiuso l'anno più brutto del reale e Rossi più bello del reale, e l'anno successivo la distorsione si sarebbe ribaltata, con Bianchi leggera di costi e Rossi a corto di ricavi.

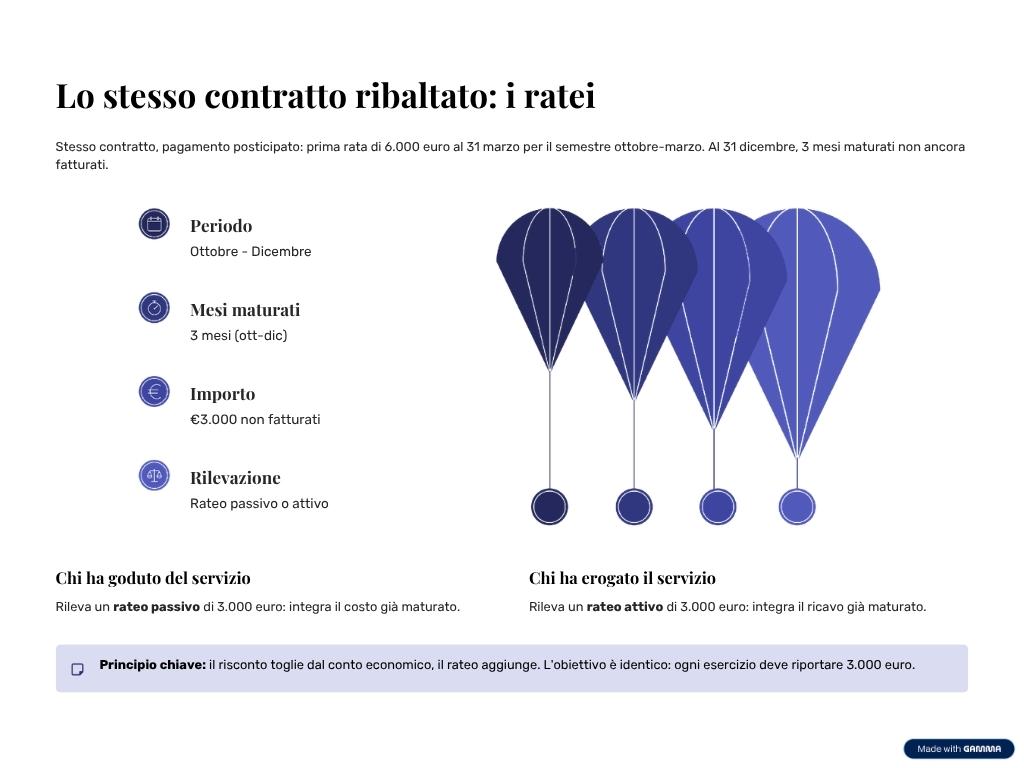

Capovolgiamo adesso il flusso dei pagamenti per vedere i ratei. Immagina che il contratto preveda invece il pagamento posticipato ogni sei mesi: la prima rata da 6.000 euro scade il 31 marzo, a copertura del semestre ottobre-marzo. Al 31 dicembre non è uscito un euro e non è girata nessuna fattura, ma tre mesi di manutenzione sono già stati erogati e goduti. Bianchi deve allora integrare il proprio conto economico con un rateo passivo di 3.000 euro, il costo maturato che pagherà a marzo, iscrivendo nel passivo un debito che i documenti non mostrano ancora. Rossi, simmetricamente, rileva un rateo attivo di 3.000 euro, il ricavo maturato che incasserà a marzo, iscrivendo un credito nell'attivo. Nota la differenza di verso rispetto a prima: il risconto toglie dal conto economico qualcosa che c'era già, il rateo aggiunge qualcosa che ancora non c'era. Ma l'obiettivo è lo stesso: far dire a ciascun esercizio 3.000 euro, né più né meno, perché tre mesi valgono tre mesi comunque giri il calendario dei pagamenti.

Il criterio che abbiamo usato per ripartire, la proporzione pura sul tempo trascorso, è quello che l'OIC 18 chiama criterio del tempo fisico, e va bene tutte le volte che la prestazione ha un contenuto economico costante nel tempo: un mese di assicurazione vale quanto un altro, un mese di affitto vale quanto un altro. Esiste però anche un criterio del tempo economico, per i casi in cui i mesi non si equivalgono. L'esempio classico è l'attività stagionale: se un albergo aperto solo d'estate paga un canone annuale a cavallo di due esercizi, ripartirlo in dodicesimi uguali sarebbe fuorviante, perché il valore di quel contratto si concentra nei mesi di apertura. In questi casi la quota si calcola guardando a come la prestazione produce davvero i suoi effetti economici, non al semplice scorrere dei giorni.

Un'ultima nota tecnica, giusto per non lasciarla in sospeso: nel conteggio dei giorni la prassi usa spesso l'anno commerciale di 360 giorni, con mesi convenzionali da 30, mentre in altri casi (tipicamente gli interessi su strumenti finanziari) si usa l'anno civile di 365. La differenza sui numeri è quasi sempre trascurabile: non è su questo che si gioca la qualità dei tuoi bilanci.

Adesso che il meccanismo è chiaro, vale la pena presidiare i confini, perché gli errori più comuni non nascono dal calcolo ma dal mettere dentro queste voci cose che non c'entrano, o viceversa.

Prima trappola: l'acconto scambiato per risconto. A dicembre versi al proprietario del capannone l'anticipo sull'affitto di tutto l'anno prossimo, oppure incassi da un cliente l'anticipo su una fornitura che partirà a febbraio. Viene spontaneo pensare a un risconto, perché "ho pagato prima". Ma non lo è: il risconto esiste solo quando la prestazione è già in corso e una parte della sua maturazione cade nell'esercizio attuale. Se la competenza matura interamente nell'esercizio futuro, quello è un semplice acconto, un credito o un debito verso la controparte, e l'OIC 18 lo esclude espressamente dai risconti. La differenza non è pignoleria: l'acconto è un fatto puramente finanziario che non deve toccare il conto economico di quest'anno in nessuna misura.

Seconda trappola: la fattura da ricevere scambiata per rateo. Il fornitore ti ha completato un lavoro a dicembre ma la fattura arriverà a gennaio. Anche qui il costo è di quest'anno e i documenti mancano, quindi sembra la fotografia del rateo. La distinzione sta nella natura della prestazione: la fattura da ricevere riguarda una prestazione già completata, dove manca solo il documento; il rateo riguarda una prestazione ancora in corso, che matura in proporzione al tempo e di cui stai rilevando la fetta maturata. Un lavoro di riparazione finito a dicembre genera una fattura da ricevere; tre mesi già goduti di un contratto annuale di assistenza generano un rateo passivo. L'effetto sul risultato può somigliarsi, ma sono voci diverse, con logiche e collocazioni diverse.

Terza trappola: il rateo confuso con l'accantonamento. Gli accantonamenti a fondi rischi e oneri coprono costi futuri incerti nell'ammontare o nella data, stimati per prudenza. Il rateo è l'opposto dell'incertezza: esiste un contratto, un importo pattuito e un tempo che scorre, quindi la quota maturata è certa e si calcola, non si stima. Se ti trovi a "stimare" un rateo a spanne, probabilmente stai guardando la voce sbagliata.

Dove si annidano, in concreto, ratei e risconti in una PMI? Quasi sempre negli stessi posti. Tra i risconti attivi trovi i premi assicurativi pagati anticipatamente, i canoni di locazione e noleggio anticipati, gli abbonamenti e i canoni software annuali, e il caso particolare del maxicanone del leasing, quella maxi rata iniziale che va spalmata con un risconto attivo lungo tutta la durata del contratto, spesso ben oltre l'esercizio successivo. Tra i ratei passivi ci sono tipicamente gli interessi sui mutui e finanziamenti con rate posticipate, le utenze a conguaglio, i canoni pagati a scadenza. Sul lato dei ricavi, i risconti passivi abbondano in chi vende contratti annuali incassati in anticipo, assistenze, manutenzioni, abbonamenti; i ratei attivi in chi fattura i propri servizi continuativi in via posticipata. Se ti riconosci in una di queste situazioni, e ci saremmo stupiti del contrario, il tema di questo articolo riguarda direttamente i tuoi numeri. Se poi vuoi rimettere ordine nel modo in cui classifichi i costi in generale, ne abbiamo scritto nell'articolo su come distinguere le diverse tipologie di costi aziendali.

Fin qui abbiamo raccontato ratei e risconti come li racconta la contabilità: scritture di fine esercizio, rilevate una volta l'anno per chiudere correttamente il bilancio. Ed è vero. Ma se il discorso finisse qui, saremmo di fronte a un adempimento in più, utile al fisco e ai terzi che leggono il tuo bilancio, e poco altro. Il salto di qualità, quello che ci preme davvero farti vedere, è un altro: la logica di ratei e risconti non vale una volta l'anno, vale ogni volta che vuoi leggere un periodo. E se fai controllo di gestione, i periodi che vuoi leggere sono i mesi.

Il commercialista, per il mandato che ha, ragiona sull'esercizio: il suo confine è il 31 dicembre, e ratei e risconti gli servono per sistemare ciò che sta a cavallo di quella data. Il controllo di gestione ragiona invece su dodici confini l'anno, uno per ogni fine mese, e su ciascuno di quei confini si ripresenta identico il problema della polizza di giugno. Un report mensile costruito prendendo i costi così come transitano in contabilità è un report scritto sul calendario dei pagamenti, e abbiamo visto quanto quel calendario possa mentire: il mese della polizza sprofonda, il mese del premio ai dipendenti sprofonda, i dieci mesi in cui non transita nulla brillano di una luce che non meritano.

La soluzione è quella che in gergo si chiama mensilizzazione: trattare ogni costo e ogni ricavo "a cavallo" con la stessa logica di competenza, ma applicata al mese invece che all'anno. La polizza da 12.000 euro entra nel conto economico gestionale per 1.000 euro al mese, tutti i mesi, perché ogni mese consuma un dodicesimo della copertura. Il contratto di assistenza incassato in anticipo entra come ricavo per la quota che matura mese per mese. La rata semestrale di interessi si spalma sui sei mesi che la generano. Non serve produrre scritture contabili formali ogni mese: serve che il report gestionale, quello su cui decidi, sia costruito così. È la differenza tra un conto economico che ti dice cosa è successo in banca e uno che ti dice come sta andando l'azienda.

Le conseguenze pratiche sono più grosse di quanto sembri. Con i mesi mensilizzati, i confronti diventano finalmente sensati: giugno contro novembre, quest'anno contro l'anno scorso, consuntivo contro budget. Le stagionalità vere emergono, ripulite da quelle finte create dai pagamenti. I margini per commessa o per linea smettono di ballare a seconda di quando capita la scadenza di un canone. E le decisioni che prendi guardando quei numeri, sui prezzi, sulle assunzioni, sugli investimenti, poggiano finalmente su un terreno solido. L'imprenditore dell'apertura, quello del "novembre benissimo e giugno disastro", dopo la mensilizzazione ha scoperto una cosa diversa e più utile: i suoi mesi erano tutti piuttosto simili, e il vero problema non era giugno, era un margine medio troppo sottile per tutto l'anno. Il numero sbagliato gli indicava il problema sbagliato.

C'è un parallelo che ai nostri clienti torna spesso utile. In un altro articolo abbiamo parlato dei costi figurativi, i costi reali che il bilancio non mostra affatto, come il lavoro dell'imprenditore che non si paga uno stipendio. Ratei e risconti curano la malattia complementare: costi e ricavi che il bilancio mostra, ma nel momento sbagliato. In entrambi i casi la lezione è la stessa: la contabilità ufficiale, da sola, non è pensata per dirti la verità gestionale, e il controllo di gestione è esattamente il lavoro di costruire, sopra quei dati, una lettura che ti dica la verità. Con l'avvertenza finanziaria di sempre: la competenza ti dice se guadagni, non se reggi. Un'azienda può avere margini mensili splendidi per competenza e trovarsi senza liquidità perché i pagamenti si concentrano tutti insieme. Per questo il conto economico mensilizzato va sempre letto accanto agli strumenti di cassa, mai al loro posto.

A questo punto una domanda è legittima: se il meccanismo è così importante, perché tante aziende ne fanno a meno per anni senza accorgersene? La risposta, nella nostra esperienza, ha poco a che fare con la tecnica e molto con l'organizzazione tipica della PMI italiana, soprattutto quella a conduzione familiare.

In queste aziende la contabilità è quasi sempre delegata in blocco allo studio del commercialista, che fa bene il proprio lavoro ma lo fa per lo scopo per cui è incaricato: adempimenti, dichiarazioni, bilancio d'esercizio. Ratei e risconti vengono rilevati con scrupolo, ma una volta l'anno, dentro la chiusura. Nessuno, in questo assetto, ha il compito di produrre una lettura mensile per competenza: non lo studio, che non ne ha il mandato, e non l'azienda, che spesso non ha dentro di sé una figura amministrativa strutturata. Il risultato è un paradosso che vediamo di continuo: l'imprenditore conosce i propri numeri veri una volta l'anno, in primavera, quando il bilancio è pronto. Numeri corretti, per carità, ma ormai storici: raccontano un anno finito da mesi, su cui non c'è più nessuna decisione da prendere.

Nel frattempo, durante l'anno, che cosa guarda l'imprenditore? Guarda ciò che ha: l'estratto conto, le fatture, lo scadenzario. Strumenti sacrosanti per governare la liquidità, ma scritti tutti sul calendario dei pagamenti. Ed è così che l'estratto conto finisce per essere letto come se fosse un conto economico: "questo mese siamo andati bene" significa "questo mese in banca è entrato più di quanto è uscito", che come abbiamo visto è un'informazione diversa, e a volte opposta, rispetto a "questo mese l'azienda ha prodotto margine".

C'è poi un aggravante tipico delle attività stagionali o con forti picchi, molto comuni nel tessuto delle PMI: quando i pagamenti annuali si concentrano nei mesi di bassa attività, la distorsione raddoppia, perché il mese già debole di ricavi si carica anche di costi che non gli competono. Chi decide su quei numeri rischia di leggere una crisi dove c'è una stagionalità fisiologica, o il contrario. La buona notizia è che nulla di tutto questo è un destino: è solo l'effetto di un'informazione costruita per uno scopo (l'adempimento annuale) e usata per un altro (la decisione mensile). Si corregge attrezzandosi, e attrezzarsi è meno oneroso di quanto pensi.

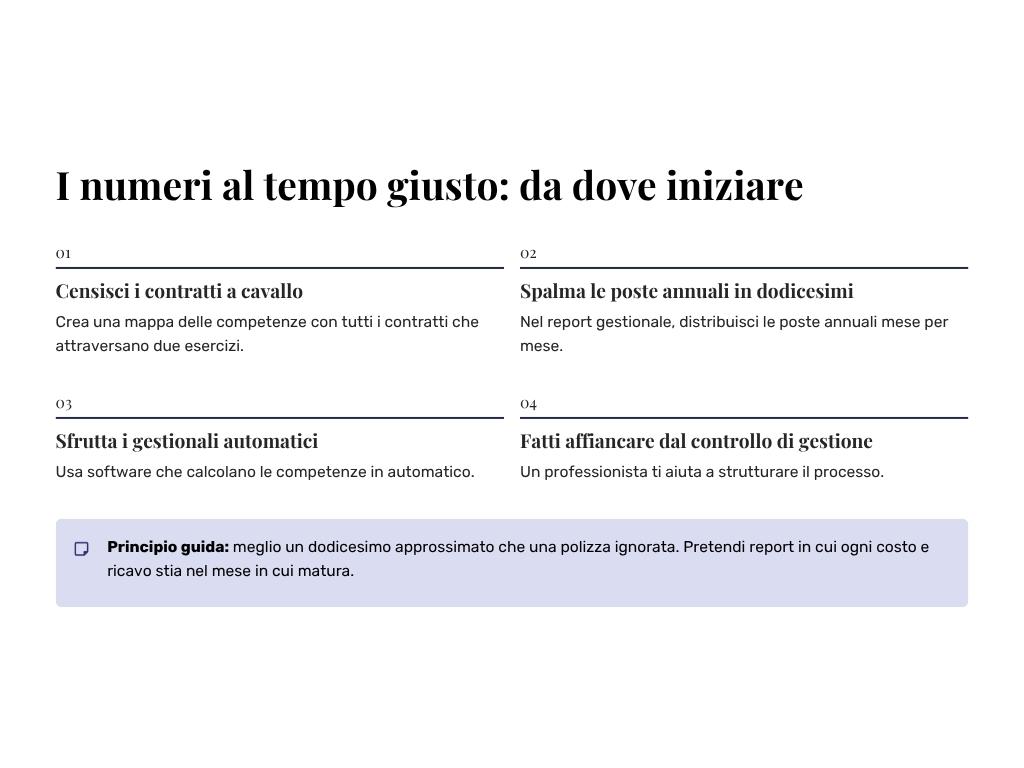

Vediamo allora come si fa, in concreto, a portare la logica di ratei e risconti dentro la gestione mensile di una PMI, senza trasformarti in un ragioniere e senza stravolgere l'amministrazione.

Il primo passo è un censimento. Prendi tutti i contratti e le poste della tua azienda che maturano nel tempo e che hanno pagamenti disallineati rispetto alla maturazione: polizze assicurative, canoni di locazione e noleggio, leasing con relativo maxicanone, abbonamenti e licenze software, contratti di assistenza e manutenzione attivi e passivi, mutui e finanziamenti con i loro interessi, utenze a conguaglio. Per ciascuno annota tre informazioni: l'importo, il periodo di competenza (da quando a quando matura) e la cadenza dei pagamenti. Il risultato è quella che chiamiamo una mappa delle competenze: nella maggior parte delle PMI sta in un foglio di calcolo di venti o trenta righe, e già da sola vale la fatica, perché per la prima volta vedi nero su bianco quanto i tuoi pagamenti sono lontani dalla tua gestione.

Il secondo passo è usare la mappa per costruire il conto economico gestionale mensile. Le poste annuali a contenuto costante si spalmano in dodicesimi: la polizza da 12.000 euro pesa 1.000 euro su ogni mese, comunque sia stata pagata. Le poste semestrali o trimestrali si spalmano sui rispettivi mesi. Le poste a contenuto non costante, come i casi stagionali visti prima, si ripartiscono secondo il loro andamento economico reale. Lo stesso trattamento, specularmente, va riservato ai ricavi incassati in anticipo o fatturati in posticipo. Non è necessario che queste rettifiche entrino nella contabilità ufficiale mese per mese: vivono nel report gestionale, che è uno strumento tuo, costruito per decidere.

Il terzo passo è farsi aiutare dagli strumenti. I gestionali moderni, anche quelli alla portata di una piccola impresa, permettono ormai di indicare le date di competenza direttamente quando si registra una fattura, e da lì calcolano in automatico ratei e risconti, anche infrannuali, includendoli nei bilanci di verifica mensili. Se la tua azienda ha decine di contratti a cavallo, questa automazione non è un lusso: è la differenza tra un report puntuale e uno che arriva quando non serve più, oltre che una protezione dagli errori manuali che si moltiplicano quando le pratiche sono tante.

E qui ci teniamo a dirti una cosa con franchezza, la stessa che diciamo ai nostri clienti quando li vediamo bloccarsi davanti alla paura di sbagliare un conteggio: meglio un dodicesimo approssimato che una polizza ignorata. Ai fini gestionali non ti serve la precisione da revisore contabile, con i giorni contati uno a uno; ti serve che i pesi grossi stiano nei mesi giusti. Se un canone viene spalmato con qualche decina di euro di scarto, i tuoi confronti mensili funzionano lo stesso; se viene lasciato tutto nel mese del pagamento, non funziona più niente. L'errore da evitare non è l'imprecisione, è l'omissione.

L'ultimo passo riguarda le persone. Qualcuno, in azienda o accanto all'azienda, deve possedere questo processo: tenere aggiornata la mappa quando i contratti cambiano, produrre il report ogni mese, e soprattutto sedersi con te a leggerlo. Se hai una figura amministrativa interna, può crescere in questo ruolo con un affiancamento iniziale. Se non ce l'hai, è uno dei casi in cui ha senso farsi accompagnare da chi fa controllo di gestione di mestiere: non per delegare la comprensione dei tuoi numeri, che deve restare tua, ma per costruire una volta bene lo strumento e il metodo, e poi mantenerli con poche ore al mese.

Ricapitoliamo il filo del discorso. La contabilità di ogni giorno registra i fatti quando arrivano fatture e pagamenti, ma il guadagno vero di un periodo si misura su un altro calendario, quello della competenza: conta quando consumi le risorse e quando produci valore, non quando i soldi si muovono. Ratei e risconti sono gli strumenti che riallineano i due calendari per i costi e i ricavi che maturano nel tempo a cavallo tra due periodi: il risconto sospende e rinvia ciò che è già passato per i conti ma compete al futuro, il rateo integra ciò che è già maturato ma passerà per i conti domani. E la stessa identica logica, portata dal bilancio annuale al report mensile attraverso la mensilizzazione, è uno dei mattoni fondamentali del controllo di gestione: senza di essa i mesi mentono, e i mesi che mentono producono decisioni sbagliate.

Il messaggio che ci preme lasciarti non è che tu debba imparare a registrare scritture di assestamento: per quello ci sono i professionisti e gli strumenti. È che tu debba pretendere numeri che raccontino il tempo giusto: report mensili in cui ogni costo e ogni ricavo stia nel mese in cui matura, così che quando confronti giugno con novembre, o quest'anno con l'anno scorso, tu stia confrontando la tua azienda con sé stessa, e non il tuo calendario dei pagamenti con sé stesso. La consapevolezza, come diciamo spesso, non deprime: orienta.

Se leggendo ti sei riconosciuto nell'imprenditore che scopre i propri numeri veri una volta l'anno, o se sospetti che i tuoi report mensili soffrano proprio delle distorsioni che abbiamo descritto, possiamo aiutarti. Costruire un conto economico gestionale per competenza, con la mappa dei contratti, la mensilizzazione e un metodo di lettura mensile, è una delle prime cose che facciamo quando avviamo un percorso di controllo di gestione in una PMI. Il primo incontro con Lex e Business Advisory è gratuito e serve esattamente a questo: guardare insieme come sono costruiti oggi i tuoi numeri e capire quanto margine di verità c'è ancora da tirare fuori. Contattaci, e ti aiuteremo a mettere i tuoi numeri nel posto giusto.