Nel contesto attuale, caratterizzato da crescente competitività e dinamicità dei mercati, la capacità delle aziende di conoscere in profondità la propria struttura dei costi rappresenta un requisito fondamentale per una gestione efficace dell’impresa. La raccolta e l’analisi dei dati economici, se strutturati secondo criteri moderni, possono rappresentare la principale leva per individuare punti di forza, criticità operative e opportunità di miglioramento. Tra gli strumenti che si sono progressivamente affermati nel controllo di gestione, la gestione per centri di costo acquisisce particolare centralità poiché consente una visione granulare e responsabile dell’utilizzo delle risorse aziendali. Il presente capitolo introduce i principi alla base dei centri di costo, tratteggiandone la definizione tecnica, i riferimenti storici e concettuali e le principali finalità operative. Questi elementi costituiranno il filo conduttore per approfondire, nei capitoli successivi, il ruolo dei centri di costo nella gestione manageriale e nella contabilità analitica.

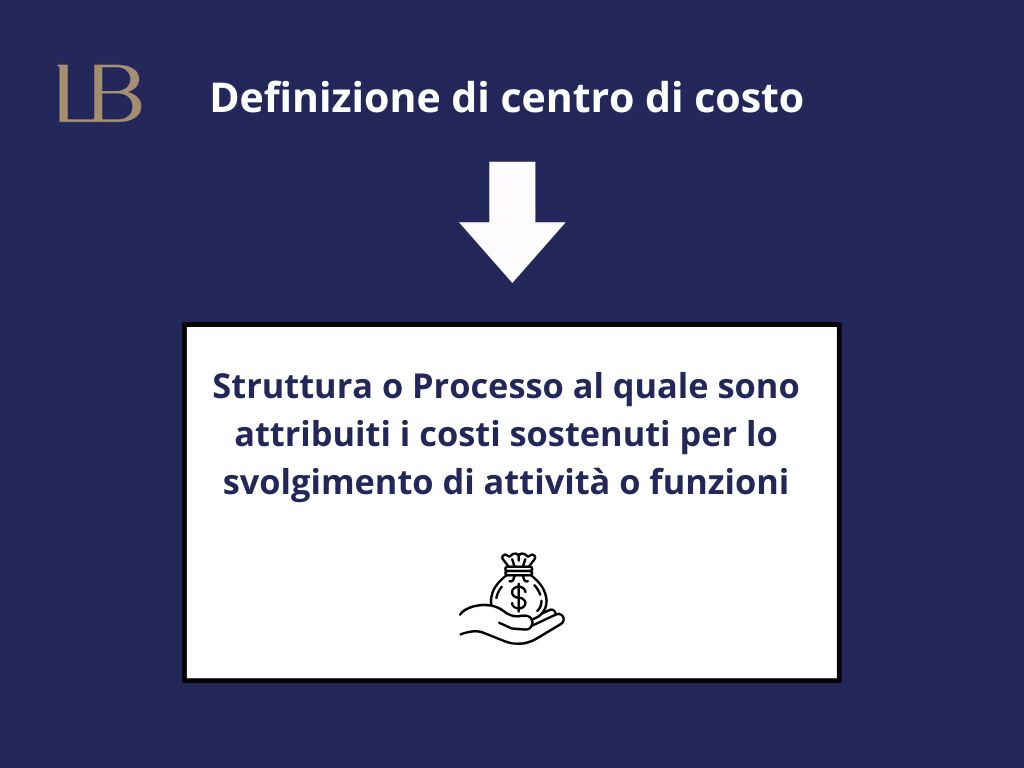

Un centro di costo, nella prospettiva della contabilità analitica, è un’entità organizzativa, una struttura interna o uno specifico processo aziendale al quale sono attribuiti, in modo sistematico, i costi sostenuti per lo svolgimento di attività o funzioni. È consuetudine identificare ogni centro di costo con unità organizzative quali reparti produttivi, linee di business, divisioni amministrative, magazzini, uffici commerciali, aree di servizio o anche progetti e commesse. La finalità è quella di ripartire i costi aziendali in modo coerente e trasparente, così da rendere possibile il controllo puntuale della spesa e la valutazione dell’efficienza gestionale.

Sebbene originariamente la gestione per centri di costo fosse applicata soprattutto all’industria manifatturiera, la metodologia si è nei decenni estesa anche ai servizi, alla pubblica amministrazione e alle PMI. Fondamentale è la capacità di adattare la definizione del centro di costo alle specificità dell’organizzazione: la flessibilità nella progettazione dei centri, che possono essere più o meno dettagliati in base alla complessità aziendale, rappresenta un fattore chiave di successo. In contesti avanzati, il centro di costo si configura sempre più come nodo di responsabilità manageriale, dove il responsabile di area deve rispondere delle risorse impiegate e dei risultati ottenuti.

Il concetto di centro di costo nasce storicamente nell’ambito della contabilità analitica, con la precisa funzione di superare i limiti della contabilità generale, troppo rigida e aggregata per le esigenze conoscitive del management moderno. L’evoluzione del tessuto produttivo ha reso evidente l’importanza di distinguere i costi per aree funzionali e non solo per natura economica, così da individuare con precisione la parte di risorse assorbite da ogni segmento dell’organizzazione.

I principi cardine della metodologia si basano sulla scomposizione dell’impresa in sezioni omogenee e facilmente monitorabili: localizzare i costi presso i centri responsabili permette infatti di individuare inefficienze, mappare le performance e affinare continuamente i processi di allocazione. Attraverso la localizzazione e il ribaltamento dei costi, si ottiene la cosiddetta “tracciabilità gestionale”, ossia la possibilità di seguire il percorso delle risorse dall’immissione in azienda fino all’erogazione del bene o del servizio.

L’approccio per centri rappresenta quindi un punto di incontro tra esigenza di controllo interno e supporto alle strategie di sviluppo, facilitando la convergenza tra obiettivi aziendali di breve e lungo periodo.

L’introduzione di un sistema di contabilità per centri di costo risponde a precisi obiettivi gestionali ed economici: in primo luogo, favorisce la trasparenza nella rilevazione della spesa e l’accountability interna, responsabilizzando i manager rispetto alle aree loro affidate. Un impianto ben strutturato, inoltre, facilita la rapida individuazione di inefficienze operative, sprechi, anomalie e comportamenti disfunzionali.

Un ulteriore obiettivo è rappresentato dal supporto che il sistema fornisce alle scelte strategiche, sia con riguardo al pricing sia ai processi di budgeting, reporting e analisi degli scostamenti. Gestire la contabilità attraverso centri di costo consente di produrre una reportistica gestionale avanzata - come bilanci suddivisi per area, analisi della profittabilità di reparti e segmenti operativi, simulazioni di spostamento delle risorse - che si rivela essenziale nella pianificazione di investimenti, razionalizzazione delle risorse e miglioramento continuo delle performance aziendali. In definitiva, i centri di costo rappresentano la base informativa per un governo consapevole ed evoluto dell’azienda.

L’adozione di una gestione per centri di costo rappresenta una delle leve più efficaci per ottimizzare la struttura organizzativa di un’impresa, aumentare il livello di controllo di gestione e supportare lo sviluppo di strategie consapevoli. In un contesto competitivo, caratterizzato da necessità di efficienza e trasparenza, suddividere la rilevazione contabile in centri di costo permette di ottenere informazioni dettagliate, tempestive e affidabili sull’allocazione delle risorse e sulla performance di ogni area dell’azienda. Questo approccio, trasversale rispetto a settori e dimensioni aziendali, consente di superare i limiti della visione aggregata tipica della contabilità generale e si dimostra determinante dal punto di vista operativo e decisionale.

L’organizzazione della contabilità per centri di costo assume una valenza strategica nella moderna impresa. Questa metodologia consente di identificare in modo preciso dove vengono sostenuti i costi, attribuendoli per reparto, divisione, funzione, progetto oppure linea di business. Ogni responsabile di centro di costo diventa il riferimento diretto delle risorse impiegate nella propria area, promuovendo una cultura aziendale improntata alla responsabilità e all’efficienza. L’imprenditore e il management, grazie a una reportistica dettagliata, possono valutare il contributo di ciascun centro non solo in termini di spesa, ma anche attraverso indicatori di performance operativa e di efficienza. Monitorando costantemente le performance di ogni centro, l’azienda ha la possibilità di individuare immediatamente criticità, sprechi o inefficienze ed effettuare interventi rapidi e mirati.

Questa struttura facilita inoltre la comparabilità tra diverse aree organizzative: per esempio, è possibile confrontare il rendimento di due reparti produttivi o monitorare l’andamento delle spese di un progetto rispetto ad altri storicamente simili. Il centro di costo, in questo senso, diventa una vera e propria unità di responsabilità e di analisi autonoma, senza perdere la visione d’insieme indispensabile per coordinare funzioni differenti. La gestione puntuale dei costi stimola il rafforzamento del coordinamento tra le diverse funzioni aziendali.

Ti sei mai chiesto quale impatto può avere l’adozione dei centri di costo sulla profittabilità della tua azienda?

Un beneficio fondamentale del modello per centri di costo riguarda la determinazione precisa dei costi dei prodotti, dei servizi e dei processi aziendali. Questa specificità delle informazioni consente all’azienda di adottare un approccio consapevole alle politiche di pricing, perché i dati raccolti rappresentano la base reale su cui calcolare la redditività e individuare margini di contribuzione e aree di miglioramento. In aziende multiservizio o produzione su commessa, la corretta attribuzione dei costi ai rispettivi centri permette di stabilire con esattezza i costi industriali, gestionali e amministrativi di ogni commessa o linea.

La contabilità analitica per centri di costo diventa un pilastro nella pianificazione strategica e nel controllo budgetario: le informazioni generate consentono di redigere business plan affidabili, di individuare le linee di prodotto più profittevoli e di sostenere la scelta tra internalizzazione e outsourcing di processi o servizi. Un monitoraggio attento e periodico mette il management nella condizione di adottare strategie reattive e innovative, supportate da dati certi e da scenari evolutivi tracciabili.

Il supporto alla determinazione dei costi, quindi, non si esaurisce nella semplice imputazione delle risorse, ma investe l’intero ciclo di vita gestionale dell’organizzazione: dallo studio di nuovi investimenti alla ridefinizione delle strategie di espansione, fino al ridimensionamento e all’ottimizzazione delle attività meno redditizie o inefficienti.

La trasparenza rappresenta uno degli aspetti chiave offerti dalla gestione per centri di costo. Questo sistema facilita l’acquisizione di dati affidabili e facilmente verificabili sull’impiego delle risorse da parte dei responsabili di funzione, favorendo una cultura aziendale orientata alla rendicontazione e all’accountability. Ciascun manager, infatti, si trova nella condizione di poter controllare il proprio centro e di rispondere puntualmente delle scelte adottate in termini di utilizzo dei mezzi e dei costi sostenuti.

L’implementazione dei centri di costo favorisce anche processi di valutazione periodica: la possibilità di disporre di report accurati e specifici per ogni area e reparto consente alle direzioni di effettuare revisioni oggettive delle performance e di incentivare pratiche di miglioramento continuo. Il sistema contribuisce inoltre a identificare in modo tempestivo quelle aree in cui si registrano anomalie, target non raggiunti o situazioni di inefficienza, permettendo di intervenire con azioni correttive e strategie di formazione mirate.

Un ulteriore vantaggio è la capacità di migliorare la comunicazione interna e la condivisione delle informazioni, grazie a dati strutturati accessibili e chiari per ogni livello della gerarchia organizzativa. Il risultato finale è un salto di qualità nella governance aziendale, una maggiore rapidità nei processi decisionali e un rafforzamento degli strumenti di controllo direzionale.

Adottare la gestione per centri di costo significa quindi dotarsi di un modello che offre: maggiore conoscenza dei fenomeni gestionali, decisioni rapide ed efficaci, capacità di orientare le strategie in modo data-driven e una struttura più solida e resiliente nelle dinamiche di mercato competitive

L’organizzazione delle imprese moderne richiede strumenti di analisi e controllo che consentano di scomporre i fenomeni economici in elementi gestibili singolarmente, mantenendo al contempo una visione d’insieme efficace. In questo scenario si collocano due strumenti fondamentali: i centri di costo e i centri di ricavo. Spesso utilizzati congiuntamente all’interno della contabilità analitica e del controllo di gestione, essi consentono di attribuire e monitorare in modo puntuale, rispettivamente, i costi sostenuti e i ricavi generati dalle diverse unità organizzative. Comprendere le differenze concettuali e operative tra queste due tipologie di centro è essenziale per impostare un sistema informativo evoluto ed efficiente, in grado di supportare processi decisionali consapevoli e azioni strategiche mirate.

Il centro di costo rappresenta quell’unità organizzativa interna a cui vengono imputati tutti i costi relativi ad attività, reparti, progetti, prodotti o servizi. Il suo obiettivo principale è quello di monitorare, controllare e ottimizzare la spesa: si pensi ai reparti amministrativi, alla manutenzione, al magazzino, ai laboratori o ad aree logistiche. In questi casi il centro di costo fornisce una mappa precisa dell’allocazione delle risorse, evidenziando dove e come vengono sostenute le principali spese aziendali. La gestione efficace di questi centri è il presupposto per minimizzare inefficienze, correggere eventuali derive e rafforzare la responsabilizzazione delle funzioni coinvolte.

Il centro di ricavo, invece, raccoglie tutti i flussi di entrata generati dalle attività di una specifica unità organizzativa, progettuale o di business. Rientrano tra i centri di ricavo i dipartimenti vendite, le linee di prodotto che generano fatturato, le strutture dedicate alla commercializzazione o alla proposizione di servizi e, in senso lato, tutti quegli ambiti la cui performance è misurata sulla base del valore economico prodotto. In questi casi una precisa imputazione dei ricavi consente di stabilire margini, verificare la sostenibilità delle strategie commerciali e indirizzare investimenti in maniera coerente rispetto ai ritorni ottenuti.

La distinzione di fondo tra le due tipologie di centri si basa quindi su logiche di allocazione delle responsabilità e degli obiettivi finanziari. Il centro di costo è tipico delle aree non direttamente legate alla generazione di ricavo, ove la priorità è il contenimento della spesa rispetto agli standard prefissati. Il centro di ricavo, invece, trova la sua principale applicazione nelle realtà in cui il focus è la crescita dei ricavi, la massimizzazione delle vendite o la valorizzazione del rapporto tra entrate e risorse impiegate.

Dal punto di vista metodologico, l’utilizzo coordinato di centri di costo e centri di ricavo costituisce la base per una moderna architettura di controllo di gestione. Attraverso la loro implementazione è possibile adottare una struttura matriciale che consente di seguire il percorso delle risorse aziendali dal momento dell’investimento fino al realizzo del prodotto o servizio, passando per tutte le fasi gestionali e commerciali. Questa visione granulare è indispensabile nell’analisi delle performance aziendali, nell’elaborazione dei budget, nella redazione dei forecast e nella valutazione degli scostamenti rispetto agli obiettivi strategici.

Sia i centri di costo che quelli di ricavo assumono inoltre un ruolo chiave nella definizione delle responsabilità e delle leve di miglioramento. I manager dei centri di costo sono valutati in relazione alla capacità di tenere sotto controllo e ottimizzare la spesa senza incidere negativamente su qualità e produttività. Al contrario, chi amministra i centri di ricavo deve promuovere nuove opportunità di business, accrescere la quota di mercato e massimizzare il ritorno sugli investimenti. In entrambi i casi, la presenza di una dettagliata reportistica gestionale facilita la tempestiva individuazione di anomalie, lo sviluppo di piani di miglioramento e la valutazione comparativa tra unità organizzative differenti.

La segmentazione contabile per centri offre un ulteriore vantaggio: la possibilità di calcolare in modo puntuale la marginalità, isolando le cause di eventuali squilibri. La conoscenza esatta dei costi associati a ciascuna area permette di attribuire le spese ai rispettivi centri e di calcolare la redditività vera dei prodotti, dei servizi o dei progetti. Questo approccio favorisce l’ottimizzazione delle risorse e la razionalizzazione delle attività non profittevoli.

L’opportunità di utilizzare centri di costo piuttosto che centri di ricavo dipende dalla struttura organizzativa e dai bisogni informativi dell’azienda. Nelle realtà produttive complesse, la gestione per centri di costo è particolarmente efficace perché permette il monitoraggio continuo delle spese operative, agevolando il controllo dei consumi, l’efficienza delle linee e l’allocazione delle risorse. Nel settore dei servizi, invece, la focalizzazione sui centri di ricavo consente di evidenziare i trend delle vendite, valutare la penetrazione di determinati servizi sul mercato, differenziare le strategie di pricing e monitorare le performance commerciali in tempo reale.

Nei casi più evoluti, la contabilità analitica integra entrambe le dimensioni, permettendo di realizzare incroci sofisticati tra costi e ricavi e di calcolare la profittabilità “per centro” con il massimo grado di dettaglio. È frequente trovare questa struttura nei gruppi multisocietari, nei poli di produzione articolati su più sedi, nelle filiali di gruppi multinazionali, così come nelle PMI che operano con modelli a commessa o produzioni tailor made. In questi contesti, i vantaggi competitivi derivanti da una reportistica evoluta possono determinare la differenza nelle scelte strategiche di lungo periodo.

La scelta di impostare la contabilità per centri di costo o di ricavo, andando talvolta a integrare entrambi nel proprio sistema informativo, dipende dalla missione d’impresa, dalla complessità gestionale e dalle finalità di controllo stabilite dal management. La differenziazione puntuale dei due strumenti e il loro utilizzo sinergico rappresentano oggi la frontiera avanzata nella cultura del controllo di gestione.

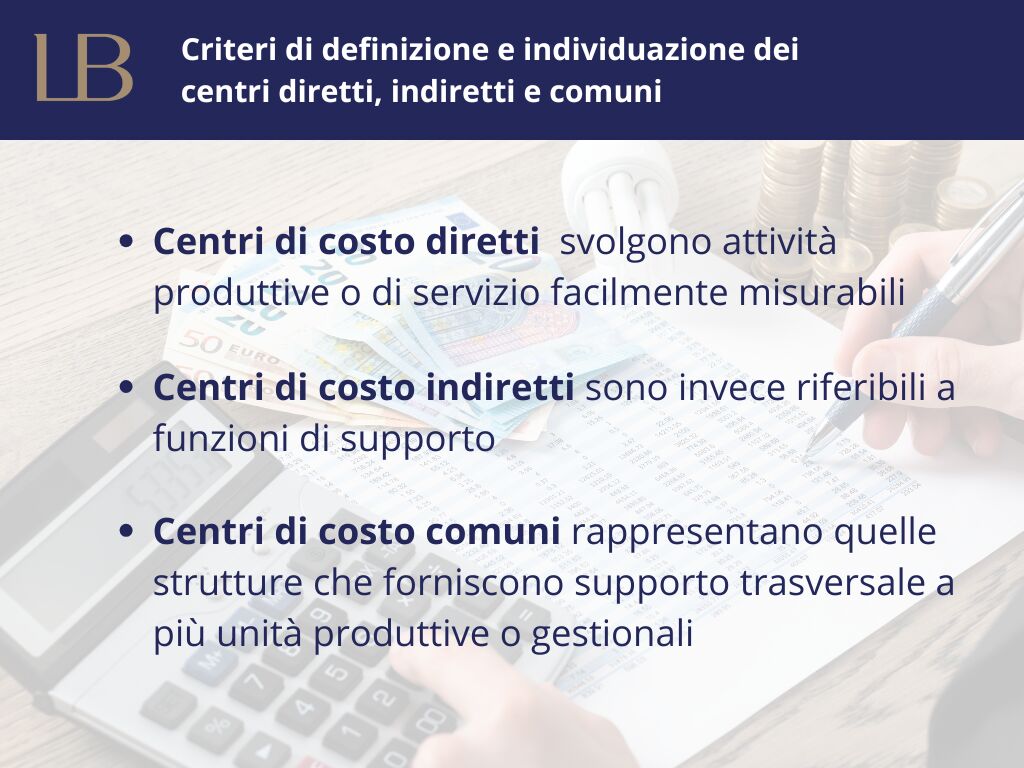

Nello sviluppo di un sistema di controllo di gestione solido ed efficace, la corretta individuazione e classificazione dei centri di costo rappresenta uno degli aspetti più delicati e strategici. La distinzione tra centri diretti, indiretti e comuni risponde all’esigenza di strutturare la rilevazione dei costi in modo tale da poterli allocare con precisione, ma anche con le opportune flessibilità gestionali, in funzione della complessità organizzativa dell’azienda.

La struttura organizzativa di un’impresa può essere scomposta in più centri secondo il livello di responsabilità, la natura delle attività e la misurabilità dei costi attribuibili. I centri di costo diretti sono tipicamente quelli in cui si svolgono attività produttive o di servizio facilmente misurabili e direttamente collegabili all’oggetto di calcolo; ad esempio, i reparti di produzione, l’officina meccanica, il laboratorio analisi, oppure la commessa stessa nei casi di project management avanzato. A questi centri possono essere addebitati in modo inequivocabile costi come materiali, manodopera diretta, lavorazioni esterne dedicate, alimentando così la precisione nel controllo dei margini e della produttività.

I centri di costo indiretti sono invece riferibili a funzioni di supporto, servizi ausiliari, attività amministrative e gestionali non direttamente riconducibili a uno specifico output produttivo. Qui il grado di attribuzione dei costi si abbassa, poiché spesso si tratta di spese comuni o generali, la cui ripartizione sui centri diretti (o sui prodotti finali) avviene secondo parametri convenzionali o driver di allocazione scelti dal management, come ore macchina, superfici occupate o altri indicatori oggettivi.

Infine, i centri di costo comuni o di servizio generale rappresentano quelle strutture che forniscono supporto trasversale a più unità produttive o gestionali (es. servizio pulizie, vigilanza, manutenzione generale, logistica interna, sistema informativo), i cui costi devono essere ripartiti in modo equo sui centri destinatari, tramite logiche consolidate e spesso mediante criteri oggettivi derivanti dall’analisi dei consumi effettivi o dalla dimensione delle unità servite.

L’assegnazione dei costi ai singoli centri segue un percorso ben delineato. In prima battuta si distinguono i costi diretti, che sono attribuiti senza alcuna ambiguità direttamente all’unità che li ha generati. Ad esempio, il costo delle materie prime utilizzate per una specifica produzione, o le ore della manodopera impiegate per una determinata commessa, vanno direttamente ad alimentare il centro di costo di competenza senza necessità di calcoli di riparto.

Diverso è il discorso per i costi indiretti e i costi comuni. In questo caso il processo prevede:

Nella pratica, la ripartizione può avvenire secondo diverse metodologie:

Il presupposto fondamentale resta l’adozione di criteri coerenti col modello organizzativo aziendale e con la finalità dell’informazione prodotta: la chiarezza nei criteri di allocazione e la replicabilità dei processi sono garanzia di efficacia e trasparenza.

L’applicazione dei centri di costo nelle PMI richiede particolare attenzione alla taratura del sistema circa le effettive necessità aziendali. Un esempio classico è quello di una PMI manifatturiera che articola la propria struttura per reparti produttivi, magazzino e uffici amministrativi. Qui i costi diretti come le materie prime vanno associati ai reparti produttivi, mentre l’energia elettrica, i servizi generali e la manutenzione sono ripartiti utilizzando criteri proporzionali (ad esempio il consumo delle macchine o la superficie di magazzino).

In una realtà di servizi, invece, può essere utile definire centri di costo legati alle linee di business o ai singoli progetti: così facendo si possono attribuire direttamente stipendi e oneri ai team di progetto (centri diretti), mentre organizzazione generale, formazione e promozione aziendale formeranno centri comuni i cui costi saranno ripartiti sui centri più operativi seguendo logiche di razionalità e utilizzo effettivo delle risorse.

Le PMI devono inoltre considerare che, con risorse contabili spesso limitate, l’eccessiva frammentazione dei centri potrebbe trasformarsi in un costo organizzativo senza ritorno strategico. Occorre perciò trovare un equilibrio tra granularità informativa e semplicità gestionale, privilegiando quei centri che effettivamente rappresentano nodi significativi di consumo delle risorse e driver reali di ottimizzazione dei costi gestionali e decisionali.

Riassumendo, l’analisi della struttura organizzativa, la definizione delle logiche di attribuzione e la scelta dei driver di allocazione costituiscono la spina dorsale di un efficace modello di controllo per centri di costo. Nelle PMI, il successo di queste scelte si misura in termini di tempestività, efficacia e valore informativo dei risultati prodotti, funzionali tanto al governo operativo quanto a quello strategico dell’impresa.

L’impostazione di una contabilità per centri di costo richiede un approccio integrato che coinvolge la progettazione del piano dei conti, la definizione dei processi di rilevazione, attribuzione e ribaltamento dei costi e l’integrazione operativa con sistemi informativi evoluti come gli ERP. Questi elementi sono la chiave per un controllo di gestione capillare e attendibile, capace di rispondere efficacemente alle esigenze informative delle imprese di ogni scala.

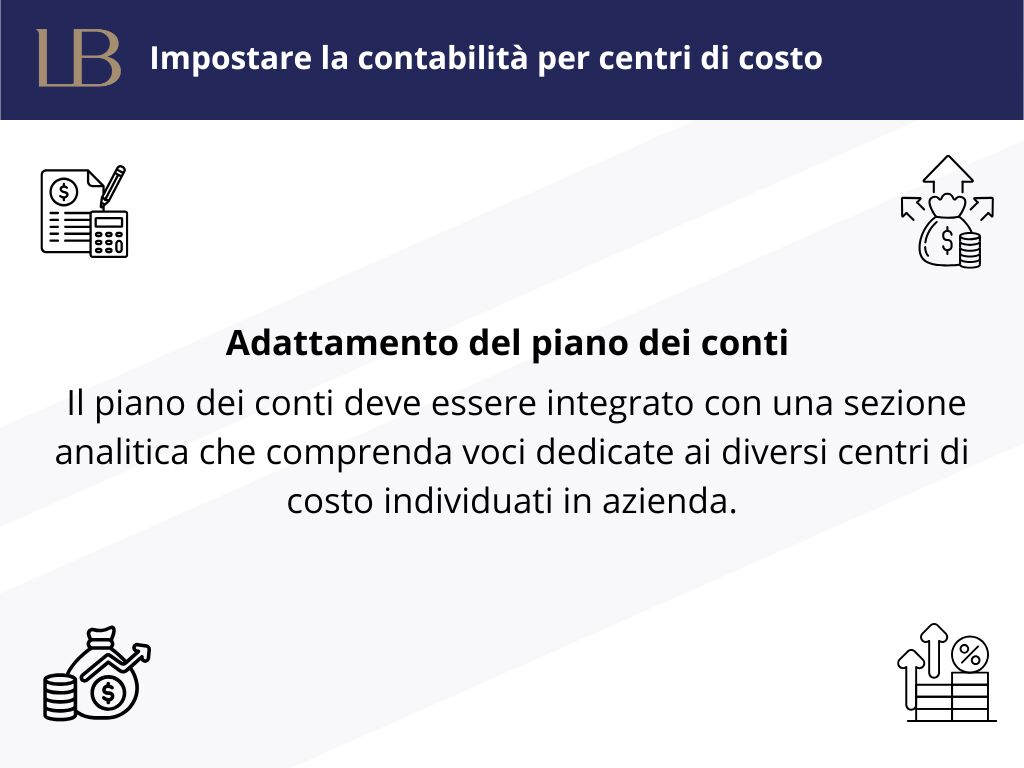

Il primo passaggio fondamentale per adottare la gestione per centri di costo consiste nell’adeguare il piano dei conti aziendale. Il piano dei conti, tradizionalmente strutturato in funzione delle principali categorie economico-patrimoniali, deve essere integrato con una sezione analitica che comprenda voci dedicate ai diversi centri di costo individuati in azienda. A livello operativo, ogni conto di spesa e ricavo principale della contabilità generale viene affiancato da ulteriori sottoconti o da codifiche specifiche che permettono di attribuire puntualmente l’importo al centro di appartenenza.

Le moderne piattaforme software consentono inoltre di automatizzare la creazione di “piani dei tipi di costo” che possono essere trasferiti direttamente dal piano dei conti generale, effettuando così una corrispondenza precisa tra le categorie di spesa/ricavo e la struttura dei centri di costo. È indispensabile una fase preparatoria di mappatura organizzativa, nella quale si definiscono le aree funzionali da monitorare, si assegnano i responsabili e si individuano i driver per il riparto dei costi.

Per facilitare l’allineamento tra contabilità analitica e generale, molte aziende adottano sistemi di codifica alfanumerica complessa, attribuendo ad ogni movimento contabile un’etichetta che ne indichi sia la natura economica sia il centro di costo di riferimento. Tale metodologia garantisce tracciabilità e facilita l’estrazione di dati aggregati o dettagliati secondo le esigenze direzionali.

Una volta adeguato il piano dei conti, il passo successivo riguarda la rilevazione sistematica delle operazioni e la loro corretta attribuzione ai centri di costo. Ogni movimento di spesa (dalla fattura del fornitore alla retribuzione del personale, all’acquisto di beni o servizi) deve essere accompagnato dall’indicazione esplicita del centro imputato; questa informazione può essere gestita manualmente o, più frequentemente nelle imprese strutturate, attraverso workflow automatici integrati nel software di gestione.

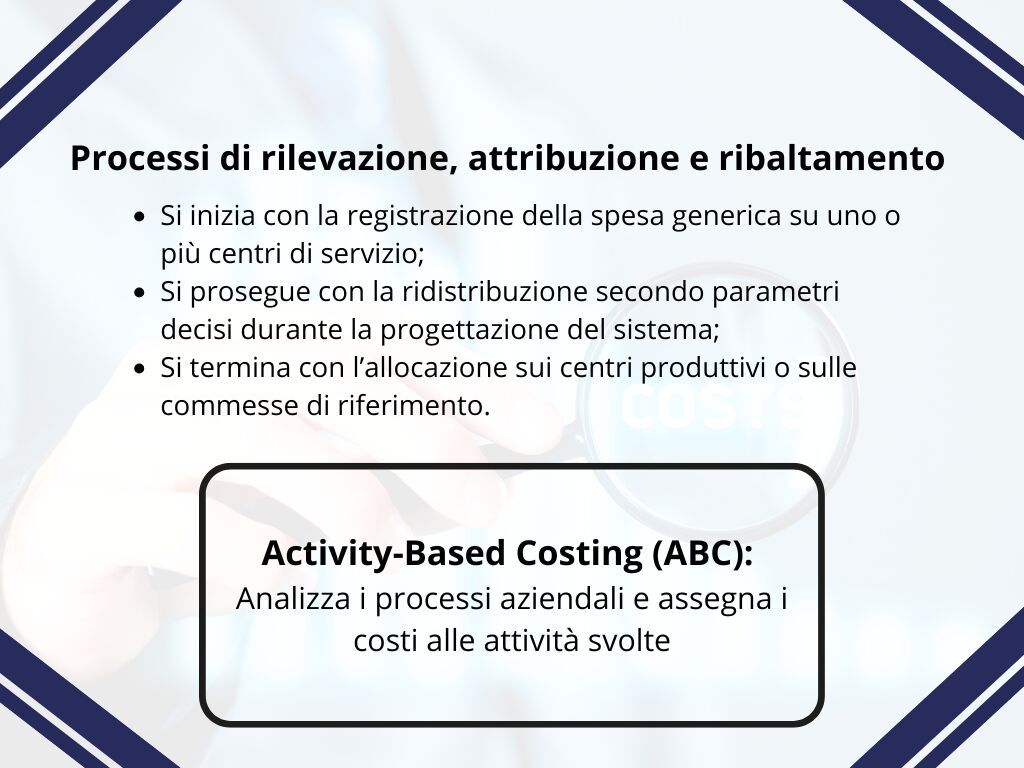

I costi diretti - come le materie prime destinate a una specifica lavorazione, le ore uomo di uno stabilimento produttivo o i servizi commissionati per un progetto - sono imputati senza ambiguità al proprio centro. Per i costi indiretti e comuni si procede invece con processi di localizzazione e ribaltamento: attraverso criteri oggettivi (driver), come ore macchina, superficie, volumi prodotti, fatturato gestito, si ripartiscono i costi generali sui centri operativi e, a valle, sui prodotti o servizi finali. Il processo:

Un approccio particolarmente evoluto è rappresentato dall’Activity-Based Costing (ABC), che analizza i processi aziendali e assegna i costi alle attività svolte, abbattendo il rischio di arbitrarietà tipico dei metodi tradizionali. La precisione nei sistemi di ribaltamento rappresenta una delle principali determinanti dell’attendibilità delle informazioni prodotte dalla contabilità per centri di costo.

Ulteriore strumento operativo sono le schede di costo: veri e propri strumenti di lavoro che documentano il processo di attribuzione, esplicitano la logica di riparto e favoriscono la trasparenza interna ai fini di audit e controllo interno.

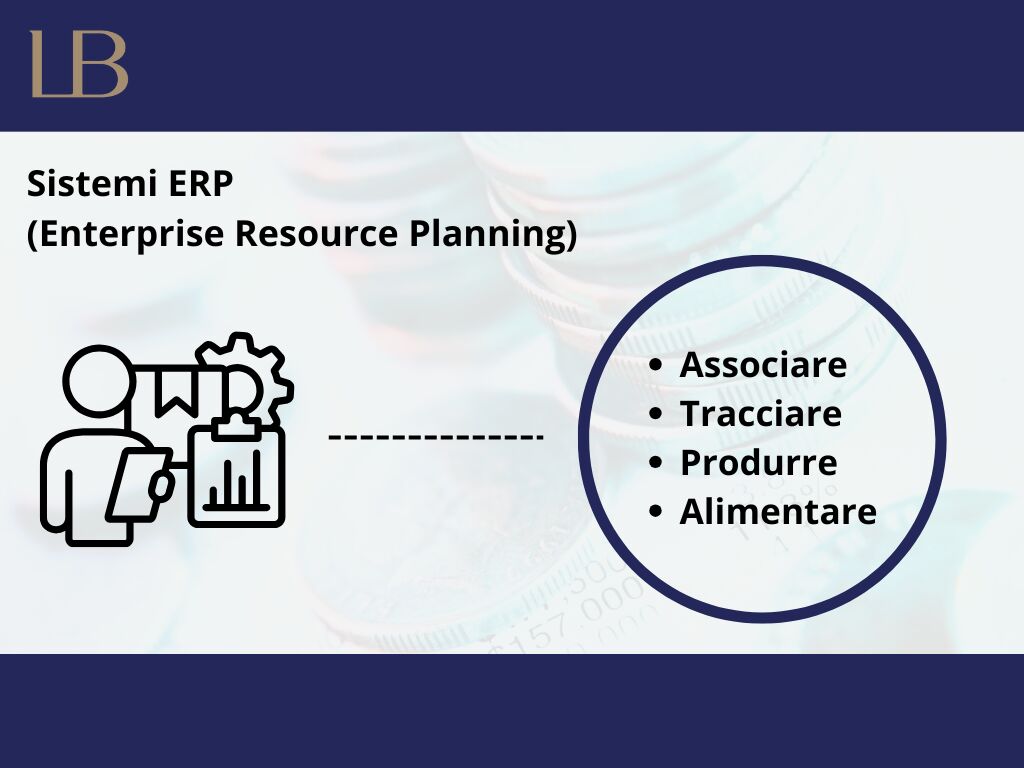

L’introduzione di sistemi ERP (Enterprise Resource Planning) ha rivoluzionato il modo di gestire la contabilità per centri di costo, consentendo un’integrazione perfetta tra contabilità generale, contabilità analitica, logistica, produzione, commerciale e acquisti. Gli applicativi ERP permettono di:

L’utilizzo dei sistemi informativi offre anche vantaggi pratici nella trasmissione dei dati tra i diversi reparti aziendali, riducendo errori di imputazione e velocizzando le chiusure di periodo. Un’adeguata configurazione dei permessi e dei flussi di approvazione consente inoltre di responsabilizzare i manager di linea e di rendere accessibili le informazioni critiche solo a chi ne ha effettiva necessità.

L’integrazione con moduli di business intelligence e dashboard personalizzate apre nuove prospettive anche in termini di analisi predittiva: l’elaborazione dei dati storici e la correlazione tra centri di costo, performance operative e indicatori di risultato consente di identificare pattern, inefficienze e opportunità di ottimizzazione con una tempestività prima impensabile.

In una PMI manifatturiera, ad esempio, la revisione del piano dei conti potrebbe portare alla creazione di sottoconti distinti per ciascun centro di lavoro (produzione, manutenzione, logistica, amministrazione) e alla codifica di tutte le spese in funzione sia del tipo di natura (materia prima, energia, personale, servizi) sia del centro beneficiario. Un gestionale evoluto consente di attribuire le spese tramite tagging automatico in fase di registrazione: le fatture di energia possono essere suddivise proporzionalmente tra i reparti in base ai consumi rilevati, le spese di formazione ripartite tra i centri in base al personale formato e così via.

Un processo tipo potrebbe articolarsi come segue:

Questa impostazione consente all’azienda di:

Nel caso di realtà multi-business, dove linee produttive o progetti convivono all’interno della stessa impresa, la flessibilità dei sistemi ERP consentirà di gestire con la medesima piattaforma la contabilità analitica su più livelli di dettaglio, integrando dati provenienti da fonti eterogenee e risolvendo questioni complesse di ribaltamento e riconciliazione.

Impostare la contabilità per centri di costo con strumenti e metodologie adeguate significa quindi dotarsi di un vero e proprio “motore” informativo per la governance aziendale, in grado di trasformare dati apparentemente frammentari in risorse strategiche a supporto delle decisioni, della competitività e dell’innovazione.

L’implementazione di un sistema di contabilità per centri di costo si configura come un processo articolato che richiede non solo la definizione tecnica e contabile, ma anche una profonda comprensione della struttura organizzativa e delle dinamiche operative dell’impresa. Attraverso esempi concreti è possibile cogliere efficacemente la portata di questo strumento di governo aziendale, evidenziandone i benefici ma anche i rischi connessi a errori ricorrenti. Il capitolo si conclude con uno sguardo agli scenari futuri della contabilità per centri di costo, segnando la direzione verso evoluzioni tecnologiche e metodologiche in atto nel mercato.

Un caso emblematico proviene da una media impresa manifatturiera specializzata nella componentistica meccanica per il settore automotive. L’azienda organizzava la produzione in più reparti (taglio, saldatura, assemblaggio, collaudo) e aveva difficoltà nella tracciabilità dei costi indiretti associati a ciascuno stabilimento. L’adozione di un sistema di contabilità analitica per centri di costo ha previsto l’identificazione precisa di ogni reparto come centro di costo diretto, integrato da centri di supporto (manutenzione, logistica, amministrazione) classificati come centri indiretti. Attraverso criteri di attribuzione basati su ore macchina, metri quadri utilizzati e personale impiegato si è proceduto al ribaltamento dei costi indiretti. Questo ha consentito di ottenere un quadro preciso dei costi reali per ciascun reparto e prodotto, incrementando la capacità di misurazione della redditività del 20% circa.

Un altro esempio arriva dal settore servizi, con un’azienda di consulenza direzionale che gestisce numerosi progetti temporanei. Il sistema implementato prevede la registrazione delle ore lavorate da ogni consulente tramite un software ERP, che attribuisce automaticamente i costi del lavoro e delle risorse utilizzate ai relativi progetti, ciascuno configurato come centro di costo. La reportistica generata rende immediata la valutazione della sostenibilità e della profittabilità di ogni progetto, agevolando le decisioni su eventuali revisioni contrattuali o allocazioni di risorse. La trasparenza sui costi ha inoltre migliorato sensibilmente la responsabilizzazione del team manageriale.

Nel campo delle PMI multiservizio, come ristorazione tradizionale insieme a catering, l’adozione dei centri di costo ha permesso di separare e controllare i bilanci delle diverse attività, migliorando la capacità di pricing e ottimizzazione delle risorse. In questo caso la sfida è stata la definizione di criteri di allocazione chiari anche per costi comuni, come la gestione amministrativa e i servizi generali, garantendo comunque semplicità e rapidità operativa.

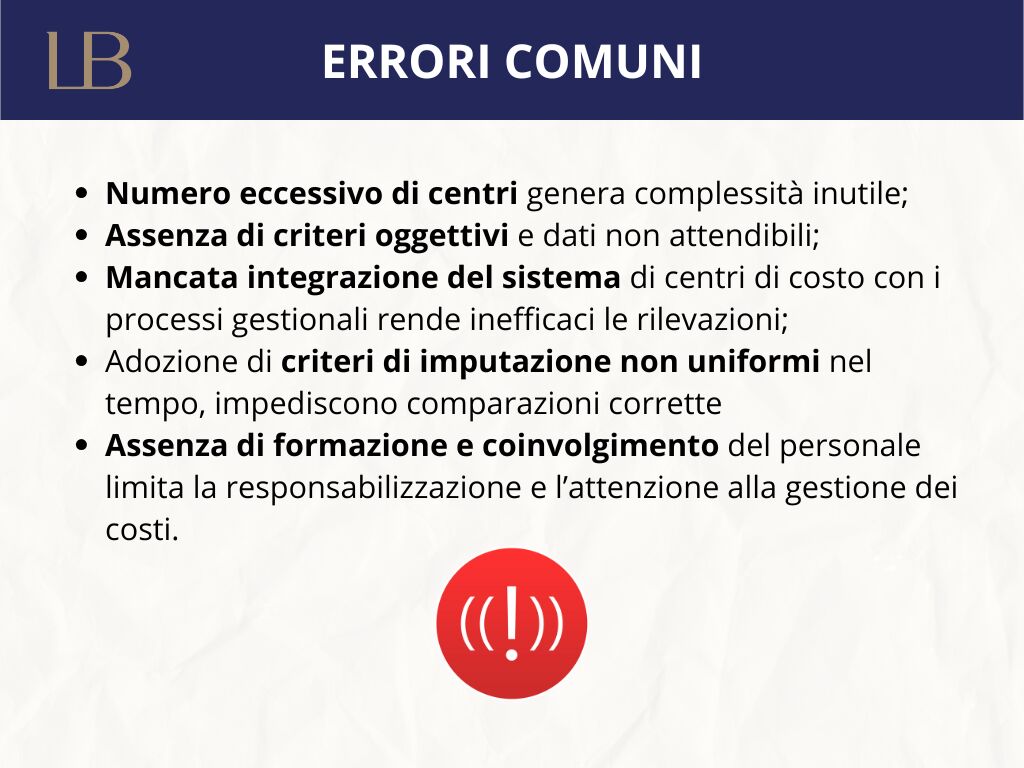

Nel processo di implementazione dei centri di costo, alcuni errori ricorrenti possono compromettere la qualità dei risultati e l’efficacia dell’intero sistema. Tra questi figurano:

Le best practice più consolidate prevedono invece un approccio metodico e partecipativo, in cui la scelta e la definizione dei centri avvengono in stretta collaborazione tra controllo di gestione, amministrazione e responsabili operativi. La definizione chiara e condivisa dei criteri di imputazione dei costi, la configurazione di sistemi informativi integrati e personalizzati, l’attività di audit periodico e la formazione continua del personale sono elementi chiave per assicurare una corretta implementazione e uso dei centri di costo.

Inoltre, è fondamentale instaurare flussi di comunicazione efficaci per la reportistica e prevedere momenti di confronto periodico per il controllo degli scostamenti, che fungono da punto di partenza per azioni correttive tempestive e interventi di miglioramento continuo.

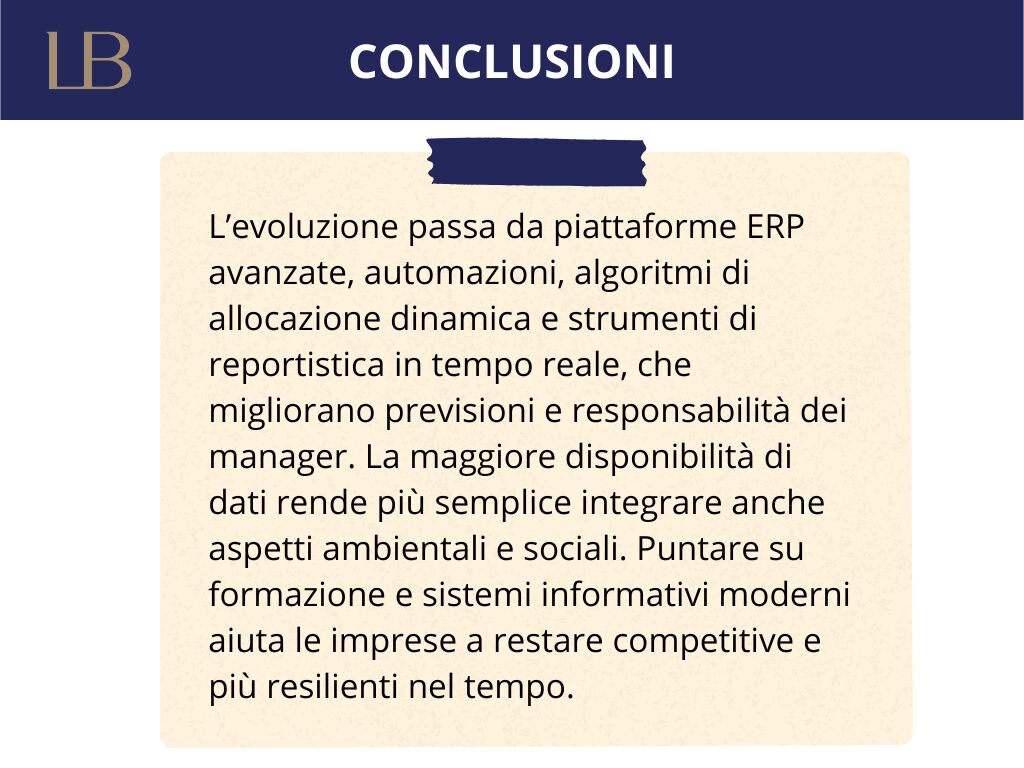

La contabilità per centri di costo si conferma come strumento imprescindibile per la governance aziendale, soprattutto in un contesto economico moderno in cui la capacità di analizzare dettagliatamente processi, attività e risultati rappresenta un vantaggio competitivo strategico. Il percorso verso una gestione per centri di costo sempre più efficace e sfruttata include l’evoluzione verso sistemi digitali integrati, supportati da intelligenza artificiale e tecnologie di big data analysis, in grado di automatizzare le rilevazioni, migliorare le previsioni e fornire analisi predittive sofisticate.

L’adozione di piattaforme ERP sempre più evolute consente di ridurre l’errore umano, velocizzare l’elaborazione delle informazioni e semplificare l’accesso ai dati per tutti i livelli aziendali. Le nuove frontiere sono legate all’uso di algoritmi per il cost allocation dinamico, in cui i costi vengono assegnati in tempo reale in base ai flussi di attività effettivi, superando i modelli statici classici.

La responsabilizzazione manageriale si rafforzerà ulteriormente, anche grazie a strumenti interattivi di reportistica e dashboard che consentono a ogni responsabile di centro di monitorare in tempo reale i KPI rilevanti, migliorando la capacità di risposta e adattamento alle variabili di mercato. Infine, la maggiore granularità e tempestività dell’informazione favoriranno una più efficace sostenibilità economica e ambientale, permettendo di integrare nei calcoli il costo sociale e ambientale delle attività.

In conclusione, la gestione per centri di costo continuerà a evolvere come cuore pulsante del controllo di gestione aziendale, elemento imprescindibile per la trasparenza, il miglioramento continuo e la competitività sistemica. Approfondire la formazione, investire in sistemi informativi e adottare una visione integrata delle performance saranno i punti cardine per sfruttarne tutte le potenzialità e costruire imprese resilienti e leader nel proprio settore.