Introduzione

La riclassificazione del bilancio rappresenta una delle evoluzioni più rilevanti nella moderna gestione aziendale e risponde all’esigenza crescente di dotare amministratori, stakeholder e professionisti di strumenti per interpretare e valutare in modo efficace la dinamica finanziaria dell’impresa. In particolare, la riclassificazione si impone come passaggio fondamentale per superare le rigidità e i limiti informativi derivanti dagli schemi di bilancio imposti dalla normativa civilistica, i quali, pur garantendo un adeguato quadro di uniformità e confrontabilità, risultano spesso poco aderenti alle necessità dell’analisi gestionale e prospettica.

Origini, quadro normativo e ruolo della riclassificazione

La disciplina del bilancio d’esercizio ha attraversato, nel corso della storia italiana, profondi cambiamenti. Già il Codice di Commercio del 1882 prevedeva l’inventario annuale, ma sarà il Codice civile del 1942 ad attribuire una struttura più sistematica introducendo criteri di redazione e valutazione, nonché un contenuto minimo dello Stato Patrimoniale. L’evoluzione normativa prosegue con la miniriforma delle società per azioni del 1974, che inserisce ulteriori articoli nel Codice e integra il contenuto del conto economico e della relazione degli amministratori. Il vero snodo, tuttavia, arriva con il recepimento della IV Direttiva CEE tramite il D.lgs. 127/1991, che sancisce la centralità di Stato Patrimoniale, Conto Economico e Nota Integrativa e stabilisce per la prima volta in modo organico gli obblighi informativi, i principi e i formati di riferimento.

Negli anni successivi, la riforma societaria del 2003 (D.lgs. 6/2003) e il recepimento della Direttiva Europea 34/2013 (D.lgs. 139/2015) aggiornano ulteriormente principi di redazione, criteri di valutazione e schemi di bilancio, affiancando all’impianto civilistico le prassi internazionali (IAS/IFRS) per le società quotate e di grandi dimensioni. L’attuale sistema normativo costruisce così una cornice stabile, ma vincolata alle logiche giuridiche e non sempre in grado di rappresentare fedelmente le dinamiche aziendali.

In questo contesto si inserisce la riclassificazione del bilancio come processo di rielaborazione delle grandezze contabili per rendere trasparenti i fenomeni economici e finanziari realmente influenti sulla competitività e sulla sostenibilità dell’impresa. Il suo ruolo non è sostitutivo del bilancio civilistico, bensì integrativo: serve a costruire indicatori, margini intermedi e informazioni gestionali strutturate secondo i criteri di liquidità, funzionalità o destinazione, più vicini alle finalità di controllo e pianificazione.

Sei sicuro di sapere davvero cosa implica la riclassificazione del bilancio e quanto incide sulla strategia della tua impresa?

Valuta la tua preparazione compilando il questionario dedicato.

Vai al questionario

Limiti informativi del bilancio civilistico tradizionale

Il bilancio civilistico nasce per assolvere funzioni legali, fiscali e di legittimazione formale dell’attività d’impresa, aggregando voci secondo schemi pensati per esigenze di trasparenza e comparabilità interaziendale più che per l’analisi gestionale. Questa impostazione comporta limiti rilevanti, in quanto le principali masse patrimoniali e reddituali vengono presentate in blocchi omogenei che spesso celano punti di forza e debolezza della struttura finanziaria e operativa.

La carenza di dettaglio impedisce di cogliere tempestivamente segnali di criticità legati a variazioni del capitale circolante, al peggioramento della struttura finanziaria, a situazioni di inefficienza operativa o all’emersione di costi non ricorrenti. Questi difetti rendono talvolta arduo per amministratori e stakeholder svolgere valutazioni prospettiche e prendere decisioni basate sui soli dati dei prospetti ufficiali.

Esigenze di lettura evoluta per amministratori e stakeholder

L’attività decisionale moderna richiede dati personalizzati e immediatamente interpretabili, in grado di restituire una fotografia fedele delle performance e della rischiosità d’impresa, distinguendo le fonti e gli impieghi della liquidità, la redditività tipica e le componenti straordinarie. La riclassificazione del bilancio si configura così come uno strumento indispensabile di governo aziendale, consentendo l’estrapolazione di marginalità significative (come EBIT ed EBITDA), l’analisi del capitale investito netto, del capitale circolante e della posizione finanziaria netta, ma anche la costruzione di indicatori personalizzati per comparto o segmento.

Attraverso la riclassificazione, il bilancio diventa una matrice di dati dinamica – non solo una fotografia statica – che supporta gli amministratori nei processi di budgeting, forecast e benchmarking competitivo favorendo una comunicazione efficace con finanziatori, soci e mercato.

Riclassificazione del bilancio nelle PMI

All'interno delle PMI, la gestione amministrativa e l’analisi dei dati contabili presentano sfide particolari a causa delle dimensioni contenute, della limitata divisione interna delle funzioni e della frequente assenza di strutture dedicate esclusivamente al controllo di gestione. Tuttavia, proprio per queste ragioni, la riclassificazione del bilancio assume un ruolo centrale nella trasformazione dei dati “grezzi” in indicatori immediatamente fruibili dal management.

In primis, la riclassificazione consente all’imprenditore di andare oltre la mera verifica dell’utile o della perdita a fine esercizio, rendendo possibile indagare “come” e “dove” tale risultato si sia generato nei vari comparti dell’attività. Ad esempio, la riorganizzazione del conto economico evidenzia i risultati operativi distinti dalle componenti straordinarie, offre chiarezza sulla redditività core e permette di isolare le eventuali inefficienze nei costi fissi e variabili. Attraverso la separazione delle poste, i margini intermedi diventano trasparenti (come il Margine Operativo Lordo, il margine di contribuzione e l’EBITDA), facilitando il monitoraggio dei punti di forza e dei fattori di rischio.

Un bilancio riclassificato, anche in realtà poco strutturate, diventa un vero “cruscotto gestionale”: supporta la valutazione della liquidità disponibile e degli equilibri finanziari, fornisce misure sintetiche del grado di indebitamento e permette di analizzare l’efficienza della gestione corrente rispetto agli standard di settore. Tali informazioni sono preziose nei rapporti con finanziatori, banche e partner commerciali, poiché migliorano la trasparenza e aumentano la credibilità dell’impresa, elemento particolarmente rilevante per le PMI in fase di crescita o di ricerca di nuovo credito.

Dal punto di vista operativo, la flessibilità della riclassificazione permette di adattare lo schema alle priorità informative e strategiche dell’azienda: le PMI possono adottare modelli di riclassificazione più semplici ed essenziali, focalizzandosi su partner chiave, come i fornitori o le banche, o sulle dinamiche commerciali specifiche. L’introduzione di software specifici, anche su base cloud o integrati nelle piattaforme contabili più diffuse, rende oggi tale processo efficace e alla portata di qualunque impresa, abbattendo i costi e i tempi di elaborazione dei dati.

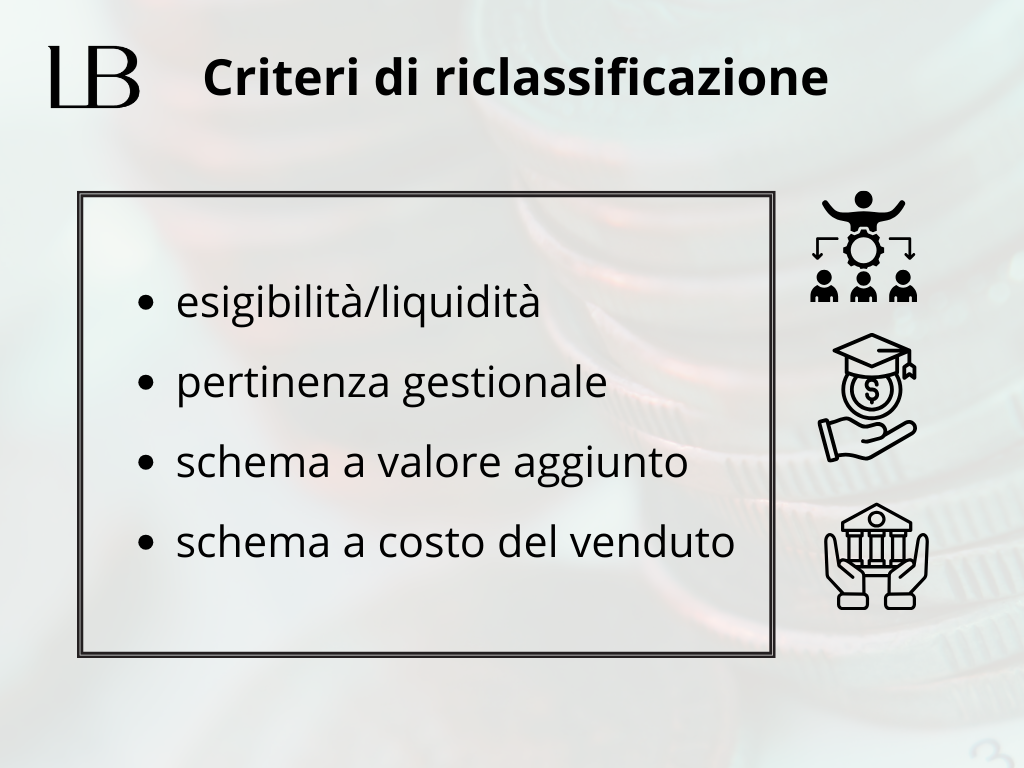

Criteri di riclassificazione

La riclassificazione del bilancio rappresenta l’operazione di trasformazione e riorganizzazione dei dati contabili così come previsti dagli schemi civilistici, con l’obiettivo di identificare rapidamente informazioni gestionali, finanziarie e patrimoniali di immediato impatto operativo. La scelta dei criteri con cui si esegue la riclassificazione incide direttamente sulla qualità degli output analitici e sulla capacità dell’impresa di costruire un sistema di controllo e previsione efficace. Una panoramica dettagliata sui criteri adottabili e sulle loro implicazioni permette di evitare appiattimenti interpretativi e garantire la coerenza fra logiche di aggregazione e fabbisogni informativi effettivi.

Stato patrimoniale: criteri principali e impatti sulle aggregazioni

Nella pratica italiana, lo stato patrimoniale può essere riclassificato secondo due macro-criteri: il criterio della liquidità/esigibilità e il criterio della pertinenza gestionale. Il primo organizza attività e passività a seconda della velocità e probabilità di trasformazione in denaro, individuando quindi una struttura finanziaria di breve e lungo termine utile per diagnosticare la solvibilità aziendale e la capacità di far fronte agli impegni immediati. Ad esempio, le attività vengono suddivise in attività correnti (disponibilità liquide, crediti a breve, rimanenze) e non correnti (immobilizzazioni), mentre il passivo distingue tra debiti a breve e debiti a medio-lungo termine. Il criterio risulta particolarmente adatto nelle analisi di equilibrio tra impieghi e fonti e nel calcolo di indicatori classici, come il capitale circolante netto, il margine di tesoreria e il margine di struttura.

Il criterio della pertinenza gestionale è invece focalizzato sulla distinzione tra voci operative – cioè direttamente collegate al ciclo tipico dell'impresa – e quelle non operative o accessorie. Questo approccio valorizza la rappresentazione del capitale investito netto operativo, distinguendo ciò che alimenta la gestione caratteristica e ciò che ha natura extra-gestionale come investimenti finanziari o attività non core. Un esempio concreto: la riclassificazione secondo pertinenza gestionale fa emergere l’equilibrio tra capitale investito operativo e fonti di finanziamento correlate, agevolando l’identificazione dei costi della struttura e dei margini di autofinanziamento, aspetti cruciali per la diagnosi avanzata della solidità aziendale.

Va evidenziato come la scelta del criterio possa avere impatti diretti sui principali ratio patrimoniali. Nel caso di aggregazioni per liquidità/esigibilità, ad esempio, una sottostima delle voci a breve potrebbe falsare il calcolo della posizione finanziaria netta; analogamente, una errata assegnazione gestionale potrebbe condurre a una rappresentazione distorta dei margini operativi.

Si consideri ad esempio una società manifatturiera con la seguente situazione semplificata:

- Immobilizzazioni: 2.000

- Rimanenze: 1.200

- Crediti verso clienti: 800

- Disponibilità liquide: 500

- Debiti a breve: 1.500

- Debiti a lungo: 1.000

- Capitale netto: 2.000

Riclassificando secondo liquidità, otteniamo:

- Attività correnti = Rimanenze + Crediti + Liquidità = 2.500

- Passivo corrente = Debiti a breve = 1.500

- Capitale circolante netto = Attività correnti – Passivo corrente = 1.000

Questo semplice calcolo diventa la base di partenza per la valutazione sia della capacità di copertura delle fonti a breve sia della struttura finanziaria complessiva.

Conto economico: logiche di rielaborazione e schemi operativi

La riclassificazione del conto economico si presta ad ancora maggiori personalizzazioni. Lo schema a valore aggiunto è uno dei più diffusi: parte dal valore della produzione e sottrae progressivamente i costi esterni, i costi del personale e gli ammortamenti, isolando il valore aggiunto, il MOL e i successivi risultati intermedi (EBIT, risultato ante imposte, ecc.). Questo schema è particolarmente utile per settori ad alto valore di trasformazione interna e fornisce dettagli preziosi nei processi di benchmarking e analisi di efficienza.

Un’altra logica ricorrente è quella “a costo del venduto”, utile nelle aziende commerciali e industriali: mette in evidenza il margine lordo di contribuzione, separando le spese variabili direttamente collegate alle vendite da quelle fisse e generali. Lo schema a margine di contribuzione, infine, trova larghissima diffusione quando si vuole supportare il decision making su prodotti, business unit o linee di attività, consentendo l’individuazione tempestiva di segmenti inefficienti o non profittevoli.

Ad esempio, nel riclassificare un conto economico civilistico che riporta:

- Ricavi: 2.500

- Acquisti materie prime: 1.000

- Costi commerciali: 300

- Costo lavoro: 400

- Ammortamenti: 100

- Oneri finanziari: 80

Si ottiene un conto economico a valore aggiunto così strutturato:

- Valore aggiunto: Ricavi – Acquisti = 1.500

- MOL: Valore aggiunto – Costi commerciali e lavoro = 800

- Risultato operativo: MOL – Ammortamenti = 700

- Risultato netto (ante imposte): Risultato operativo – Oneri finanziari = 620

Questo approccio consente il confronto di performance tra periodi, settori e competitor, offrendo ai vertici d’azienda strumenti per orientare le scelte operative e strategiche.

Vantaggi, limiti e implicazioni delle differenti metodologie

Il vero valore della riclassificazione si coglie nella sua funzione abilitante per il controllo di gestione, la pianificazione e l’auditing. Permette la costruzione di dashboard personalizzate, facilita l’interpretazione dei segnali di crisi o eccellenza, e rende trasparenti le dinamiche evolutive dei margini e degli equilibri patrimoniali.

Fra i limiti più rilevanti si segnala la necessità di una costante manutenzione del modello di riclassificazione rispetto al contesto aziendale e alle best practice di settore, il rischio di errori interpretativi nell’assegnazione delle voci (specialmente se si opera su dati aggregati e non su un dettaglio contabile esaustivo) e la possibile perdita di confrontabilità con i dati ufficiali se gli schemi sono eccessivamente personalizzati.

Le implicazioni operative possono influire in modo sostanziale sulla qualità della reportistica interna, sulla capacità di accesso al credito e sulla gestione del rapporto con gli stakeholder. Una riclassificazione ben progettata assicura la produzione automatica di indici utili al monitoraggio dei covenant bancari, contribuisce a individuare per tempo segnali di crisi d’impresa e agevola l’implementazione di sistemi integrati ERP.

Riclassificazione dello stato patrimoniale

La riclassificazione dello stato patrimoniale permette di superare i limiti degli schemi civilistici standard, offrendo un quadro gestionale più aderente alle esigenze di analisi della solidità e dell’equilibrio finanziario aziendale. Attraverso criteri differenti è possibile riorganizzare le voci del bilancio così da facilitare la diagnosi di resilienza, efficienza e rischiosità dell’impresa. Questo processo si rivela decisivo per amministratori, CFO e consulenti che operano in contesti competitivi o in presenza di esigenze di accesso al credito, pianificazione e safeguarding aziendale.

Approccio per liquidità e correlazione temporale tra attivo e passivo

Il primo criterio diffuso di riclassificazione è quello basato su liquidità ed esigibilità, che ordina le voci dell’attivo per velocità di trasformazione in denaro e le passività per scadenza di pagamento. Rispetto al modello civilistico, questo approccio consente di distinguere tra attività correnti (cassa, crediti a breve, rimanenze), attività immobilizzate (immobili, impianti, partecipazioni), passività correnti (debiti a breve verso fornitori e banche) e passività consolidate (mutui, debiti a medio-lungo termine, TFR).

Ad esempio, la riclassificazione di un’attività commerciale può evidenziare crediti verso clienti di 90.000 euro nella sezione dell’attivo corrente insieme a scorte di magazzino per 60.000 euro e liquidità di cassa e banche per 30.000 euro. Dal lato delle passività, troviamo debiti bancari a breve per 40.000 euro e fornitori a 35.000 euro nelle passività correnti, mentre un mutuo residuo di 100.000 euro appare nelle passività consolidate.

Questa distinzione permette il calcolo immediato degli indicatori di liquidità (current ratio = attività correnti / passività correnti; quick ratio = (attività correnti - rimanenze) / passività correnti), ma offre anche un punto di partenza per la verifica dell’allineamento tra durata delle fonti e degli impieghi. Una correlazione virtuosa tra attivo corrente e passività corrente è infatti la condizione basilare per prevenire tensioni di liquidità.

Nella prassi gestionale, la riclassificazione secondo liquidità è adottata sia per esigenze di rendicontazione interna (forecast e tesoreria) che per trasparenza verso istituti di credito e investitori. Un esempio concreto: un’impresa caratterizzata da un volume significativo di crediti commerciali e rimanenze potrebbe scoprire, grazie a questa riclassificazione, un deficit temporaneo di copertura delle passività a breve, situazione che passerebbe inosservata con uno schema tradizionale.

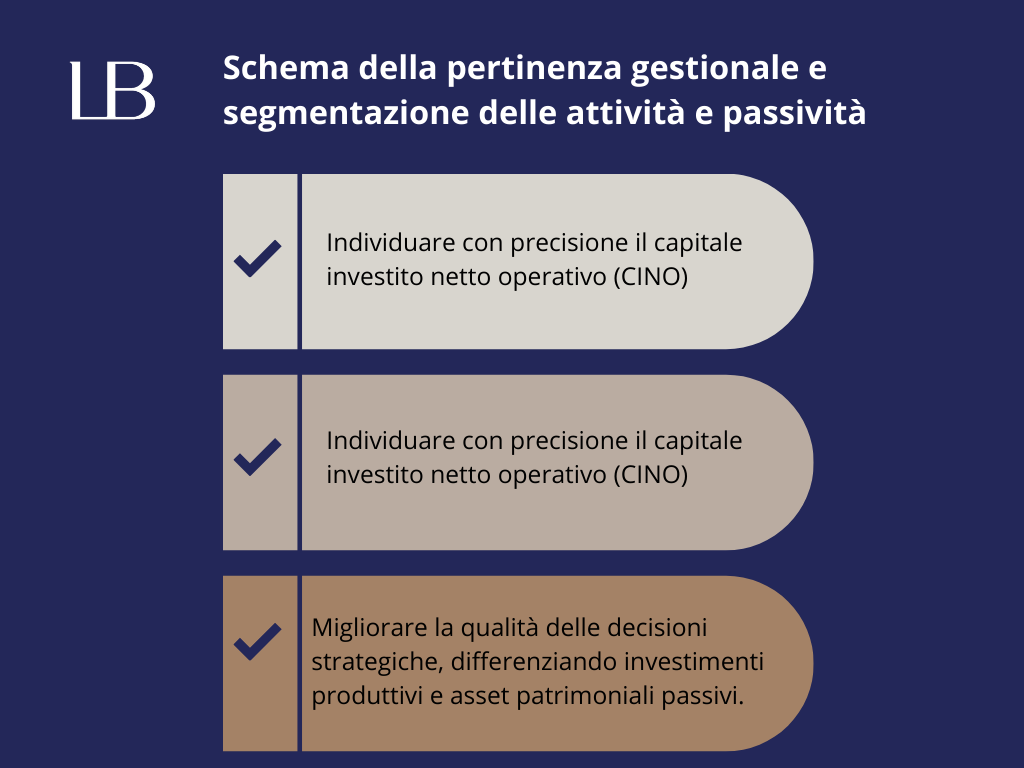

Schema della pertinenza gestionale e segmentazione delle attività e passività

Il criterio della pertinenza gestionale, o funzionale, riorganizza lo stato patrimoniale distinguendo tra componenti operative, attività finanziarie e asset non direttamente connessi al core business. In questo schema, l’attivo operativo include immobilizzazioni volte al ciclo produttivo (impianti, macchinari), rimanenze e crediti commerciali. Sono separati da immobilizzazioni non operative (partecipazioni, immobili patrimonio), depositi e investimenti finanziari.

Anche il passivo viene segmentato: i debiti operativi (fornitori, personale, tributi correnti) vengono nettamente scissi dai debiti finanziari a breve e lungo termine e dal patrimonio netto.

Supponendo una realtà manifatturiera, l’applicazione consente di isolare, ad esempio, dal bilancio 100.000 euro di impianti produttivi, 50.000 euro di crediti clienti e 80.000 euro di scorte come capitale investito operativo; se la stessa azienda detiene un immobile locato a terzi, questo sarà conteggiato nell’attivo non operativo. Dal lato delle fonti, risulteranno ben separati debiti verso fornitori (60.000 euro) e debiti finanziari (75.000 euro).

Questo schema consente di:

- individuare con precisione il capitale investito netto operativo (CINO), essenziale per l’analisi del ritorno sul capitale impiegato;

- monitorare la dimensione e la redditività distinta delle aree operative e non operative;

- migliorare la qualità delle decisioni strategiche, differenziando investimenti produttivi e asset patrimoniali passivi.

Nell’ambito di operazioni straordinarie, come acquisizioni o dismissioni, tale approccio facilita la valutazione economica dei diversi rami d’azienda e la ricostruzione del valore “stand alone” delle singole linee di business.

Capitale circolante netto e implicazioni sulla solidità aziendale

Il Capitale Circolante Netto (CCN) – dato dalla differenza tra attività correnti e passività correnti – rappresenta il presidio fondamentale per la solidità e la continuità operativa, in particolare nelle PMI e nei settori a forte stagionalità.

Ad esempio, una PMI commerciale con attività correnti complessive pari a 135.000 euro (crediti, rimanenze, cassa) e passività correnti di 90.000 euro (debiti fornitori, banche a breve, ratei) presenta un CCN di 45.000 euro, segno di una situazione di equilibrio corretta. Se, però, le scorte crescessero sproporzionatamente o i tempi d’incasso si allungassero molto rispetto ai pagamenti a breve, il CCN potrebbe ridursi o diventare negativo, segnalando potenziali problemi di solvibilità.

Il monitoraggio dinamico del CCN è cruciale non solo per la gestione di cassa ma anche per la trattativa con le banche e per la pianificazione degli investimenti. Le best practice prevedono di analizzare la composizione per area di business e di confrontare l’andamento nel tempo per individuare segnali di deterioramento non immediatamente visibili. Un management finanziario solido considera il capitale circolante non solo come passivo, ma come vero strumento di prevenzione delle crisi e leva per la crescita.

Analisi dell’equilibrio finanziario e indicatori chiave

Il valore operativo della riclassificazione dello stato patrimoniale si manifesta a pieno nelle analisi di equilibrio finanziario e negli output per la reportistica interna ed esterna.

Le metriche più immediatamente impiegabili sono:

- current ratio e quick ratio (già citati);

- leverage (rapporto tra debiti complessivi e patrimonio netto), che aiuta a misurare il grado di dipendenza finanziaria e a prevenire over leverage;

- peso percentuale del capitale circolante netto su totale attivo, utile per monitorare la quota di asset “liquidi” utilizzata rispetto alla struttura generale.

In ottica gestionale, il rafforzamento dell’equilibrio finanziario passa dalla sistematica verifica dell’omogeneità temporale fra impieghi e fonti: la riclassificazione, infatti, permette di individuare eccessi o carenze su singole scadenze, correndo tempestivamente ai ripari con azioni su dilazioni, incassi, gestione scorte o rinegoziazioni del debito.

La digitalizzazione dei processi di reportistica, oggi accessibile anche alle PMI, consente infine di integrare simulazioni e stress test nel monitoraggio della continuità finanziaria, ponendo la base per una governance davvero proattiva.

Riclassificazione del conto economico

La riclassificazione del conto economico, nel processo di controllo direzionale avanzato, si configura come uno strumento imprescindibile che rende la dimensione economica, operativa e gestionale dell’azienda trasparente oltre la rigidità dello schema civilistico. L’operazione consente, tramite aggregazioni tematiche e la valorizzazione di risultati intermedi, di trasformare un documento “di sintesi” a finalità prevalentemente legale e fiscale in una matrice evoluta per l’analisi strategica, la previsione, la simulazione e il confronto su vasta scala. Questo passaggio assume valenza strategica sia nella quotidianità delle imprese strutturate, sia nel percorso di sviluppo delle PMI e delle realtà orientate al controllo di gestione agile e data-driven.

Configurazioni a valore aggiunto e a costo del venduto

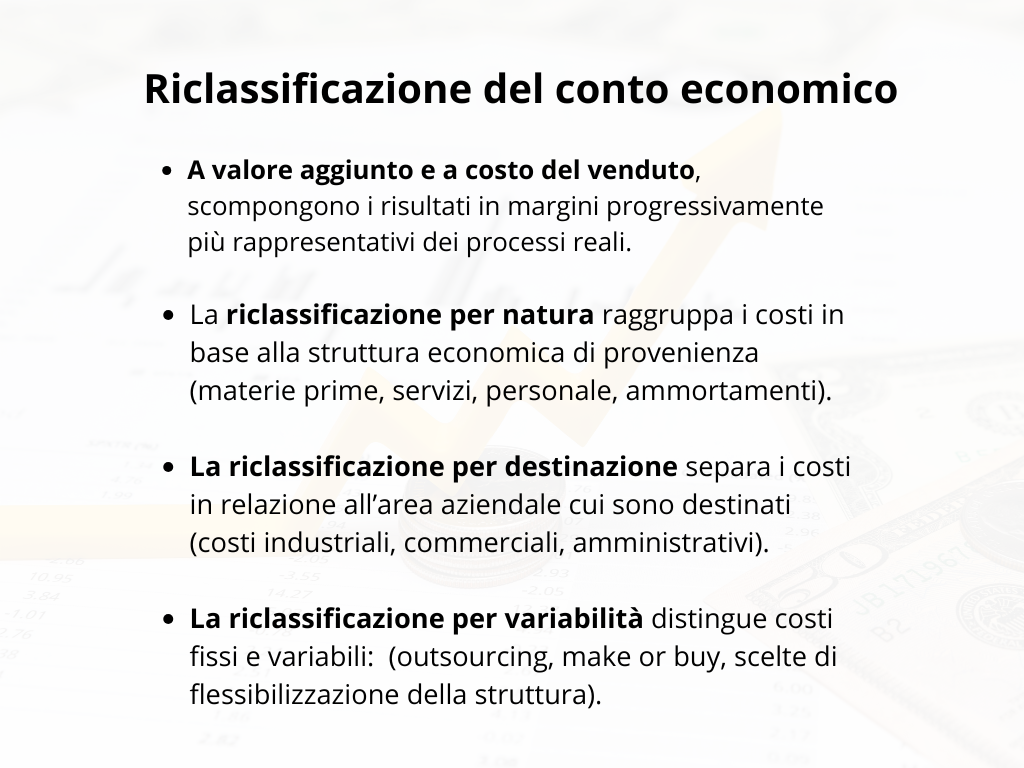

I due schemi maggiormente impiegati – valore aggiunto e costo del venduto – rispondono a esigenze di analisi molto diverse ma convergono sulla volontà di scomporre i risultati in margini progressivamente più rappresentativi dei processi reali.

Nello schema a valore aggiunto, ricavi di vendita e altri proventi vengono contrapposti ai soli consumi esterni (materie, servizi, godimento beni terzi) generando il valore aggiunto lordo, dal quale si sottraggono costo del personale e ammortamenti, ottenendo rispettivamente il Margine Operativo Lordo (MOL) e il risultato operativo (EBIT). Questo schema ha il pregio di isolare il contributo di ciascun aggregato produttivo alla formazione della ricchezza, favorendo la leggibilità delle dinamiche di integrazione verticale, mix produttivo e capacità di trasferire valore ai portatori di capitale.

Esempio pratico: un’impresa di servizi informa attraverso il suo conto economico riclassificato che a fronte di 1.800.000 euro di ricavi, 870.000 euro rappresentano consumi esterni, 520.000 euro costi del personale, con MOL di 410.000 euro e risultato operativo di 285.000 euro. La riclassificazione permette una lettura diretta del valore aggiunto netto creato per effetto della capacità organizzativa.

Lo schema a costo del venduto (adottato nelle attività di produzione, distribuzione o commercio) contrappone i ricavi netti al costo dei prodotti venduti – dato da rimanenze iniziali + acquisti + costi di trasformazione – isolando il margine lordo industriale a cui si sottraggono i costi commerciali, amministrativi, generali. Tale logica è particolarmente efficace per evidenziare le efficienze/inefficienze industriali, la gestione del magazzino e la profittabilità diretta delle vendite rispetto ai volumi trattati, rendendo il dato estremamente fruibile nella politica dei prezzi, nei confronti tra filiere o per linee di prodotto.

Riclassificazione per natura, destinazione e variabilità dei costi

La riclassificazione per natura, destinazione e variabilità dei costi moltiplica il potere informativo dello schema di conto economico.

- La riclassificazione per natura raggruppa i costi in base alla struttura economica di provenienza (materie prime, servizi, personale, ammortamenti) ed è cruciale per comprendere i pesi relativi dei diversi fattori produttivi, mappando la sensibilità del margine lordo al cambio dei prezzi degli input.

- La riclassificazione per destinazione separa i costi in relazione all’area aziendale cui sono destinati (costi industriali, commerciali, amministrativi). Questo schema risponde alle esigenze di chi desidera isolare la redditività delle singole funzioni, fornendo una base oggettiva nelle scelte di (ri)allocazione delle risorse tra reparti, nella riorganizzazione e nel ridisegno dei processi operativi.

- La riclassificazione per variabilità distingue costi fissi e variabili: punto nevralgico per la stima del margine di contribuzione, la valutazione della leva operativa e la simulazione di modelli di business flex (outsourcing, make or buy, scelte di flessibilizzazione della struttura).

Casi pratici validati mostrano come un’azienda manifatturiera abbia individuato in una quota eccessiva di costi industriali fissi eccessivamente allocati alla funzione commerciale la ragione di un’erosione di marginalità, rimodulando gli investimenti nelle attività a maggior ritorno e migliorando la profittabilità complessiva.

Margine operativo lordo, margine di contribuzione e risultati intermedi

Evidenziare risultati intermedi come MOL (EBITDA), margine di contribuzione e EBIT restituisce al management una visibilità immediata sulle fonti di valore e rischio della gestione caratteristica e corrente.

Il MOL è particolarmente monitorato dai finanziatori e dagli analisti per la sua indipendenza da politiche fiscali e scelte finanziarie: un MOL stabile o crescente nel tempo è il segnale di un sistema operativo solido, adattabile e sostenibile.

Il margine di contribuzione, centrale nei modelli di controllo avanzato, permette di valutare la copertura dei costi fissi (redditività “marginale” di una commessa/prodotto):

Esempio: ricavi 2 milioni, costi variabili 1,2 milioni → MC di 800.000. Se i costi fissi ammontano a 700.000 euro, la redditività operativa (prima della gestione finanziaria/imposte) è chiara e consente analisi di break-even e simulazione di investimenti.

Risultati intermedi come EBIT, utile ante imposte, utile netto sono inoltre centrali nella reportistica verso il board e in tutte le analisi di benchmark, valutazione d’impresa e preparazione di casi di M&A. Una best practice è la rappresentazione grafica dell’evoluzione trimestrale o mensile di questi indicatori, vera “spia” per la tempestività nella correzione di trend critici.

Utilizzo operativo dei dati riclassificati

Uno dei valori aggiunti più importanti della riclassificazione consiste nell’implementazione di information system direzionali e di reportistica evoluta, che rispondano non solo a obblighi formali ma alle esigenze dinamiche del business moderno.

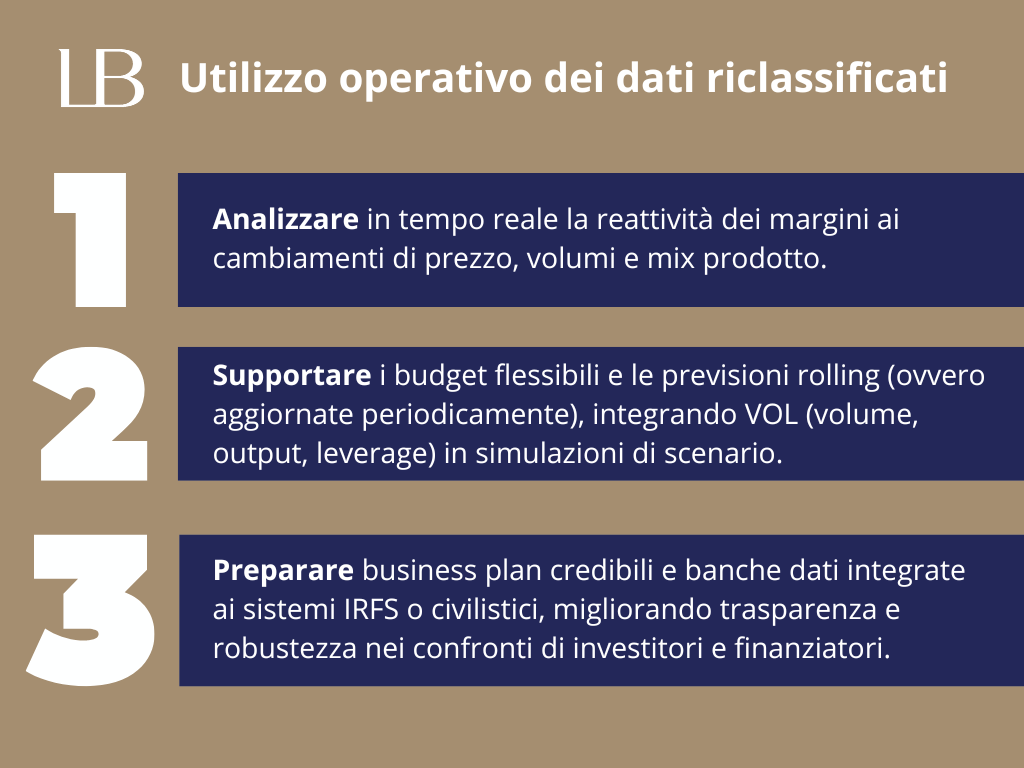

Prassi consolidate prevedono la costruzione di dashboard custom dove i dati riclassificati alimentano KPI di performance per BU, categorie prodotto, paesi o canali di vendita. Questa granularità diventa “leva di governo” per:

- Analizzare in tempo reale la reattività dei margini ai cambiamenti di prezzo, volumi e mix prodotto;

- Supportare i budget flessibili e le previsioni rolling (ovvero aggiornate periodicamente), integrando VOL (volume, output, leverage) in simulazioni di scenario;

- Preparare business plan credibili e banche dati integrate ai sistemi IRFS o civilistici, migliorando trasparenza e robustezza nei confronti di investitori e finanziatori.

Casi di successo aziendale dimostrano come la disponibilità di report mensili di conto economico riclassificato abbia permesso di identificare anomalie stagionali, anticipare piani di risanamento, ottimizzare mix di vendita e razionalizzare costi a livello di singola struttura. Altre aziende, introducendo cruscotti digitali, integrano la "gateway" dei risultati intermedi direttamente nei sistemi ERP, creando un flusso continuo tra contabilità, produzione e controllo direzionale.

In ottica PMI, l’automazione della riclassificazione, oggi disponibile anche su piattaforme cloud, ha abbattuto i tempi e i costi di reporting, permettendo anche alle realtà meno strutturate una gestione snella e dati di qualità in sede di richiesta credito.

Conclusioni

Nel panorama attuale della gestione d’impresa, la riclassificazione del bilancio emerge come una risorsa decisiva, capace di dare senso alla massa dei dati contabili e di trasformarli in strumenti strategici a sostegno delle decisioni. La sofisticazione del mercato, l’evoluzione normativa e la crescente centralità del dato impongono una revisione continua degli approcci tradizionali, orientando le imprese verso una gestione trasparente e consapevole.

Benefici operativi per amministratori e stakeholder

La riclassificazione rappresenta un autentico salto di qualità per chi è chiamato a gestire, valutare e indirizzare le strategie aziendali. Amministratori e stakeholder, grazie a questo strumento, possono comprendere le vere dinamiche di generazione, assorbimento e impiego delle risorse. Non si tratta semplicemente di avere “più dati”: la chiave sta nella pertinenza e nella leggibilità dei margini intermedi, degli indici e delle aree di performance, che consentono a chi governa di monitorare tempestivamente deviazioni dagli obiettivi e di intervenire in modo mirato durante la costruzione e la verifica dei budget.

La capacità di segmentare attivi e passivi, nonché di isolare i risultati delle diverse fasi gestionali nel conto economico, contribuisce a una visione più profonda del rischio aziendale, della redditività reale e della sostenibilità dei processi. In presenza di stakeholder esterni – che siano banche, investitori o partner commerciali – la trasparenza offerta da una riclassificazione ben costruita aumenta la credibilità, semplifica le trattative e accelera la risposta positiva alle istanze di finanziamento o di collaborazione.

L’operatività quotidiana delle funzioni aziendali ne è influenzata in modo diretto. La produzione pianifica meglio i flussi di input e output; il commerciale può monitorare l’efficacia delle campagne e dei canali distributivi; l’amministrazione elimina zone d’ombra nella liquidità e ottimizza la tesoreria. Tutto questo avviene senza dispersione di risorse e minimizzando i rischi di errore, grazie a una visibilità capillare e facilmente condivisibile tra interlocutori aziendali.

La riclassificazione come strumento di controllo e decisione

Il processo di riclassificazione si rivela essenziale nel controllo di gestione, poiché trasforma il documento consuntivo in una piattaforma di analisi evoluta. La costruzione di budget e forecast sensibili alle variazioni di costo e volume, l’elaborazione di simulazioni scenario dettagliate e la rilevazione tempestiva degli scostamenti divengono realtà solo dove si dispone di aggregati riclassificati, con margini intermedi che riflettono la vera natura della gestione ordinaria.

Le imprese che hanno adottato sistemi di riclassificazione strutturati possono sviluppare misure di performance differenziate, seguendo criteri multicriteriali che si adattano non solo alle dimensioni dell’azienda, ma anche alle peculiarità dei singoli settori o linee di prodotto. Tale flessibilità rende il sistema decisionale più robusto e credibile, sia nelle relazioni interne che nei rapporti con realtà esterne.

Decidere su dati riclassificati significa impiegare informazioni tempestive, verificabili e continui aggiornamenti che permettono di anticipare le problematiche piuttosto che subirle. Un management che ragiona sulle reali fonti e impieghi, sulla struttura evolutiva del conto economico e su indicatori dinamici può reimpostare politiche di investimento, pricing, logistica e finanza con consapevolezza e precisione. Nel contesto attuale, caratterizzato da volatilità dei mercati e pressione competitiva elevata, questa capacità trasforma le aziende che la applicano in player più reattivi e resilienti.

Errori comuni e criticità da evitare

Nonostante il valore della riclassificazione, la pratica rivela rischi e criticità che non possono essere ignorati. Un difetto frequente risiede nell’adozione di schemi standardizzati, talvolta calati “dall’alto”, senza attenta analisi delle specificità settoriali e dei fabbisogni aziendali. Questo porta alla perdita di informazioni strategiche, distorsione degli indici patrimoniali e delle marginalità e, nei casi critici, a decisioni errate.

La sottovalutazione delle differenze tra fonti e impieghi di breve e lungo termine, così come tra costi fissi e variabili, compromette la correttezza dei calcoli e la loro significatività. Nel controllo di liquidità – specialmente nelle PMI – manca spesso la trasparenza nella separazione tra crediti, scorte e debiti operativi, con conseguenze dirette sul capitale circolante e sulla solidità finanziaria.

Un’altra insidia risiede nel mancato aggiornamento dei dati, allorquando le informazioni riclassificate restano “ferme” al momento della chiusura annuale, perdendo valore nel corso dell’esercizio e riducendo la capacità di anticipazione.

Le best practice raccomandano di allineare la riclassificazione al ciclo di business e richiedono la collaborazione attiva delle funzioni operative per verificare la correttezza dei dati. Meglio procedere in modo iterativo, testando la significatività degli indicatori, effettuando rettifiche e revisioni continue delle aggregazioni e mantenendo una profonda coerenza tra struttura contabile e logiche gestionali.

Innovazioni digitali e futuro della riclassificazione

L’avvento della digitalizzazione ha rinnovato profondamente il processo stesso di riclassificazione. I software avanzati permettono oggi di elaborare bilanci riclassificati con una velocità e una precisione impensabili solo pochi anni fa. L’integrazione con i sistemi di business intelligence, le piattaforme cloud e i database multidisciplinari consente di aggiornare i dati in tempo reale e di generare report dinamici, che si adattano a destinatari specifici e a contesti decisionali diversi.

Le dashboard interattive rendono accessibili indicatori chiave a tutta la direzione e persino a partner o advisor esterni: la trasparenza informativa diventa valore, non più una semplice incombenza. Attraverso la digitalizzazione è inoltre possibile archiviare versioni storiche dei bilanci riclassificati, facilitare analisi di scenario e confronti temporali, estendere lo spettro della misurazione al benchmarking interno ed esterno.

L’utilizzo di intelligenza artificiale e algoritmi predittivi, oggi sempre più diffusi nelle realtà innovative e nelle imprese che investono sulla trasformazione digitale, consente di automatizzare la costruzione dei modelli, individuare anomalie e rischi in modo proattivo e simulare rapidamente scenari di crisi o di sviluppo. La qualità dell’informazione riclassificata diventa un vantaggio misurabile, non soltanto un requisito regolamentare.

Nel prossimo futuro, si può prevedere una crescente integrazione tra sistemi IRFS, modelli civilistici e soluzioni digitali evolute, con la riclassificazione che diventerà punto di snodo tra controllo di gestione, reporting direzionale e pianificazione strategica, sempre più orientata ai dati di sintesi e agli indicatori predittivi.

Spunti applicativi per la PMI moderna

L’impatto della riclassificazione sulle PMI si rivela profondo e determinante per la crescita, la solidità e la reputazione sul mercato. Oggi, grazie alla digitalizzazione e all’ampia disponibilità di software dedicati, anche imprese di piccole dimensioni possono adottare modelli di riclassificazione efficaci senza sostenere costi eccessivi. La semplicità d’uso di questi strumenti consente al personale amministrativo di ottenere report chiari e comprensibili, utili sia per la comunicazione esterna – verso banche, investitori, partner commerciali – che per la verifica interna delle performance. La possibilità di segmentare le informazioni per linea di prodotto, divisione, area geografica o canale di vendita, migliorando la visibilità sui costi, sugli utili e sulle criticità, permette una gestione proattiva e orientata alle esigenze specifiche della singola impresa. In contesti di crescita, ristrutturazione o accesso al credito, la riclassificazione diventa un alleato decisivo, facilitando la presentazione di dati convincenti e riducendo le distanze tra management e interlocutori esterni. Una PMI che investe nella formazione del personale, nell’aggiornamento dei processi e nella collaborazione attiva con consulenti specializzati può tradurre la riclassificazione da semplice adempimento burocratico a vero cruscotto gestionale, abbattendo le barriere tradizionali all’innovazione e ottimizzando le risorse sia in fase di crescita che di gestione ordinaria. Il dato riclassificato diventa strumento di governance e leva per affrontare le sfide di settore con maggiore consapevolezza.

La riclassificazione, nella sua dimensione più evoluta, rappresenta oggi una frontiera imprescindibile per tutte le imprese che intendono governare i processi, anticipare il cambiamento e rafforzare la propria posizione sul mercato. Integrare la trasformazione digitale, consolidare modelli di analisi avanzata e promuovere una cultura interna orientata al dato sono condizioni definite per il successo nell’era della competizione globale. Soltanto attraverso la valorizzazione dei dati riclassificati, la pianificazione delle politiche di controllo e una costante revisione dei modelli organizzativi sarà possibile affrontare scenari mutevoli con reattività e capacità di governo, offrendo a stakeholder, investitori e partner commerciali una base informativa solida, trasparente e realmente orientata al valore.