Introduzione

Il futuro di un’impresa familiare dipende dalla capacità di governare il passaggio generazionale non come un semplice evento, ma come un processo strutturato e consapevole. La transizione dalla leadership del fondatore a una governance diffusa rappresenta, nella grande maggioranza dei casi, il momento più critico e strategico per la sopravvivenza e la crescita dell’azienda. In questa fase, l’introduzione di un controllo di gestione efficace assume un ruolo centrale: consente di tradurre competenze, memoria storica e intuito personale in sistemi organizzati, procedure e linguaggi condivisi che possono durare e generare valore ben oltre la presenza del leader originario. Solo affrontando in modo proattivo le sfide di questa trasformazione, l’impresa può evolvere da “azienda-persona”, dominata dall’esperienza e dal carisma del fondatore, verso una “azienda-organizzazione”, in cui la continuità è assicurata da strumenti oggettivi, processi formalizzati e logiche manageriali solide.

La logica del passaggio generazionale

Il passaggio generazionale rappresenta una delle sfide più complesse e delicate per le imprese familiari, soprattutto in un contesto economico sempre più competitivo e dinamico. Non si tratta esclusivamente di un semplice trasferimento della proprietà o di un cambio di leadership, ma di un processo che coinvolge molteplici dimensioni aziendali: la cultura organizzativa, i processi decisionali, le competenze manageriali e soprattutto la capacità di preservare il valore e la vision dell’impresa. Spesso è proprio la mancanza di una preparazione strutturata e di strumenti adeguati che porta a crisi, perdite di continuità e in casi estremi, al fallimento della successione.

In particolare, la figura del fondatore è spesso il fulcro di conoscenze, relazioni e capacità decisionali che si fondano su un’esperienza personale, su un “radar” intuitivo e consolidato nel tempo. Questo modello, pur funzionale in fasi di avvio o crescita, si rivela insufficiente e rischioso in una fase di passaggio, quando l’impresa deve evolvere verso un’organizzazione più formalizzata, capace di garantire autonomia e continuità. Senza una trasformazione culturale e operativa, la nuova generazione può trovarsi priva di un linguaggio condiviso e di strumenti per misurare e governare la complessità che ereditano.

Perché un controllo di gestione anticipa il successo

Il controllo di gestione assume in questa fase un ruolo di fondamentale importanza, in quanto rappresenta lo strumento capace di fare da ponte tra la gestione “personale” e quella “organizzativa”. Attraverso sistemi di misurazione, controllo e valutazione, l’azienda si dota di un patrimonio di dati, indicatori e procedure che consentono di tradurre la conoscenza implicita del fondatore in informazioni oggettive, confrontabili nel tempo e accessibili a tutti gli attori coinvolti.

Questa trasformazione permette di anticipare e governare molti rischi tipici del passaggio generazionale: dalla dispersione di know-how all’incertezza operativa, dalla difficoltà nel monitoraggio delle performance alla gestione dei conflitti interni. In sostanza, il controllo di gestione consente di costruire una “continuità organizzativa” che, a differenza della semplice successione formale, assicura la capacità di reazione dell’impresa agli imprevisti, la coerenza della strategia e la resilienza nei momenti critici.

Sai come implementare un corretto controllo di gestione aziendale in vista di un passaggio generazionale?

Valuta la tua preparazione compilando il questionario dedicato.

Vai al questionario

Da azienda-persona a organizzazione

La progressiva trasformazione da un modello imprenditoriale centrato su una singola persona a una struttura organizzativa sistematica rappresenta un vero e proprio salto di paradigma. Questo passaggio, oltre a richiedere adeguati strumenti e competenze, implica un cambiamento profondo nella cultura aziendale.

L’azienda non è più semplicemente la proiezione delle intuizioni e della leadership del fondatore, ma diventa un sistema di processi, ruoli e metriche in grado di mantenere efficacia e coerenza anche in sua assenza. Il controllo di gestione diventa, in questo contesto, il linguaggio comune attraverso cui manager, amministratori e stakeholder interpretano e orientano le strategie e le decisioni operative. Solo in presenza di questo linguaggio condiviso è possibile tramandare un patrimonio aziendale sostenibile, che consenta alle generazioni successive di proseguire il percorso con la stessa efficacia e competitività.

Il salto da azienda-persona a organizzazione rappresenta una trasformazione cruciale, in cui la struttura e la cultura dell’impresa si evolvono per garantire continuità, scalabilità e resilienza. Passare da una realtà incentrata sui valori, le decisioni e la leadership di un fondatore a un sistema articolato che integra ruoli ben definiti, procedure codificate e responsabilità diffusa è la condizione necessaria affinché il passaggio generazionale abbia successo e l’impresa acquisisca una dimensione davvero competitiva.

Nella storia imprenditoriale italiana, sono numerosi gli esempi di aziende nate come realtà familiari che hanno saputo compiere questa evoluzione. Il caso di Ferrero ne è uno dei più emblematici: fondata da Pietro Ferrero nel 1946, l’azienda di Alba ha saputo strutturarsi nel tempo, passando gradualmente il testimone dai fondatori agli eredi e manager esterni. Oggi Ferrero è un gruppo multinazionale, leader nel settore dolciario, che ha capitalizzato sulla governance per integrare il controllo manageriale con la ricchezza dei valori familiari. Una traiettoria simile è stata quella di Barilla, avviata da Pietro Barilla come piccolo laboratorio artigianale e divenuta, con il passaggio e la coesione tra eredi, uno tra i più grandi gruppi alimentari europei, con controlli di gestione avanzati e una cultura aziendale estremamente formalizzata.

Questi casi dimostrano come la formalizzazione dei processi, insieme alla progressiva apertura ad apporti manageriali, costituisca il vero salto di qualità. Solo questa evoluzione garantisce che la visione imprenditoriale originaria venga tradotta in un assetto organizzativo solido, replicabile e in grado di resistere alle sfide del mercato globale. L’azienda-persona, per restare competitiva nel lungo periodo, deve diventare azienda-organizzazione: la leadership non è più soltanto individuale, ma si trasforma in una rete di responsabilità e competenze, supportata da numeri, processi e strumenti manageriali che assicurano efficienza e prospettiva intergenerazionale.

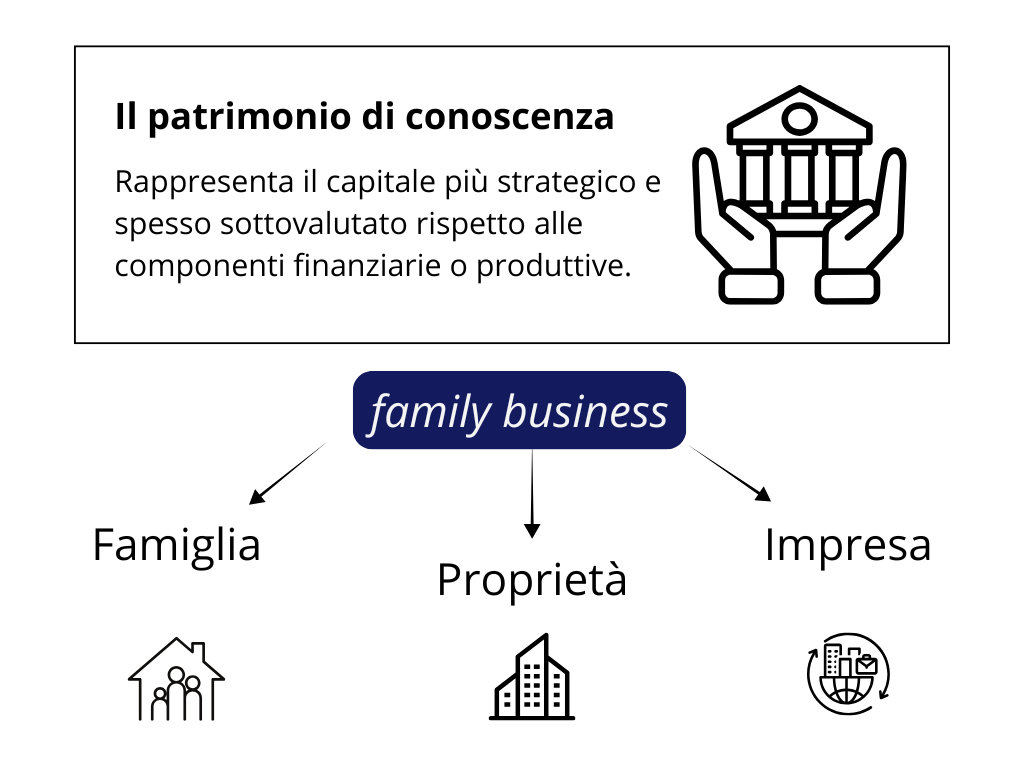

Il patrimonio di conoscenza

Nel ciclo di vita di ogni impresa familiare, il patrimonio di conoscenza rappresenta il capitale più strategico e spesso sottovalutato rispetto alle componenti finanziarie o produttive. Questo patrimonio non si limita a saperi tecnici o a soluzioni operative, ma include regole non dette, codici di comportamento, strategie di relazione con il mercato, reti informali e cultura d’impresa, maturate nel tempo dal fondatore e dal nucleo originario. Senza un'adeguata strutturazione, questa ricchezza rischia di disperdersi nella transizione, minando continuità e competitività all’arrivo della nuova generazione. Il controllo di gestione svolge qui un ruolo di ponte tra la conoscenza personale e il sistema aziendale: l’obiettivo non è solo trasmettere dati, ma anche integrare valori e logiche operative in processi condivisi e accessibili.

Il “radar personale” del fondatore: vantaggi e rischi

Il fondatore, spesso, incarna la memoria vivente dell’impresa: possiede una visione globale, risolve in breve problemi complessi e guida con decisione le scelte strategiche. Questa funzione di “radar”, nata dall’esperienza e dall’adattamento continuo ai mercati, rappresenta una forza in periodi di crescita rapida e instabilità competitiva. Il vantaggio, in questi casi, risiede nella capacità del fondatore di anticipare criticità, leggere segnali deboli provenienti dal contesto, adattare rapidamente prodotti e modelli di business senza vincoli formali.

Tuttavia, questo modello di conoscenza individuale comporta limiti strutturali nel passaggio generazionale. La dipendenza eccessiva dal carisma e dall’intuito personale genera vulnerabilità: la visione non sempre è codificata, i processi decisionali possono risultare opachi e la trasmissione alle nuove figure può essere ostacolata da mancanza di documentazione e difficoltà di interpretazione. La logica del “radar personale” rischia di isolare il fondatore, diminuendo la resilienza dell’organizzazione e rendendo più complicato il dialogo con manager esterni, consulenti e stakeholder istituzionali. Inoltre, la successione improvvisa può causare perdita di know-how, conflitti sulle priorità e ostacoli nell’integrazione di nuove competenze.

Un ulteriore aspetto critico è che la conoscenza esclusivamente personale non si presta alla verifica, al benchmark e all’ottimizzazione: mancano dati sistematici su cui fondare revisioni, analisi di scostamento, simulazioni di scenario e valutazioni multigenerazionali. Di fronte ai nuovi paradigmi manageriali, la dipendenza dalle “sentenze” del fondatore può rallentare l’innovazione, ostacolare la crescita organizzata e minare la fiducia degli stakeholder di mercato.

Da conoscenza personale a sistema aziendale

Per presidiare la continuità competitiva e tutelare l’eredità del fondatore, occorre superare la fase “personale” trasformando le competenze individuali in un sistema aziendale codificato. La formalizzazione è più di una mera registrazione: implica la costruzione di schemi di processo, la definizione chiara dei ruoli, la strutturazione di meeting regolari e la realizzazione di documenti operativi, report e dashboard su cui tutta l’organizzazione può fare affidamento.

Il controllo di gestione è lo strumento principe di questo percorso. Attraverso l’introduzione di indicatori misurabili, logiche di budgeting periodico, modelli di analisi costi-benefici, pianificazione strategica e sistemi di audit interni, l’azienda cristallizza il sapere “tacito” in regole condivise. Una piattaforma informativa adeguata consente, poi, ai successori e ai collaboratori di leggere la storia decisionale, confrontare dati storici e misurare i risultati sulla base di parametri oggettivi. La conoscenza del fondatore, così rielaborata, diventa patrimonio collettivo, facilmente integrabile anche da figure manageriali esterne o consulenti strategici. Ciò consente all’azienda di scalare con sicurezza, di gestire la crescita in mercati complessi e di anticipare la governance necessaria per resistere alle crisi future.

Non meno rilevante è la componente psicologica della formalizzazione: il fondatore mantiene un ruolo centrale come mentore, partecipando alla definizione delle regole e lasciando traccia della sua visione originale, ma evitando rigidità e personalismi che possono ostacolare la flessibilità aziendale. La capacità di integrare valori storici, competenze tecniche e logiche operative in strutture codificate costituisce il presupposto per una crescita coerente e resiliente.

Un linguaggio comune per la nuova generazione

Il successo del passaggio generazionale dipende dalla costruzione di un linguaggio manageriale condiviso, basato su dati e su una grammatica di indicatori, costi, margini e risultati che tutti i membri dell’organizzazione sanno leggere e utilizzare. In assenza di questa trasmissione, il rischio di incomprensioni, di arbitrarietà operativa e di “ritorni” all’azienda-persona è elevato. La nuova generazione necessita di strumenti che facilitino la verifica delle scelte, la condivisione degli obiettivi e la progressività nel delegare responsabilità cruciali.

Il controllo di gestione favorisce la traslazione di saperi e abitudini in modelli replicabili, permette di misurare le prestazioni individuali e di team, abbrevia il tempo di apprendimento dei nuovi leader e garantisce che le decisioni siano fondate su evidenze oggettive e non su impressioni soggettive. La presenza di dashboard, reporting periodico, sistemi di valutazione e revisione condivisi diventa la base per prevenire conflitti intra-familiari, facilitare l’accesso al credito e favorire il dialogo con advisor finanziari, partner di mercato e stakeholder istituzionali.

Questa uniformità facilita anche il confronto interno ed esterno, riduce la distanza tra generazioni, consente di verificare valutazioni e strategie nel tempo, aumentando la fiducia degli attori coinvolti e la trasparenza nei processi decisionali. In definitiva, la codificazione del patrimonio di conoscenza in linguaggio manageriale, sistemi e numeri rappresenta la garanzia di crescita sostenibile e di solidità organizzativa anche in contesti di forte cambiamento.

Neutralità e governance nei conflitti familiari

Le imprese familiari italiane rappresentano l'85% del tessuto imprenditoriale nazionale e impiegano circa il 90% della forza lavoro, costituendo un pilastro fondamentale dell'economia del paese. Tuttavia, questi numeri impressionanti celano una fragilità strutturale allarmante: solo il 30% delle aziende familiari sopravvive al primo passaggio generazionale e appena il 13% raggiunge la terza generazione. Questa vulnerabilità non deriva da carenze tecniche o di mercato, ma principalmente dalla difficoltà di gestire i conflitti familiari che inevitabilmente emergono durante i momenti di transizione.

Il family business si caratterizza per una complessità unica data dalla sovrapposizione di tre sistemi distinti: famiglia, proprietà e impresa. Questa intersezione genera dinamiche particolari dove le logiche puramente aziendali si scontrano con quelle familiari, creando un terreno fertile per conflitti che possono compromettere la continuità aziendale. La governance tradizionale delle imprese familiari, spesso basata su controlli informali e rapporti fiduciari, si rivela inadeguata quando le dimensioni crescono e le relazioni familiari si complicano.

Il controllo di gestione emerge in questo contesto come strumento di neutralità fondamentale, capace di fornire un linguaggio comune e oggettivo per superare le tensioni emotive che caratterizzano i conflitti familiari. La sua implementazione rappresenta non solo un'evoluzione tecnica ma una vera e propria rivoluzione culturale che trasforma il modo in cui le decisioni vengono prese e i conflitti vengono risolti. L'adozione di principi di governance moderni enfatizza proprio l'importanza di strutture decisionali basate su criteri oggettivi e misurabili, dove i numeri diventano arbitri imparziali delle dispute familiari.

Quando le tensioni ostacolano la successione

Il passaggio generazionale rappresenta uno dei momenti più delicati nella vita di un'impresa familiare, caratterizzato da una complessa sovrapposizione di dinamiche che possono generare conflitti profondi. Nelle imprese familiari, le tensioni nascono dalla coesistenza di elementi contrapposti: mentre la famiglia si basa su tradizione e aiuto reciproco, l'impresa si fonda su utilitarismo e profitto.

La sovrapposizione tra "sistema famiglia" e "sistema azienda" può creare conflitti che, se non affrontati, diventano sempre più intensi, minando sia la qualità dei processi decisionali sia la qualità delle relazioni familiari. I conflitti più comuni includono divergenze sulle strategie aziendali, percezioni di favoritismi, sovrapposizioni di ruoli e mancanza di comunicazione trasparente.

Un caso emblematico riguarda la definizione dei ruoli tra membri della famiglia, consiglio di amministrazione e direzione aziendale. Quando le funzioni non sono chiaramente delimitate, si verifica una situazione di caos operativo che alimenta tensioni interpersonali.

Un’analisi demografica attuale rivela tendenze preoccupanti: negli ultimi dieci anni gli over 70 con ruoli dirigenziali sono aumentati del 24,8%, mentre la fascia 18-29 anni con responsabilità è diminuita del 25,2%. Il 60% delle aziende lamenta la mancanza di giovani dirigenti e nel 20% dei casi i figli non intendono proseguire la tradizione familiare.

Il processo richiede mediamente 3,5 anni e coinvolge 3,5 membri della famiglia. I problemi più comuni includono conflitti generazionali, deficit comunicativi e carenze nei meccanismi di governance. Più della metà degli junior trova difficile conquistarsi la stima dei collaboratori, temendo la difficoltà dei senior nel cedere le redini.

I numeri come arbitro imparziale

In questo contesto emotivamente complesso, il controllo di gestione emerge come strumento di neutralità capace di fornire un linguaggio comune e oggettivo per superare i conflitti familiari. I numeri permettono di prendere decisioni basate su dati concreti piuttosto che su percezioni soggettive o dinamiche emotive.

La funzione arbitrale del controllo di gestione si manifesta attraverso la capacità di trasformare opinioni in evidenze quantitative misurabili e verificabili. Il sistema integrato di raccolta ed elaborazione delle informazioni economico-finanziarie consente di valutare l'efficienza, monitorare i ricavi e individuare tempestivamente gli scostamenti.

L'imparzialità dei dati finanziari rappresenta un elemento fondamentale per superare le percezioni soggettive. Come l'arbitro riceve autorità dalle parti coinvolte mantenendo standard di imparzialità, il controllo di gestione riceve legittimazione dalle componenti familiari ma deve fornire informazioni neutrali e verificabili.

Le aziende familiari sono tradizionalmente caratterizzate da sistemi di controllo informali, dove il legame familiare limita l'interesse verso controlli formali. Questa caratteristica, inizialmente un punto di forza, diventa un limite durante la crescita aziendale.

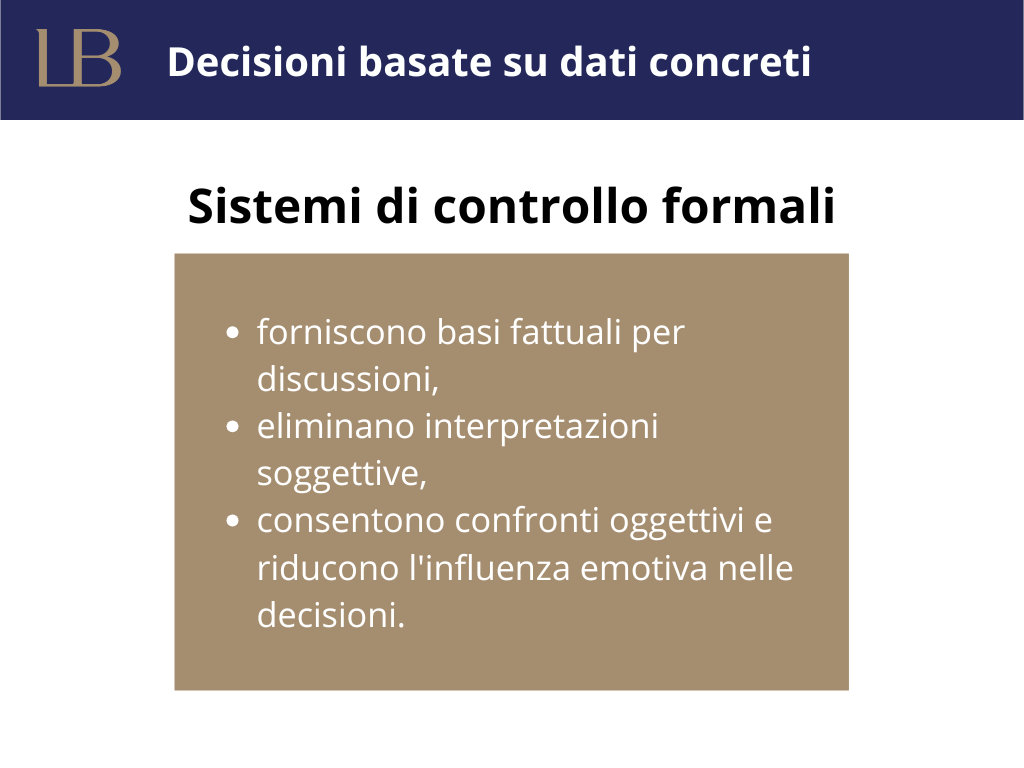

L'implementazione di sistemi di controllo formali diventa necessaria durante la professionalizzazione, la crescita dimensionale e il passaggio generazionale. Questi sistemi supportano il decision-making, aiutando a cogliere opportunità e sviluppare strategie basate su evidenze concrete. I numeri offrono vantaggi specifici:

- forniscono basi fattuali per discussioni,

- eliminano interpretazioni soggettive,

- consentono confronti oggettivi e riducono l'influenza emotiva nelle decisioni.

I nuovi principi di governance enfatizzano l'importanza di strutture decisionali basate su criteri oggettivi, con meccanismi di accountability trasparenti e misurabili.

Superare il rischio delle decisioni emotive

L'alto portato emotivo delle imprese familiari può costituire una risorsa se adeguatamente gestito, ma può diventare distruttivo senza un'adeguata intelligenza emotiva. Le competenze emotive rappresentano elementi critici per il successo del passaggio generazionale.

Il controllo di gestione offre un framework strutturato per superare le decisioni emotive attraverso meccanismi specifici. La standardizzazione dei processi decisionali riduce l'influenza delle emozioni momentanee, creando routine di analisi basate su criteri predefiniti. I sistemi di reporting consentono valutazioni sistematiche, eliminando quelle episodiche influenzate da eventi contingenti.

Dashboard e KPI forniscono una visione costante della situazione aziendale, riducendo ansia e incertezza che alimentano i conflitti. L'implementazione di budgeting e forecasting introduce una dimensione temporale strutturata, costringendo a ragionare in termini di scenari futuri piuttosto che di reazioni immediate.

Il controllo di gestione facilita meccanismi di accountability chiari. Quando risultati e responsabilità sono misurabili, si riduce il rischio di attribuzioni soggettive di colpe o meriti. La possibilità di monitorare le performance attraverso metriche oggettive consente di separare valutazioni professionali da quelle personali.

La neutralità si estende alla comunicazione tra generazioni diverse. Un linguaggio comune basato su dati finanziari supera barriere generazionali e culturali, consentendo discussioni costruttive delle strategie aziendali. La moderna governance richiede equilibrio tra logiche familiari e aziendali, separando progressivamente il ruolo strategico della famiglia dalla gestione operativa.

L'efficacia dipende dall'implementazione coerente e dalla formazione adeguata dei membri familiari coinvolti. Solo attraverso questo percorso di crescita culturale e professionale, supportato da sistemi di controllo robusti, le imprese familiari possono superare le sfide emotive e costruire basi per una continuità aziendale duratura.

Continuità e reputazione verso partner esterni

Il passaggio generazionale nelle imprese familiari rappresenta un momento critico che va ben oltre le dinamiche interne della famiglia. Gli stakeholder esterni - banche, fornitori, clienti, investitori e partner commerciali - osservano con particolare attenzione questi processi di transizione, valutando la capacità dell'azienda di mantenere stabilità operativa e continuità strategica. La percezione di solidità e affidabilità durante il cambiamento generazionale influenza direttamente l'accesso al credito, la continuità delle relazioni commerciali e la reputazione aziendale complessiva.

Le istituzioni finanziarie e i partner commerciali considerano il passaggio generazionale come un potenziale fattore di rischio. In assenza di un piano credibile e di strumenti di controllo adeguati, questa fase può essere percepita negativamente, con conseguenti effetti sulla disponibilità di credito e sulla fiducia degli stakeholder. Il controllo di gestione emerge quindi come strumento fondamentale per trasmettere un'immagine di solidità e professionalità durante questa delicata transizione.

La fiducia degli stakeholder esterni si basa principalmente su tre elementi: trasparenza nelle comunicazioni, stabilità delle performance e credibilità del management. Le aziende che riescono a costruire e mantenere elevati livelli di fiducia superano i concorrenti fino al 400% e registrano una maggiore fedeltà da parte di clienti e partner. Questo vantaggio competitivo diventa cruciale durante il passaggio generazionale, quando la continuità aziendale potrebbe essere messa in discussione.

Bilanci previsionali, reporting e stabilità percepita

Il bilancio previsionale rappresenta uno strumento strategico fondamentale per comunicare stabilità e visione prospettica agli stakeholder esterni. Questo documento non si limita a riportare stime finanziarie future, ma costituisce una vera e propria "fotografia" delle intenzioni strategiche dell'azienda e della sua capacità di pianificare il futuro. La sua accuratezza si riflette direttamente sui risultati aziendali: secondo ricerche specializzate, le aziende con bilanci previsionali accurati registrano una crescita della redditività superiore del 15% annuo.

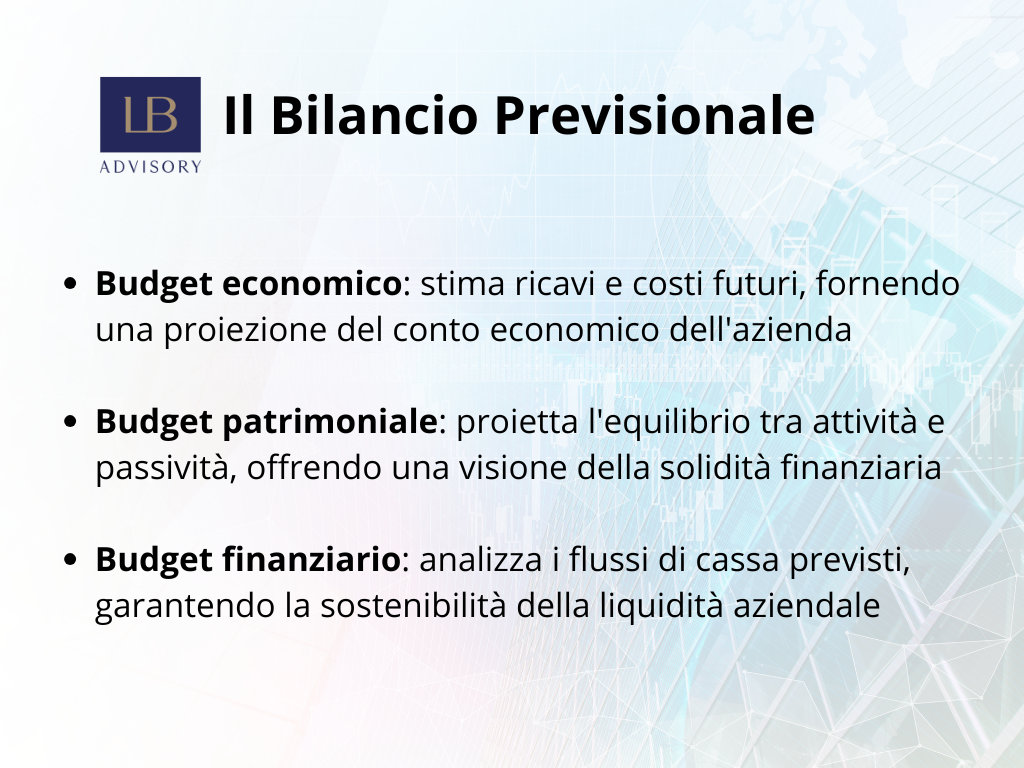

Il bilancio previsionale si compone di tre elementi fondamentali:

- Budget economico: stima ricavi e costi futuri, fornendo una proiezione del conto economico dell'azienda

- Budget patrimoniale: proietta l'equilibrio tra attività e passività, offrendo una visione della solidità finanziaria

- Budget finanziario: analizza i flussi di cassa previsti, garantendo la sostenibilità della liquidità aziendale

Questa struttura tripartita consente agli stakeholder di valutare non solo la sostenibilità economica dell'azienda, ma anche la sua solidità patrimoniale e la capacità di gestire la liquidità nel medio-lungo termine.

Durante il passaggio generazionale, i bilanci previsionali assumono un'importanza strategica particolare. Permettono di dimostrare che la nuova generazione ha una visione chiara del futuro aziendale e possiede le competenze necessarie per gestire la complessità dell'impresa. La capacità di presentare scenari multipli e analisi di sensibilità evidenzia maturità imprenditoriale e preparazione nell'affrontare le incertezze del mercato.

Il reporting direzionale regolare costituisce un ulteriore elemento di rassicurazione per gli stakeholder esterni. La produzione sistematica di report finanziari accurati e tempestivi dimostra trasparenza gestionale e controllo dei processi aziendali. Questi documenti forniscono una panoramica dettagliata delle prestazioni aziendali, supportando le decisioni strategiche e operative. Per gli stakeholder esterni, la qualità e la frequenza del reporting rappresentano indicatori affidabili della professionalità manageriale.

La stabilità percepita dagli stakeholder dipende anche dalla capacità dell'azienda di comunicare efficacemente le proprie strategie e risultati. Un reporting strutturato e professionale crea fiducia perché dimostra controllo sui processi e capacità di monitoraggio costante delle performance. Questo aspetto è particolarmente rilevante durante il passaggio generazionale, quando i partner esterni potrebbero nutrire preoccupazioni sulla continuità operativa.

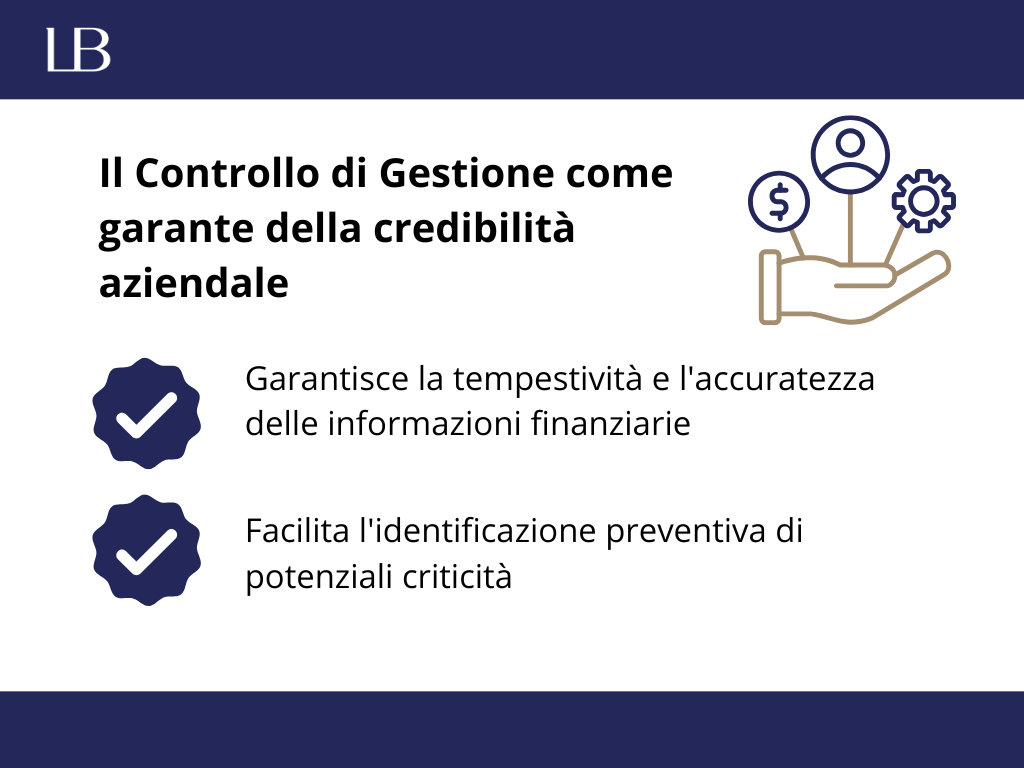

Il controllo di gestione per rafforzare la reputazione

La reputazione aziendale rappresenta un asset intangibile di valore inestimabile, particolarmente vulnerabile durante i momenti di transizione. Il controllo di gestione agisce come garante della credibilità aziendale, fornendo evidenze oggettive della solidità gestionale e della capacità di mantenere standard elevati di performance. Un sistema di controllo efficace dimostra agli stakeholder esterni che l'azienda opera secondo principi di trasparenza, efficienza e responsabilità.

L'implementazione di sistemi di controllo formali nelle imprese familiari rappresenta un segnale di professionalizzazione che viene apprezzato dagli stakeholder esterni. Questi sistemi trasformano la gestione da informale a strutturata, introducendo metriche oggettive per la valutazione delle performance e la pianificazione strategica. La standardizzazione dei processi decisionali e l'adozione di KPI specifici dimostrano un approccio manageriale maturo e orientato ai risultati.

Il controllo di gestione rafforza la reputazione attraverso diversi meccanismi specifici. Innanzitutto, garantisce la tempestività e l'accuratezza delle informazioni finanziarie, elemento fondamentale per mantenere la fiducia degli stakeholder. La capacità di fornire dati aggiornati e affidabili sulla situazione economico-finanziaria dell'azienda riduce l'incertezza percepita dai partner esterni.

In secondo luogo, il sistema di controllo facilita l'identificazione preventiva di potenziali criticità, consentendo interventi correttivi tempestivi. Questa capacità di anticipare i problemi e gestirli proattivamente viene percepita positivamente dagli stakeholder, che vedono nell'azienda un partner affidabile e ben gestito. La gestione del rischio diventa così un elemento distintivo che differenzia l'impresa dai concorrenti.

L'integrazione di criteri di sostenibilità nel controllo di gestione rappresenta un ulteriore elemento di rafforzamento reputazionale. I nuovi principi di governance richiedono che le imprese familiari adottino procedure per informare non solo sull'impatto finanziario, ma anche su quello ambientale e sociale delle loro attività. Questa trasparenza allargata risponde alle crescenti aspettative degli stakeholder in termini di responsabilità sociale d'impresa.

Come la governance numerica facilita la fiducia

La governance numerica rappresenta l'evoluzione naturale del controllo di gestione tradizionale, integrando dati quantitativi e analisi predittive per supportare le decisioni strategiche. Durante il passaggio generazionale, questo approccio basato sui dati assume particolare rilevanza perché elimina le componenti soggettive dalle valutazioni, creando un linguaggio comune comprensibile a tutti gli stakeholder.

La digitalizzazione del controllo di gestione consente di produrre informazioni sempre più precise e tempestive. L'utilizzo di software specialistici e dashboard integrate permette un monitoraggio in tempo reale delle performance aziendali, aumentando la trasparenza verso gli stakeholder esterni. Questa visibilità costante sui risultati dell'azienda genera fiducia perché dimostra controllo e padronanza dei processi operativi.

La governance numerica facilita anche la comunicazione con gli stakeholder attraverso la standardizzazione dei report e l'adozione di metriche internazionalmente riconosciute. L'Integrated Reporting Framework, ad esempio, promuove una comunicazione sintetica ed efficace che facilita la comprensione da parte di tutti gli interessati. La capacità di comunicare efficacemente la creazione di valore nel lungo termine migliora la gestione delle risorse aziendali.

L'adozione del principio "comply or explain" nei nuovi codici di governance per le imprese familiari introduce meccanismi di accountability basati sulla misurazione oggettiva delle performance. Le aziende devono illustrare annualmente le modalità di applicazione dei principi di governance e le eventuali ragioni di scostamento, creando un sistema trasparente di rendicontazione. Questo approccio basato sui numeri e sulla trasparenza genera fiducia perché dimostra responsabilità e apertura verso il controllo esterno.

La governance numerica supporta infine la costruzione di relazioni durature con gli stakeholder attraverso la misurazione sistematica della loro soddisfazione. L'implementazione di KPI specifici per monitorare l'engagement degli stakeholder e la qualità delle relazioni consente di identificare tempestivamente eventuali criticità e intervenire con azioni correttive. Questo approccio proattivo alla gestione delle relazioni esterne costituisce un vantaggio competitivo significativo, particolarmente prezioso durante le fasi di transizione generazionale.

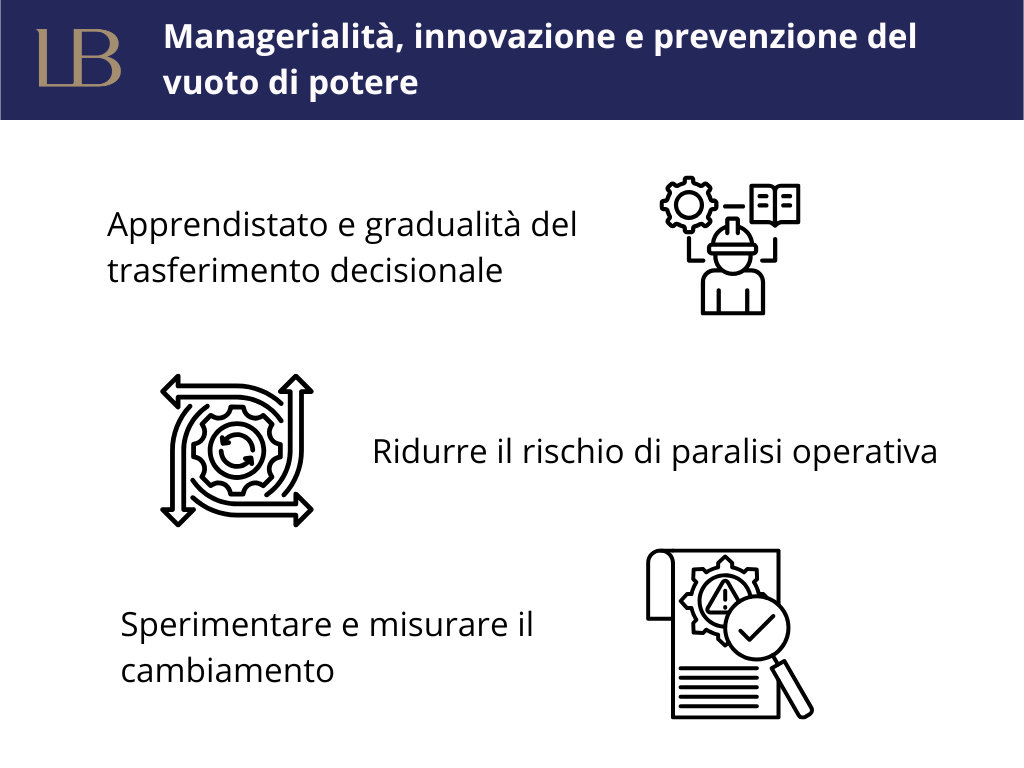

Managerialità, innovazione e prevenzione del vuoto di potere

Il passaggio generazionale nelle imprese familiari presenta una minaccia specifica: il rischio del c.d. vuoto di potere. Quando l'imprenditore fondatore viene a mancare improvvisamente o si ritira senza un piano strutturato, l'azienda entra in una zona grigia dove le responsabilità si frammentano e i processi si fermano. Questo fenomeno può generare una paralisi completa proprio nel momento in cui l'impresa dovrebbe reagire e continuare a crescere.

La statistica conferma la gravità del problema: il 43% delle imprese familiari italiane non ha ancora un piano di successione formalizzato. Ancora più allarmante è la disconnessione tra generazioni: il 78% dei leader senior è convinto che i propri figli siano pronti a subentrare, mentre solo il 27% dei figli si sente realmente preparato. Questa divergenza rischia di trasformarsi in un vuoto strategico che può compromettere reputazione, coesione familiare e fiducia costruita con clienti e fornitori.

Il controllo di gestione emerge come soluzione strutturale per prevenire questo vuoto di potere attraverso tre meccanismi fondamentali: la creazione di sistemi operativi indipendenti dalle persone, la facilitazione di un apprendistato graduale e strutturato, e la costruzione di una base numerica per supportare innovazione e sperimentazione controllata.

Apprendistato e gradualità del trasferimento decisionale

L'apprendistato nel contesto del passaggio generazionale rappresenta un processo di trasferimento graduale delle competenze decisionali e della leadership aziendale. La formazione della nuova generazione richiede un approccio sistematico che includa la capacità di interpretare le sfide mantenendo i valori fondanti dell'impresa.

Il controllo di gestione facilita questo processo creando un framework strutturato per l'apprendimento basato su dati concreti e metriche oggettive. La standardizzazione dei processi decisionali attraverso KPI personalizzati consente al successore di apprendere progressivamente la complessità gestionale senza essere sopraffatto.

La gradualità del trasferimento rappresenta un elemento critico del successo. Il processo deve essere pianificato con largo anticipo per permettere alla nuova generazione di adattarsi gradualmente alla leadership. Un percorso di mentoring supportato da sistemi di controllo formali permette di trasmettere competenze tecniche e valori aziendali.

Il controllo di gestione supporta l'apprendistato attraverso dashboard personalizzate che consentono al junior di monitorare specifici aspetti dell'attività aziendale. Questa visibilità controllata permette di sviluppare competenze decisionali basate su evidenze concrete. La capacità di leggere i numeri diventa uno strumento di empowerment che aumenta la sicurezza nelle decisioni.

Ridurre il rischio di paralisi operativa

La paralisi operativa rappresenta uno dei rischi più concreti durante il passaggio generazionale. Nei suddetti casi, si verifica un vuoto gestionale che può generare il blocco delle attività operative e problemi di rappresentanza legale. Senza sistemi di controllo strutturati, l'azienda può trovarsi nell'impossibilità di proseguire l'attività ordinaria.

Il controllo di gestione agisce come infrastruttura operativa indipendente dalle singole persone. I processi standardizzati e documentati garantiscono continuità anche in assenza della leadership tradizionale. La formalizzazione delle procedure decisionali riduce la dipendenza da conoscenze personalizzate del fondatore.

I sistemi di reporting automatizzati mantengono attiva la comunicazione con stakeholder esterni, dimostrando continuità operativa durante le transizioni. Dashboard integrate permettono un monitoraggio costante delle performance, riducendo l'ansia che potrebbe alimentare reazioni negative da parte di clienti e fornitori.

L'implementazione di sistemi formali crea meccanismi di accountability chiari che facilitano la gestione transitoria. Quando risultati e responsabilità sono misurabili attraverso metriche predefinite, risulta più semplice mantenere la disciplina operativa anche senza supervisione diretta del fondatore.

Sperimentare e misurare il cambiamento

Il controllo di gestione può diventare un motore di innovazione e sperimentazione. L'inizio di una nuova fase generazionale rappresenta il momento perfetto per ripensare il controllo come partner strategico per l'innovazione.

La misurazione dell'innovazione rappresenta una sfida complessa che va oltre il budget per ricerca e sviluppo. Il controllo di gestione moderno deve creare un ambiente innovativo e assicurarsi che le idee promettenti trovino la strada verso il successo commerciale. Secondo McKinsey, l'84% dei dirigenti riconosce l'innovazione come priorità aziendale, ma la sfida principale riguarda la scalabilità delle idee.

I KPI per l'innovazione devono includere indicatori che misurano la capacità di trasformare le idee in valore concreto. Il controllo facilita questo processo attraverso la mappatura dei processi e la definizione di KPI personalizzati. La creazione di un "funnel di innovazione" con metriche specifiche consente di monitorare il percorso delle idee dalla concezione al successo.

La base numerica solida permette di sperimentare il cambiamento in modo controllato. I KPI della trasformazione digitale aiutano a misurare non solo quanto si produce ma anche come si produce, valutando l'integrazione tecnologica nei processi. Questo approccio consente di identificare rapidamente le iniziative che generano valore reale.

Durante il passaggio generazionale, questa capacità di innovare in modo misurato rappresenta un vantaggio competitivo fondamentale per distinguersi dai concorrenti e costruire un futuro sostenibile per l'impresa familiare.

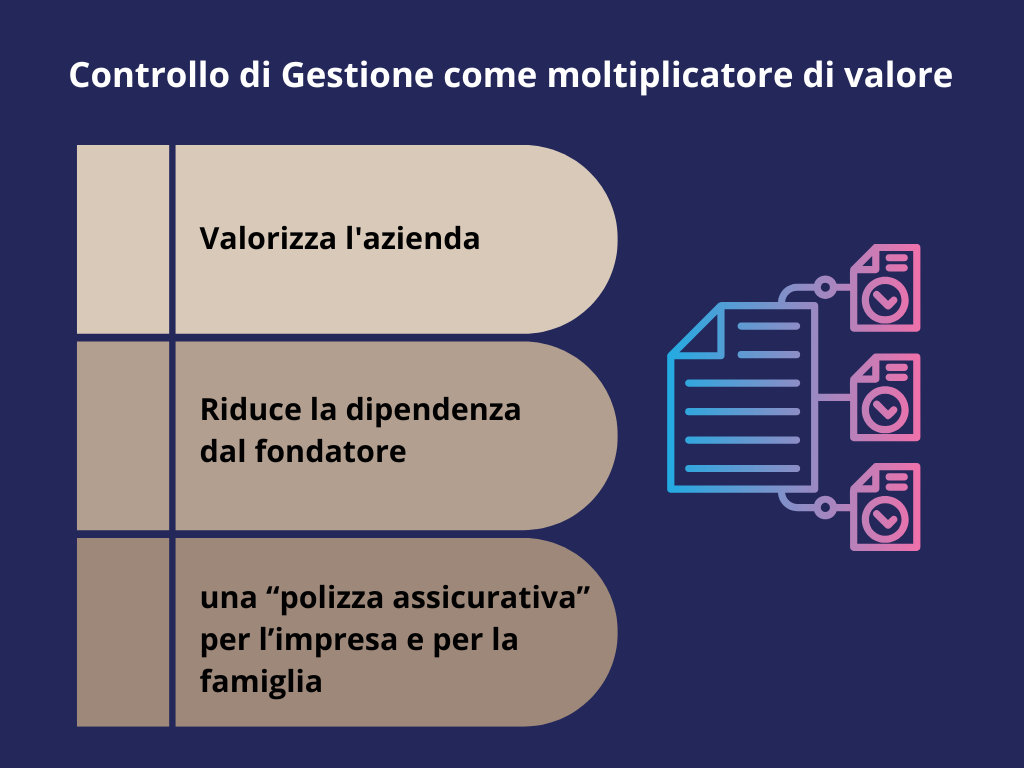

Valore d'impresa e garanzie per il futuro

Il controllo di gestione rappresenta ben più di uno strumento tecnico: costituisce un moltiplicatore di valore che trasforma l'attrattività e la sostenibilità dell'impresa familiare. Nel contesto del passaggio generazionale, questa funzione crea le condizioni per una transizione che non solo preservi il valore esistente, ma lo amplifichi attraverso meccanismi di governance strutturati.

La creazione di valore attraverso il controllo segue logiche precise e documentabili: le aziende che implementano sistemi robusti registrano performance superiori in termini di redditività, stabilità finanziaria e crescita sostenibile. Questo vantaggio si traduce in maggiore capacità di attrarre investimenti, ottenere condizioni creditizie favorevoli e costruire partnership strategiche durature.

Il controllo di gestione valorizza l'azienda

Le ricerche dimostrano che le aziende dotate di sistemi di controllo strutturati presentano valutazioni significativamente superiori. Questo premio deriva dalla riduzione dell'asimmetria informativa, l'aumento della prevedibilità dei flussi futuri e la dimostrazione di capacità gestionale professionale.

Il potere negoziale si rafforza quando l'azienda può presentare dati strutturati, analisi di performance e proiezioni basate su metodologie scientifiche. Gli investitori valutano con particolare attenzione la qualità dei sistemi informativi aziendali. Un controllo efficace riduce il rischio percepito dell'investimento fornendo strumenti di monitoraggio continuo.

La governance trasparente rappresenta un elemento distintivo nell'attrazione degli investimenti. Secondo il World Economic Forum, le aziende con governance strutturata registrano performance superiori del 15-20% rispetto ai competitor informali. Questa superiorità si manifesta attraverso accesso privilegiato al credito e costi di finanziamento inferiori.

L'attrattività si amplifica quando il controllo integra criteri ESG (vale a dire Ambientali, Sociali e di Governance). Le aziende che dimostrano capacità di misurare e migliorare la propria impronta ambientale e sociale accedono a pool di capitali più ampi, beneficiando del crescente interesse verso investimenti sostenibili. Il controllo facilita inoltre la due diligence degli investitori, riducendo tempi e costi del processo di valutazione.

Riduzione della dipendenza dal fondatore

La dipendenza dalla figura del fondatore rappresenta uno dei principali fattori di rischio nelle imprese familiari. Il controllo di gestione agisce come meccanismo di de-personalizzazione della gestione, creando sistemi che funzionano indipendentemente dalla presenza del leader storico.

La sistematizzazione dei processi decisionali crea un patrimonio di conoscenza aziendale che supera le competenze individuali. Procedure standardizzate, KPI definiti e sistemi di reporting strutturati consentono di mantenere elevati standard operativi durante i momenti di transizione, riducendo drasticamente il rischio operativo.

La sostenibilità a lungo termine si costruisce attraverso capacità di adattamento e innovazione continua. Il controllo moderno integra logiche di sostenibilità che vanno oltre la dimensione economica per abbracciare aspetti ambientali e sociali. Questa visione crea valore duraturo intercettando le aspettative crescenti di stakeholder consapevoli.

La crescita sostenibile richiede equilibrio tra espansione e stabilità. Un sistema di controllo efficace permette di identificare opportunità di crescita mantenendo sotto controllo i rischi associati. La capacità di misurare costantemente le performance consente di correggere tempestivamente la rotta, evitando crescite insostenibili.

Il controllo di gestione come “polizza assicurativa”

Il controllo di gestione rappresenta la più efficace "polizza assicurativa" che un'impresa familiare possa stipulare per garantire il successo del passaggio generazionale. Come ogni buona assicurazione, non elimina i rischi ma li riduce significativamente, creando meccanismi di protezione che si attivano automaticamente quando necessario.

La metafora assicurativa evidenzia la funzione protettiva del controllo. Così come una polizza vita protegge i beneficiari dalle conseguenze di eventi imprevisti, il controllo protegge l'azienda dalle conseguenze della transizione generazionale attraverso sistemi che garantiscono continuità operativa. La pianificazione anticipata permette di affrontare le sfide con strumenti adeguati già predisposti.

L'investimento in controllo genera rendimenti misurabili nel breve e lungo termine. Nel breve periodo, migliora l'efficienza operativa riducendo i costi. Nel lungo termine, crea condizioni per crescita sostenibile e mantenimento del vantaggio competitivo attraverso innovazione controllata.

La polizza del controllo di gestione non ha scadenza: una volta implementata correttamente, continua a generare protezione e valore per l'intera vita dell'azienda. La sua efficacia aumenta nel tempo attraverso l'accumulo di dati, il perfezionamento dei processi e lo sviluppo di competenze specifiche.

Il passaggio generazionale non è più questione di fortuna ma può diventare un processo pianificato, misurato e controllato. Il controllo fornisce gli strumenti per trasformare questa sfida in opportunità, garantendo che il patrimonio costruito dalle generazioni precedenti si moltiplichi per quelle future. In un'economia competitiva e incerta, questa garanzia rappresenta un vantaggio competitivo inestimabile che distingue le aziende destinate a prosperare.