Introduzione e contesto

Parlare di revisione contabile significa affrontare un tema centrale per la moderna economia d’impresa, la trasparenza del sistema finanziario e la tutela della collettività. Nell’epoca della globalizzazione, dei mercati complessi e della crescente attenzione agli aspetti etici, la revisione rappresenta l’architrave dei sistemi di fiducia su cui si basano gli scambi, gli investimenti e la compliance aziendale. Ma che cosa intendiamo, in concreto, con “revisione contabile”? Come si è evoluta questa funzione negli anni e perché resta un pilastro imprescindibile anche nell’era digitale? Il primo capitolo offre una panoramica ampia su significato, storia, distinzioni e valore della revisione nel contesto economico-sociale odierno, fornendo le coordinate per orientarsi nell’universo normativo, operativo e strategico di questa attività.

Il significato di revisione contabile

La revisione contabile si può definire come quell’insieme di procedure professionali – disciplinate da norme tecniche e deontologiche – finalizzate a esprimere un giudizio imparziale, indipendente e documentato sulla veridicità, la correttezza e la trasparenza del bilancio d’esercizio e dell’informativa finanziaria di un’impresa o ente. In altre parole, la revisione serve a garantire che le scritture contabili e il bilancio rappresentino fedelmente la situazione patrimoniale, economica e finanziaria, secondo principi condivisi. Tale giudizio non si limita a una verifica formale, ma si fonda sull’analisi critica di tutti gli elementi rilevanti – documentali, procedurali, sistemici – che possano incidere sulla qualità delle informazioni fornite all’esterno e all’interno dell’azienda.

Questo processo si articola in una serie di controlli, test, riscontri e valutazioni che vanno dal controllo documentale sulla contabilità generale, fino all’incrocio dei dati con elementi esterni, alle interviste con le funzioni aziendali e alle analisi di contesto. Il revisore è chiamato a giudicare se il bilancio è “veritiero e corretto”, ossia se rispetta principi contabili, norme di legge e best practice professionali, fornendo nel suo report un parere che può condizionare decisioni di investitori, istituti di credito, fornitori, clienti e autorità pubbliche.

Distinzione tra revisione contabile, revisione legale e controllo contabile

Nel linguaggio comune si tende spesso a sovrapporre i concetti di revisione contabile, revisione legale e controllo contabile, ma dal punto di vista tecnico e normativo è fondamentale cogliere le differenze.

- Revisione contabile è il termine “ombrello” che designa in generale tutte le attività di controllo e verifica della contabilità e dei bilanci svolte secondo principi professionali: può essere richiesta per obbligo di legge o su base volontaria e può essere esercitata tanto da professionisti interni (ad esempio uffici di audit interni) quanto da soggetti esterni (revisori indipendenti o società di revisione).

- Revisione legale dei conti rappresenta una categoria specifica all’interno della revisione contabile. È disciplinata da precise norme (in Italia dal D.Lgs. 39/2010, integrato dal codice civile e dalle direttive europee) e prevede obblighi, modalità di svolgimento, registri professionali e vigilanza pubblica stringenti. La revisione legale è obbligatoria per le società quotate, le banche, le assicurazioni e molte altre realtà che superano determinate soglie dimensionali o sono sottoposte a regole di governance rafforzata. Solo chi è iscritto nei registri dei revisori legali può svolgerla, secondo formati, principi (ISA Italia) e standard di qualità fissati da autorità di vigilanza (MEF, Consob).

- Controllo contabile è il termine più ampio, che include ogni attività di verifica della regolarità delle scritture contabili e delle procedure amministrative, destinata a prevenire errori, frodi, inefficienze o non conformità. Può assumere forme interne (ad esempio, audit periodici svolti da organi di controllo aziendali come collegio sindacale) o esterne (affidate a professionisti indipendenti).

Inoltre, è importante sottolineare la differenza tra revisione “obbligatoria” e “volontaria”: la prima deriva dalla legge, mentre la seconda può essere attivata da società non obbligate per rafforzare la credibilità verso stakeholder o migliorare i processi gestionali/finanziari.

Quali società sono soggette alla revisione contabile

Le società obbligate per legge a sottoporsi a revisione contabile in Italia sono principalmente le società di capitali, come le società per azioni (S.p.A.), le società a responsabilità limitata (S.r.l.), le società in accomandita per azioni (S.a.p.A.), oltre alle società quotate, alle banche, alle assicurazioni, alle società finanziarie vigilate e a numerosi altri enti la cui attività riveste carattere pubblico o di interesse sistemico. Ai sensi del D.Lgs. 39/2010, la revisione legale dei conti è obbligatoria per tutte le società che superano, per due esercizi consecutivi, almeno due dei seguenti parametri: un totale attivo patrimoniale superiore a 4 milioni di euro, ricavi da vendite e prestazioni oltre i 4 milioni di euro, e un organico medio annuo di almeno 20 dipendenti. L’obbligo scatta anche per alcune categorie indipendentemente dalle dimensioni, come le società cooperative, le mutue assicuratrici e le società che emettono strumenti finanziari diffusi presso il pubblico in misura rilevante.

Inoltre, sono tenute alla revisione tutte le società quotate in mercati regolamentati, le società di gestione del risparmio, gli intermediari finanziari iscritti agli albi speciali, le banche e gli istituti di pagamento e moneta elettronica, nonché le società di revisione e fiduciarie stesse. Nelle società a responsabilità limitata che non rientrano nelle categorie appena descritte, la revisione diventa obbligatoria solo al verificarsi dei limiti dimensionali stabiliti dalla legge. Va precisato che l’assenza di un revisore legale nelle aziende soggette a tale obbligo comporta sanzioni amministrative e rende il bilancio non conforme, con possibili conseguenze anche sulla validità delle delibere assembleari e sulla responsabilità degli amministratori.

Restano invece escluse dall’obbligo della revisione legale le imprese individuali, la maggior parte delle società di persone, le ditte di piccole dimensioni e le associazioni non riconosciute, a meno che non accedano volontariamente a una revisione oppure ciò sia imposto da normative settoriali specifiche o da regolamenti interni. In ogni caso, la scelta di sottoporsi comunque a revisione contabile, anche quando non strettamente richiesta per legge, si sta diffondendo tra PMI innovative e startup, sia per rafforzare la trasparenza e la governance che per facilitare rapporti con banche e investitori.

Breve storia ed evoluzione normativa

L’esigenza di controllare i conti di amministratori e funzionari è antica quanto la storia economica. Già nelle repubbliche medievali italiane si nominarono ufficiali per la verifica degli impieghi di denaro pubblico. La radice etimologica del termine "audit" deriva dal latino “audire”: ascoltare, vigilare, attribuire pubblico affidamento. Tuttavia, il salto di qualità avviene tra la fine dell’Ottocento e l’inizio del Novecento, dapprima nei paesi anglosassoni che istituiscono la figura dell’auditor per le grandi società, poi in Europa continentale, con la diffusione dei controlli sulle attività economiche complesse.

In Italia, i primi interventi normativi arrivano con il Codice di Commercio del 1882 e l’introduzione del collegio sindacale come organo di vigilanza sull’amministrazione e la contabilità nelle società per azioni. La funzione di revisione evolverà in modo sostanziale con la legge 216/1974 che istituisce la Consob e il D.P.R. 136/1975, che introduce l’obbligo di revisione esterna per le società quotate e consolida la funzione di controllo sul bilancio e sulle operazioni più rilevanti. Questi interventi segnano un passaggio chiave dalla mera verifica interna (“controllo”) a una funzione esterna, indipendente e qualificata (“revisione”).

Negli anni ‘80 e ‘90, la revisione si sviluppa parallelamente all’integrazione dei mercati finanziari europei: il recepimento delle direttive comunitarie sulla trasparenza dei bilanci (IV e VII Direttiva CEE) porta all’adozione di principi e standard comuni e all’uniformazione delle procedure a livello europeo. Il D.Lgs. 127/1991 recepisce in Italia le direttive comunitarie in materia di bilancio d’esercizio e bilancio consolidato, estendendo fortemente il controllo sulla redazione e certificazione dei conti.

Il nuovo millennio è caratterizzato da una forte pressione regolatoria internazionale, soprattutto in risposta agli scandali societari e fallimenti finanziari che hanno coinvolto grandi gruppi a livello globale e nazionale (Enron, Parmalat, ecc.). Nel 2010 il D.Lgs. 39 ha riscritto completamente la disciplina, imponendo l’obbligo dei principi internazionali di revisione (ISA), rafforzando i requisiti di indipendenza, formazione e controllo qualità per i revisori, istituendo nuove forme di vigilanza (MEF) e allineando totalmente la normativa italiana agli standard europei e globali.

Oggi la revisione legale in Italia – come richiesto dalla UE – è una professione regolamentata, accessibile solo previo tirocinio, esame di stato e formazione continua certificata e svolta sulla base di procedure standardizzate e continuamente aggiornate.

Sei sicuro di conoscere davvero cosa significa la revisione contabile e quanto incide sulla solidità della tua impresa?

Valuta la tua preparazione compilando il questionario dedicato.

Vai al questionario

Importanza e utilità per l’impresa, il sistema economico e la società

La revisione contabile si è progressivamente affermata come elemento cardine non solo per la tutela degli azionisti e dei creditori, ma per la stessa fertilità e trasparenza del tessuto economico-sociale. In un mercato sempre più complesso, caratterizzato da operatori globali, investitori sofisticati e public scrutiny (valutazioni da parte di soggetti pubblici), solo una verifica rigorosa, sistematica e indipendente delle informazioni finanziarie e di bilancio può assicurare quel clima di fiducia necessario alla crescita, al benessere collettivo e alla prevenzione di crisi sistemiche.

Per l’impresa, la revisione è oggi una leva strategica:

- consente di intercettare tempestivamente errori, anomalie o inefficienze,

- migliora la governance e la gestione del rischio,

- facilita l’accesso al credito e ai mercati dei capitali grazie al rafforzamento della reputazione e dell’affidabilità percepita,

- risponde alle aspettative di trasparenza di partner industriali, fornitori e clienti su scala internazionale,

- favorisce l’attrazione di nuovi investitori e talenti, che cercano aziende solide e controllate.

A livello sistemico, la revisione riduce asimmetrie informative, limita il rischio di frodi e scandali, sostiene la protezione del risparmio diffuso e rafforza la stabilità finanziaria. È per questo che i suoi principi sono costantemente oggetto di riforma e aggiornamento: società, mercati, norme e tecnologie cambiano, ma la funzione di instillare fiducia attraverso il controllo indipendente sui bilanci resta centrale e insostituibile.

Comprendere la revisione contabile significa quindi capire i meccanismi profondi che garantiscono la qualità e la trasparenza della vita economica, dalla piccola impresa familiare alle multinazionali, dal risparmiatore privato agli investitori istituzionali e alle stesse autorità di vigilanza. Il secondo capitolo entrerà nel merito di obiettivi, principi e regole alla base di questa funzione vitale, con un taglio concreto e orientato alla realtà italiana.

Finalità, principi e normativa della revisione

La revisione contabile non è soltanto una pratica tecnica o un adempimento formale: è una disciplina costruita su solide fondamenta normative, principi condivisi internazionalmente e un’etica rigorosa. La sua funzione si traduce nella tutela dell’interesse pubblico attraverso la trasparenza, la credibilità delle informazioni di bilancio e l’accrescimento della fiducia nei mercati. In questa sezione si analizzano in modo sistematico gli obiettivi della revisione, il quadro normativo cui si ispira, i principi internazionali applicati e le responsabilità etiche che caratterizzano la professione del revisore.

Gli obiettivi: trasparenza, attendibilità, fiducia nei mercati

Gli obiettivi della revisione contabile mantengono una centralità costante in qualsiasi ordinamento avanzato: assicurare la trasparenza dei bilanci, l’attendibilità delle informazioni fornite al mercato e, più in generale, il rafforzamento della fiducia nella correttezza delle relazioni economico-finanziarie. La revisione, infatti, non protegge soltanto gli azionisti, ma l’insieme degli stakeholders: investitori, creditori, dipendenti, fornitori, pubbliche autorità e l’intera collettività.

Questi obiettivi si traducono concretamente in tre direttrici:

- Garantire che il bilancio sia redatto secondo verità, chiarezza e correttezza, riducendo il rischio di errori o distorsioni rilevanti.

- Promuovere l’integrità dei processi interni, incentivando il rispetto di policy, procedure e standard aziendali.

- Favorire il monitoraggio sociale e istituzionale, limitando l’occultamento di crisi, il riciclaggio di fondi e la lesione degli interessi diffusi.

Il lavoro del revisore si fonda sul concetto di “ragionevole sicurezza” – uno standard elevato, ma non assoluto – che impone di ottenere sufficienti e appropriati elementi probativi per formulare un giudizio indipendente. Il rischio di revisione – cioè il rischio che il revisore esprima un giudizio non corretto su un bilancio che contiene errori significativi – deve essere attentamente gestito attraverso la designed audit strategy.

Le fonti normative

Il quadro normativo della revisione legale in Italia si basa su una stratificazione di livelli di regolazione, aggiornati periodicamente per assicurare l’allineamento agli standard europei e internazionali.

- Codice civile: dal 2010 l’art. 2409-bis disciplina la revisione legale dei conti nelle società di capitali, introducendo regole su nomina, funzionamento, poteri e responsabilità del revisore.

- D.Lgs. 39/2010: pilastro della disciplina italiana, ha recepito la direttiva 2006/43/CE e sancito l’obbligatorietà della revisione per moltissime società; ha definito l’albo unico dei revisori, i requisiti per l’iscrizione e l’obbligo di formazione continua, la categoria dei piccoli e grandi incarichi, i rapporti con Consob e MEF.

- Norme secondarie e regolamenti: la Consob ha dettagliato procedure per le società quotate e soggetti vigilati, Banca d’Italia e IVASS fanno lo stesso per banche e assicurazioni.

- Principi di revisione - ISA Italia: adottati con apposite determinazioni dal MEF (Ragioneria Generale dello Stato) in coordinamento con CNDCEC, Consob e associazioni professionali. La disciplina prevede che, fino all’omologazione UE definitiva, i principi siano emanati a livello nazionale, ma completamente convergenti con quelli internazionali.

Questo sistema normativo non è puramente teorico: impone al revisore obblighi stringenti di aggiornamento, diligenza e conformità procedurale, con sanzioni civili, penali e disciplinari.

Principi internazionali di revisione (ISA)

I principi di revisione (ISA Italia, ISQM Italia, SA Italia) costituiscono l’ossatura metodologica delle attività del revisore e hanno valore sia tecnico che deontologico. La loro applicazione è obbligatoria per ogni incarico di revisione legale. Il corpus si articola in oltre venti principi, dal n. 200 al n. 720, che coprono tutte le aree della revisione:

- ISA Italia 200: descrive gli obiettivi generali del revisore indipendente e le modalità operative secondo le best practice mondiali.

- ISA Italia 220: impone standard di qualità nella gestione dell’incarico, con particolare attenzione anche alla supervisione e rispetto delle regole di controllo interno.

- ISA Italia 230, 240 e seguenti: fissano i requisiti di documentazione, valutazione del rischio di frode, comunicazione con organi di governance, acquisizione degli elementi probativi e valutazione delle carenze.

- ISQM Italia 1 e 2: nuovi principi (in vigore dal 2025) che disciplinano la gestione della qualità nell’operato del revisore, il riesame critico delle procedure e la responsabilità organizzativa per la qualità nelle società di revisione.

Nel sistema italiano, sono previste due specificità: la verifica della regolare tenuta della contabilità sociale (SA Italia 250B) e la coerenza tra relazione di gestione e bilancio (SA Italia 720B). Il rispetto stringente di questi princìpi orienta la raccolta delle prove, la valutazione dei rischi, la definizione di strategie di revisione customizzate in funzione del settore, delle dimensioni dell’impresa e della struttura dei controlli interni.

I principi richiedono al revisore di acquisire una ragionevole sicurezza che il bilancio non contenga errori materiali e di ridurre a un livello “accettabilmente basso” il rischio di esprimere un giudizio non corretto. Questa ragionevole sicurezza però, non equivale a certezza assoluta: vi sono limiti (campionamento, stime, tempestività delle informazioni, limiti intrinseci dei sistemi informativi) che il revisore deve sempre esplicitare nella sua relazione.

Etica, indipendenza e responsabilità del revisore

L’affidabilità della revisione risiede prima di tutto nell’autonomia, nell’etica e nella competenza del professionista incaricato. I principi normativi e deontologici impongono al revisore di agire:

- Con indipendenza: senza condizionamenti economici, professionali o personali, sia reali che percepiti, dai soggetti assoggettati a controllo.

- Con integrità e imparzialità: evitando ogni conflitto di interesse, rapporto economico o situazione familiare che possa anche solo potenzialmente minare l’obiettività del giudizio.

- Nel rispetto della riservatezza: proteggendo i dati sensibili ottenuti e non utilizzandoli per fini diversi dall’incarico stesso.

Il revisore risponde pienamente delle proprie conclusioni, essendo chiamato a dimostrare – in caso di contenziosi, criticità, errori o omissioni – di aver svolto tutte le procedure richieste dai principi, ed essersi formato un’opinione ragionevolmente certa sulla base di un’adeguata raccolta e valutazione delle evidenze. L’inosservanza di questi obblighi può comportare la radiazione dall’albo, la responsabilità civile verso danni arrecati a terzi e nei casi più gravi, profili di responsabilità penale.

L’etica professionale, quindi, si traduce non solo in scelte tecniche, ma in un’impostazione deontologica che permea ogni fase della revisione: dalla pianificazione del lavoro alla comunicazione dei risultati, dalla gestione delle criticità al costante aggiornamento delle proprie competenze. In ultima istanza, il valore della revisione e la sua funzione di tutela del pubblico interesse dipendono dalla fiducia collettiva nell’autonomia, nel rigore e nella responsabilità dei revisori legali.

Il processo e le tecniche di revisione contabile

Comprendere il processo di revisione contabile significa accedere al cuore del mestiere del revisore: non si tratta di una semplice verifica aritmetica dei dati di bilancio, ma di una metodologia stratificata, scientifica e orientata al rischio, che si muove dalla pianificazione strategica fino alla redazione delle carte di lavoro e dell’opinione finale. La revisione è un percorso rigoroso, fatto di fasi analitiche e procedure, scelte di merito e applicazione di principi condivisi, che mira a ridurre il rischio di errori significativi nella rappresentazione finanziaria e a garantire la qualità delle informazioni prodotte dall’ente oggetto di revisione. In questo capitolo vengono esaminate le fasi salienti del processo, la logica della valutazione del rischio, le principali tecniche applicate e l’importanza cruciale della documentazione, cioè delle carte di lavoro su cui si fonda la credibilità dell’intervento di revisione.

Le fasi del processo

Il processo di revisione contabile si articola in quattro macro-fasi, ciascuna con obiettivi, strumenti e procedure specifiche:

- Accettazione dell’incarico e valutazione preliminare: prima di iniziare, il revisore verifica la propria indipendenza e competenza, raccoglie informazioni chiave sull’ente, negozia e formalizza il mandato. Viene effettuata una valutazione sul rischio di accettare l’incarico, considerando eventuali elementi che possano compromettere la qualità o la sostenibilità dell’audit.

- Pianificazione: è la fase più critica. Qui il revisore studia l’impresa, il settore di attività, la struttura dei processi e delle politiche contabili, definendo le aree significative da sottoporre allo scrutinio più rigoroso. Viene elaborata una strategia di revisione, si individuano le aree di rischio e si determina la “materialità”, ovvero la soglia di errore oltre la quale un’informazione rischia di essere fuorviante per il lettore del bilancio.

- Esecuzione delle verifiche (fieldwork): il revisore applica le procedure, raccoglie evidenze documentali, effettua test e riscontri incrociati su dati, flussi e transazioni, analizza le scelte valutative, verifica la tenuta del controllo interno. Le procedure applicate, sia di dettaglio che analitiche, variano in funzione della natura, dimensione e rischiosità delle aree da investigare.

- Conclusione e relazione finale: al termine del lavoro, il revisore forma il proprio giudizio, aggrega e interpreta le evidenze, redige le carte di lavoro e la relazione, esprimendo formalmente la propria opinione sulla veridicità e correttezza del bilancio.

Nel dettaglio i principi ISA-Italia impongono che la revisione sia sempre impostata secondo il “risk approach”, ovvero la strategia e le risposte si modellano in base ai rischi effettivi e potenziali rilevati nella pianificazione.

Valutazione del rischio e materialità

La logica che guida l’audit moderno è il “risk-based auditing”: la revisione non è mai un insieme di procedure standard, ma un processo in cui il revisore deve individuare, valutare e gestire prioritariamente i rischi di errore materiale, frode o omissione. Il rischio di revisione si articola tra tre componenti fondamentali:

- Rischio intrinseco: probabilità di errore significativo presente in una voce di bilancio, prima ancora di considerare i controlli interni.

- Rischio di controllo: rischio che i sistemi di controllo interno non prevengano o individuino un errore significativo.

- Rischio di individuazione: rischio che le procedure di revisione non rilevino errori significativi, anche se presenti.

La “materialità” in revisione indica la soglia quantitativa o qualitativa di errore o omissione che può condurre un lettore del bilancio a prendere decisioni scorrette o infondate. La materialità viene fissata durante la pianificazione in funzione della dimensione e complessità dell’azienda, della sensibilità delle attività, della presenza di operazioni straordinarie e del rischio di frodi.

Le procedure di revisione vengono calibrate proprio sulla base della gravità dei rischi e della soglia di materialità, consentendo al revisore di concentrare le risorse sulle aree più critiche e rilevanti.

Le principali tecniche di revisione

Il revisore professionista dispone di un ventaglio di tecniche e procedure, articolate tra strumenti d’indagine “analitica” e “di dettaglio”:

- Procedure analitiche: consistono nell’analisi di trend, rapporti e variazioni, nel confronto dei dati reali con le proiezioni, con gli esercizi precedenti e con i benchmark di settore. L’obiettivo è identificare anomalie, scostamenti e segnali di potenziale errore sistemico.

- Test di dettaglio: si tratta di analizzare l’effettiva esistenza, validità e completezza di operazioni e saldi specifici, mediante la verifica di documenti, contratti, fatture, registri e movimenti bancari.

- Conferme esterne e circolarizzazioni: il revisore può richiedere riscontri a terzi (banche, clienti, fornitori) per confermare saldi, crediti, debiti, disponibilità e condizioni contrattuali.

- Osservazioni fisiche: in alcune situazioni, il revisore esegue ispezioni fisiche, ad esempio inventari di magazzino, patrimonio immobiliare, asset produttivi.

- Analisi dei processi e controlli interni: una parte rilevante delle tecniche di revisione riguarda l’esame della qualità, completezza e efficacia del sistema di controllo interno adottato dall’azienda (policy, procedure, segregazione dei compiti, autorità e responsabilità).

Il lavoro è completato dalle tecniche di campionamento (selezione di transazioni o saldi in base a criteri statistici o professionali) e dall’impiego crescente di strumenti digitali (data analytics), che facilitano la rilevazione di anomalie su grandi moli di dati.

Documentazione delle verifiche e carte di lavoro

La revisione non si conclude solo con l’espressione del giudizio: ogni fase, riscontro e scelta devono essere documentate in modo chiaro e robusto. Le carte di lavoro sono la traccia delle procedure svolte, delle evidenze raccolte, delle valutazioni di rischio, delle motivazioni alla base di ogni decisione – costituendo il principale strumento di difesa del revisore in caso di contestazioni.

Secondo i principi ISA, la documentazione deve essere completa, riconducibile ai test svolti e mantenuta per almeno dieci anni. È attraverso le carte di lavoro che si dimostra la correttezza dell’audit, la coerenza delle procedure al rischio individuato e la ragionevolezza del giudizio finale. In assenza di una documentazione strutturata e aggiornata, qualunque revisione – anche se tecnicamente accurata – perde di valore professionale e giuridico.

Le società di revisione dispongono di modelli standard, checklist e software dedicati per la redazione, archiviazione e revisione delle carte di lavoro, che rappresentano oggi un patrimonio aziendale di alta rilevanza.

Il processo di revisione contabile è quindi una sequenza strutturata di attività guidate dalla valutazione del rischio e dalla rilevanza delle informazioni, centrate su tecniche specialistiche e documentate rigorosamente. La credibilità della funzione di revisione discende dall’aderenza metodologica a questi principi, dalla costante attenzione alla materialità e dalla esemplare tenuta delle carte di lavoro, che incarnano la memoria tecnica e deontologica di ogni audit professionale.

Revisione nella pratica: soggetti, strumenti, casi e limiti

Se la teoria e la normativa della revisione contabile rappresentano la struttura portante del controllo societario, è nell’applicazione pratica che la revisione esprime il suo vero valore, ponendosi come elemento attivo di governance, presidio di trasparenza e dialogo tra i diversi attori aziendali. Comprendere la revisione nella prassi significa non solo conoscere il ruolo del revisore, ma anche il sistema di relazioni, obblighi, strumenti operativi e limiti strutturali che caratterizzano questa funzione nell’ecosistema aziendale contemporaneo. In questo capitolo si analizzano la relazione tra revisore e azienda, l’intreccio dei poteri e dei doveri con l’organo di controllo e si illustrano le diverse tipologie di giudizio finale espresse dal revisore, soffermandosi infine sui limiti fisiologici e normativi della revisione stessa.

Interazione tra revisore e azienda

Il lavoro del revisore si svolge all’interno di una relazione sistemica e continua con la struttura aziendale. Questo rapporto richiede equilibrio tra autonomia del professionista e collaborazione costruttiva con amministratori, responsabili amministrativi, CFO, altre funzioni di controllo (risk management, compliance, internal audit). Il revisore deve ottenere pieno accesso a tutti i dati, documenti, processi, locali e personale necessari per svolgere le proprie analisi.

Durante la pianificazione e l’esecuzione della revisione, si instaura un dialogo tecnico-operativo volto al chiarimento di anomalie, approfondimento di processi, discussione di valutazioni e stime. Il revisore può segnalare episodicamente, anche in corso d’opera, carenze nei controlli, rischi emergenti, errori o pratiche contrarie ai principi contabili. La trasparenza e la tempestività nella risposta dell’azienda sono indicate come uno dei parametri fondamentali per valutare la correttezza dell’interazione.

In contesti complessi (gruppi multinazionali, PMI con governance familiare, aziende con frequenti operazioni straordinarie), una gestione consapevole del rapporto revisore-azienda può fare la differenza tra una semplice compliance normativa e un vero contributo al miglioramento della gestione e della cultura del controllo interno.

Rapporti con l’organo di controllo

Nel modello italiano, sono due le principali figure di controllo societario: l’organo di controllo (collegio sindacale o sindaco unico) e il revisore legale dei conti. Entrambi possono coesistere, specie nelle società che superano certi limiti dimensionali o svolgono attività pubblicamente rilevanti, ma svolgono funzioni distinte e complementari.

- L’organo di controllo vigila sulla legalità e regolarità della gestione, sulle procedure amministrative, sul rispetto delle norme statutarie e può essere incaricato (nelle SRL e in molte spa) anche della revisione legale dei conti. In tal caso, il soggetto – sindaco unico o collegio – svolge sia la vigilanza gestoria che il controllo sulla correttezza del bilancio (funzione mista).

- Il revisore legale (persona fisica o società iscritta all’albo) ha come mission esclusiva la verifica e l’attestazione che il bilancio sia redatto secondo i criteri di legge e rappresenti in modo veritiero e corretto la realtà aziendale. Non partecipa alla gestione, non ha poteri ispettivi sulle operazioni amministrative in senso lato, ma si concentra sulle procedure contabili, le evidenze e i risultati finanziari.

Nelle SRL la nomina del revisore o dell’organo di controllo è subordinata alle soglie previste dall’art. 2477 c.c. e dal D.Lgs. 39/2010. In molte fattispecie, lo statuto può anche prevedere la presenza sia dell’organo di controllo che del revisore, che devono collaborare pur mantenendo autonomia funzionale e responsabilità separate.

Gli scambi tra revisore e organo di controllo (soprattutto nei casi di coesistenza) sono formalizzati con riunioni, trasmissione delle carte di lavoro rilevanti e comunicazioni periodiche sulle anomalie, sulle criticità riscontrate e sulle irregolarità gestionali che emergano durante l’attività. In caso di crisi aziendali (es. segnalazione ex art. 14 Codice della Crisi), revisori e organi di controllo hanno obblighi di allerta rafforzati e di tempestiva comunicazione agli amministratori e alle autorità competenti.

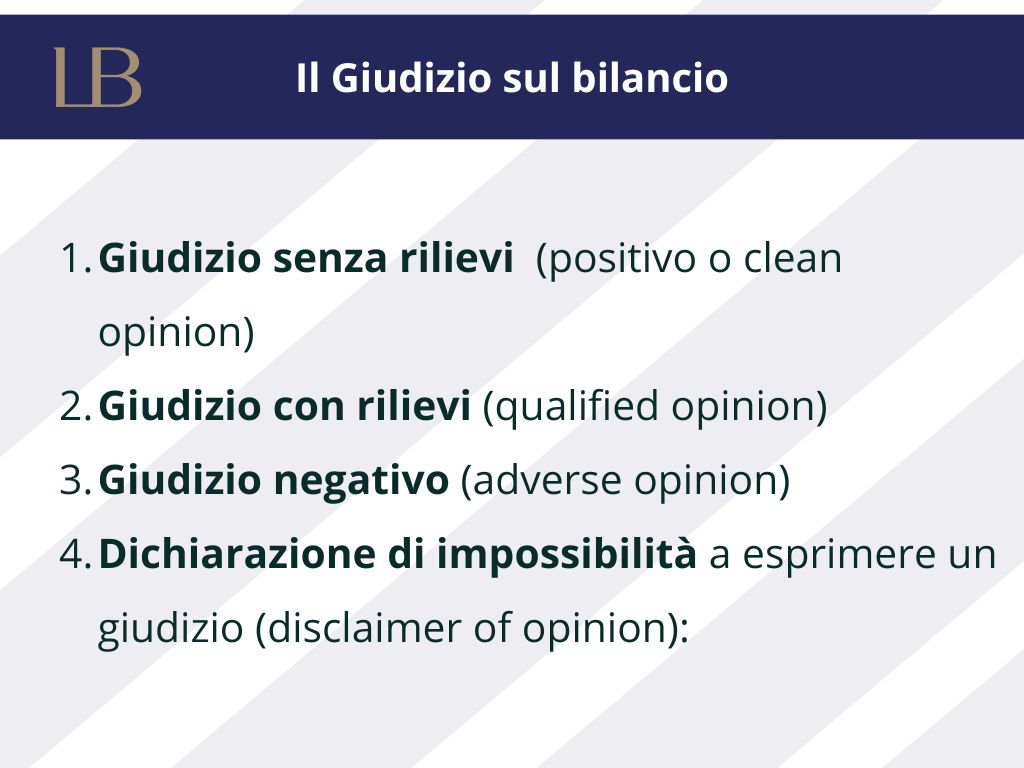

Le tipologie di giudizio e la relazione finale

Il culmine del percorso di revisione è rappresentato dal “giudizio” sul bilancio, espresso dal revisore con una relazione che accompagna ogni documento contabile sottoposto a verifica. La relazione finale è strutturata e redatta secondo precise indicazioni ISA Italia ed è destinata sia al management che alle assemblee dei soci, ai finanziatori, al mercato e alle autorità di vigilanza.

Le principali tipologie di giudizio sono:

- Giudizio senza rilievi (positivo o clean opinion): il bilancio rappresenta in modo veritiero e corretto la situazione aziendale, senza riserve o incertezze rilevanti.

- Giudizio con rilievi (qualified opinion): il revisore ha riscontrato alcune anomalie giudicate non pervasive, limitate a specifiche voci o aree, ma che non inficerebbero l’intero bilancio.

- Giudizio negativo (adverse opinion): vi sono errori, irregolarità o distorsioni gravi e pervasive che compromettono la verità e la correttezza del bilancio nel suo insieme.

- Dichiarazione di impossibilità a esprimere un giudizio (disclaimer of opinion): il revisore non può pronunciarsi perché, per limitazioni oggettive o soggettive (assenza di prove, rilevanti incertezze), non è in grado di raccogliere sufficienti elementi probativi.

La relazione finale contiene, oltre al giudizio, la descrizione delle principali procedure svolte, i rischi significativi riscontrati, le aree di maggiore attenzione e talvolta dei “key audit matters” che aiutano a comprendere le motivazioni delle scelte del revisore.

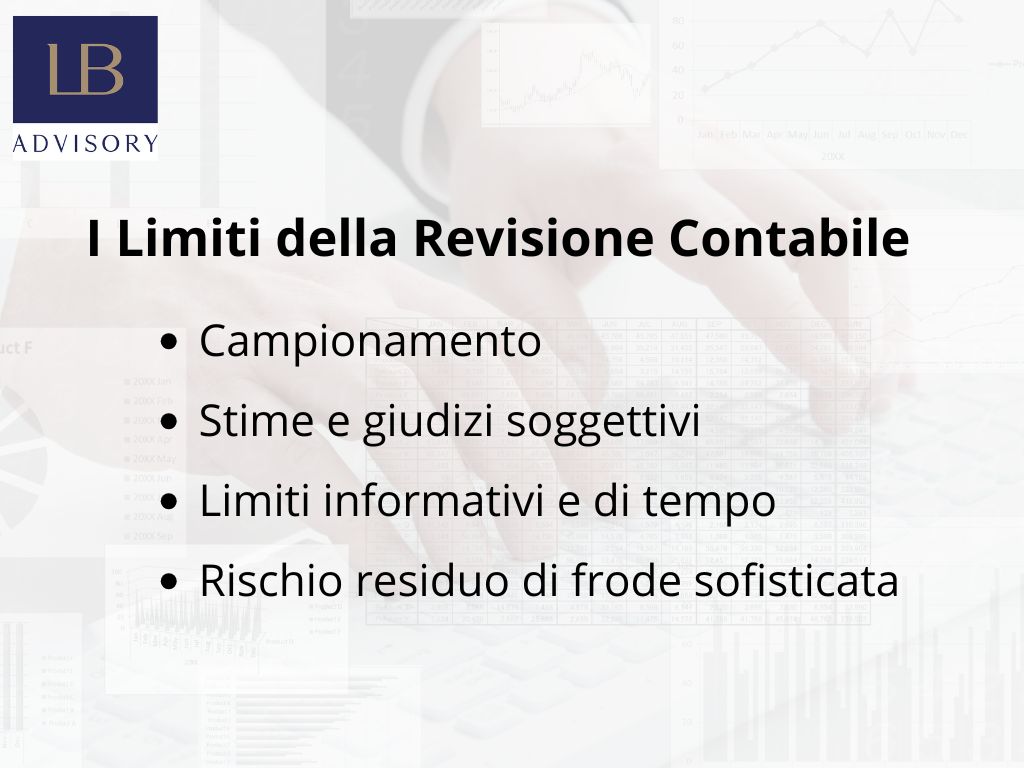

Limiti della revisione

Nonostante la rigorosità del processo, la revisione legale dei conti non garantisce l’assoluta assenza di errori o frodi nel bilancio, ma soltanto una “ragionevole sicurezza”. Alcuni limiti fisiologici sono insiti nell’attività di revisione:

- Campionamento: i controlli spesso non sono esaustivi, ma basati su analisi di campioni statistici o ragionati dei dati di bilancio e delle operazioni, per ragioni di efficienza e sostenibilità economica.

- Stime e giudizi soggettivi: alcune valutazioni (crediti deteriorati, accantonamenti, fair value, impairment test) coinvolgono stime e assunzioni che, pur validate dal revisore, restano intrinsecamente incerte.

- Limiti informativi e di tempo: ogni revisione comporta inevitabili vincoli di tempistica, accessibilità ai dati e qualità delle procedure e dei controlli interni aziendali.

- Rischio residuo di frode sofisticata: la revisione può non individuare frodi particolarmente ben orchestrate, soprattutto in presenza di collusione interna tra gli amministratori o di pratiche fraudolente molto evolute.

Non solo: il revisore non ha il compito di segnalare qualunque inefficienza o rischio, né di attestare la futura solvibilità dell’ente, bensì di pronunciarsi sulla ragionevole attendibilità del bilancio a una certa data. Il valore della revisione risiede pertanto nella qualità e nell’indipendenza del lavoro svolto, nella trasparenza della relazione finale e nella consapevolezza del proprio ruolo etico e sociale.

Evoluzione e spunti operativi

La revisione contabile, disciplina con solide radici storiche e normative, sta vivendo negli ultimi anni una trasformazione senza precedenti. Automazione, data analytics, intelligenza artificiale e nuove esigenze di rendicontazione stanno ridefinendo non soltanto gli strumenti e i processi di audit, ma anche il ruolo stesso del revisore e il valore strategico di questa funzione nel contesto aziendale. Questo capitolo offre una panoramica delle frontiere più attuali della revisione, indica come le aziende possano affrontare con consapevolezza una revisione efficace e propone una riflessione sulla centralità della qualità e dell’etica in un mondo sempre più data-driven.

Nuove tecnologie e digitalizzazione: data analytics, IA

L’irruzione degli strumenti digitali ha reso possibile una revisione sempre più profonda, efficiente e strutturata. I sistemi di data analytics consentono oggi al revisore di analizzare grandi volumi di dati in modo sistematico, rapido e senza le limitazioni del tradizionale campionamento manuale. L’applicazione di algoritmi di intelligenza artificiale (IA) e machine learning permette di identificare in tempo reale anomalie, pattern sospetti e rischi di frode che sarebbero difficilmente intercettabili con tecniche puramente umane.

Tali strumenti trovano impiego in tutte le fasi, dall’automazione delle riconciliazioni bancarie alla validazione dei movimenti di magazzino, dal controllo incrociato di saldi contabili all’analisi predittiva delle posizioni a rischio. L’IA consente la formulazione automatizzata di working papers, l’elaborazione di strategie di risk assesment personalizzate, l’estrazione automatica di dati strutturati e l'attuazione di controlli in tempo reale su intere basi documentali.

Tuttavia, il valore della revisione digitale non risiede solo nella potenza degli strumenti, ma nella capacità dell’uomo-di coniugare l’analisi automatica con le competenze professionali e l’esperienza manageriale: i risultati generati dai software richiedono sempre interpretazione, contestualizzazione, supervisione tecnica e l’esercizio di giudizio critico. La revisione moderna si configura quindi come un processo “ibrido”, dove l’IA segnala le anomalie e il professionista governa il processo decisionale, offrendo insight e raccomandazioni strategiche.

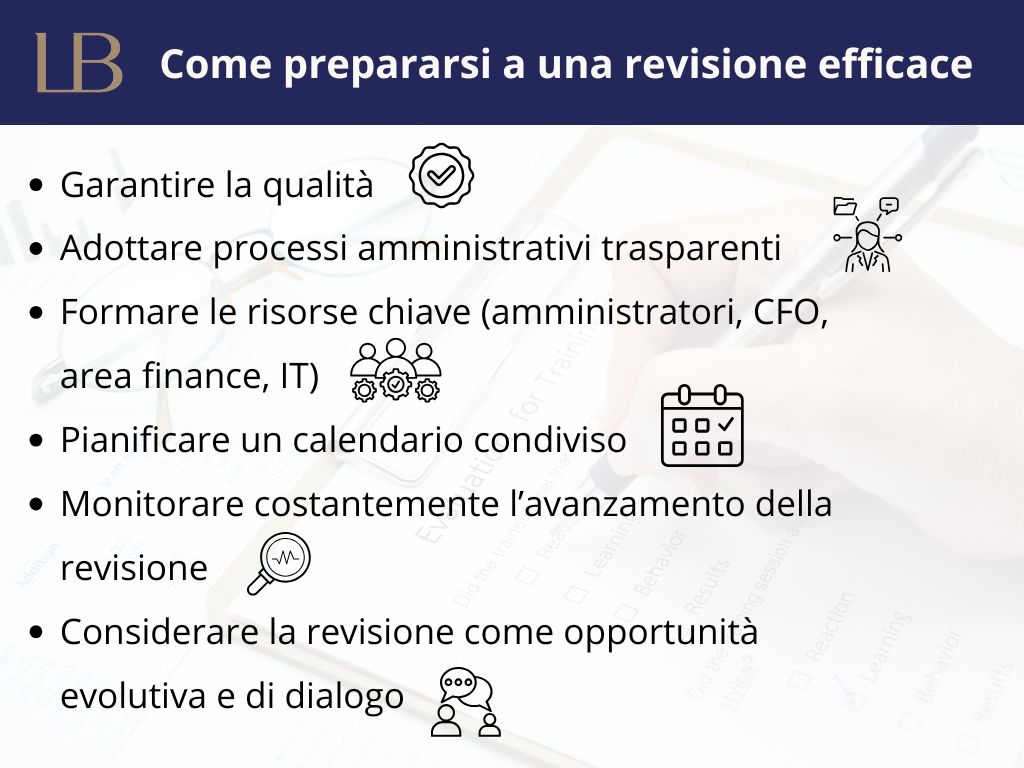

Come prepararsi a una revisione efficace

L’adozione delle tecniche più avanzate non è sufficiente, se non accompagnata da adeguata preparazione aziendale. Per ottenere il massimo da una revisione – sia in ottica obbligatoria che volontaria – ogni impresa dovrebbe:

- Garantire la qualità, completezza e tempestività dei dati e della documentazione messi a disposizione del revisore.

- Adottare processi amministrativi trasparenti, procedure codificate e un sistema di controllo interno strutturato.

- Formare le risorse chiave (amministratori, CFO, area finance, IT) su logiche e finalità della revisione, prevenendo atteggiamenti reticenti o passivi che dilatano tempi e costi.

- Pianificare un calendario condiviso delle verifiche, assicurando la presenza dei responsabili nei momenti chiave del fieldwork.

- Monitorare costantemente l’avanzamento della revisione, risolvendo tempestivamente eventuali rilievi.

- Considerare la revisione come opportunità evolutiva e di dialogo, più che come mero adempimento.

Una revisione efficace inizia “a monte” della verifica, con una cultura aziendale orientata alla trasparenza, alla collaborazione e al miglioramento continuo dei presidi di controllo.

Errori comuni e best practice

L’esperienza concreta nella revisione contabile mostra che determinati errori sono ricorrenti e rischiano di minare la buona riuscita dell’attività di verifica. Ad esempio, spesso la mancata integrazione dei sistemi gestionali aziendali rende i flussi informativi particolarmente complessi o incoerenti, complicando le riconciliazioni e incrementando le possibilità di errore. A questo si aggiungono ritardi, omissioni o atteggiamenti reticenti nella trasmissione di documenti e risposte da parte delle funzioni aziendali interessate, dinamiche che possono rallentare significativamente le tempistiche dell’audit e creare tensioni tra revisore e management.

Non meno critico è il caso in cui la cultura del controllo interno all’interno dell’azienda risulti debole: ciò si manifesta in procedure non codificate, ruoli non chiaramente definiti, autorizzazioni poco formali e, in generale, con una moltiplicazione delle criticità operative che sfuggono al presidio ordinario. Un ulteriore aspetto problematico è la tendenza a sottovalutare il concetto di materialità oppure a non attribuire il giusto peso alle raccomandazioni fornite dal revisore, con la conseguenza di minimizzare rischi che invece meritano una presa in carico responsabile. Infine, nelle organizzazioni più tecnologiche si nota talvolta una fiducia eccessiva nei sistemi automatici e nell’analisi dei dati, senza però sviluppare un’adeguata visione d’insieme sui rischi e perdere la capacità di lettura critica e contestuale dei processi.

Per assicurare una revisione davvero efficace, le best practice non dovrebbero limitarsi a standard procedurali: risulta fondamentale garantire la coerenza e l’accuratezza dell’informazione, coinvolgere tempestivamente tutte le funzioni rilevanti nei momenti chiave dell’audit, considerare ogni suggerimento come un’opportunità di crescita organizzativa e mantenere, durante tutto il processo, un dialogo trasparente e costruttivo con il revisore. Solo così la revisione può diventare, da adempimento formale, uno strumento di effettivo miglioramento per l’azienda.

Il valore strategico della revisione

Nel mercato moderno, la revisione contabile non è più solo presidio di legalità, ma leva competitiva e asset immateriale. Un bilancio revisionato con successo:

- accresce la reputazione aziendale verso investitori, banche, partner e istituzioni;

- facilita l’accesso a linee di credito, bandi, processi di M&A, quotazioni e crescita internazionale;

- rafforza le strategie di governance e risk management;

- consente di anticipare crisi e correggere tempestivamente rotture nella catena del valore, prevenendo derive reputazionali e danni economici.

La revisione rappresenta quindi un vero “vantaggio competitivo soft”, specie in contesti internazionali o settori ad alta regolamentazione. L’azienda che investe in qualità, trasparenza e dialogo con il revisore si assicura migliori performance di lungo termine e una maggiore resilienza rispetto ai competitor.

Conclusioni e prospettive future

La revisione contabile è destinata ad assumere un ruolo ancora più centrale nella vita economico-finanziaria del futuro: l’adozione diffusa delle tecnologie digitali, l’imposizione di nuovi requisiti ESG, la crescente domanda di trasparenza, rapidità e accountability stanno trasformando la professione del revisore e le aspettative sociali.

Le prossime frontiere riguarderanno l’integrazione dell’intelligenza artificiale generativa, blockchain per la validazione istantanea dei dati, piattaforme collaborative e reportistica in tempo reale. Ma la sfida costante resterà la sintesi tra innovazione e rigore umano: la macchina genera dati, il revisore produce fiducia.

In conclusione, la revisione contabile, fra strumenti digitali e responsabilità etica, resta uno degli snodi essenziali per società sostenibili, mercati robusti e imprese capaci di crescere in modo trasparente e competitivo.