Negli ultimi anni molte imprese si sono trovate a navigare in contesti in cui le regole del gioco cambiano rapidamente: cicli di domanda sempre più brevi, materie prime e forniture con prezzi volatili, pressione competitiva crescente sia da concorrenti locali sia da player internazionali.

In questo scenario, avere “sensazioni” sullo stato di salute dell’azienda non è più sufficiente: servono numeri capaci di raccontare come il modello di business reagisce quando le vendite salgono o scendono, e quali conseguenze concrete ha tutto questo sui risultati economici. La leva operativa nasce esattamente qui: aiuta a capire quanto il conto economico dell’impresa è sensibile alle variazioni di fatturato, in funzione di come sono costruiti i suoi costi.

Per molte PMI, il tema viene spesso percepito come qualcosa di tecnico, da lasciare al commercialista o al controller. In realtà la leva operativa incide direttamente su questioni molto pratiche:

Comprendere questi meccanismi non è quindi un esercizio teorico, ma un prerequisito per prendere decisioni più consapevoli sulla crescita, sugli investimenti, sull’organizzazione interna e sulle politiche commerciali. In altre parole, è uno degli strumenti che permette di passare da una gestione “a sensazione” a una gestione realmente guidata dai numeri.

La leva operativa diventa ancora più rilevante in un contesto in cui i margini sono sotto pressione. In molti settori i listini non possono essere aumentati liberamente, perché il mercato non li assorbirebbe, e allo stesso tempo i costi tendono a crescere o, nel migliore dei casi, a non diminuire con la stessa rapidità dei ricavi. Sapere in anticipo quanto un certo calo di fatturato può “pesare” sull’utile operativo permette di impostare piani di contenimento, di rinegoziare contratti, di ripensare l’organizzazione del lavoro prima che i problemi emergano nel bilancio. Allo stesso modo, quando le cose vanno bene, conoscere la leva operativa consente di cogliere al meglio le fasi positive del mercato, evitando però di esporsi oltre il livello di rischio che l’imprenditore è disposto a tollerare.

Dal punto di vista del controllo di gestione, la leva operativa è un tassello che si integra in un quadro più ampio fatto di budget, analisi costi-volumi-risultati, margine di contribuzione e simulazioni di scenario. Non è un numero da calcolare una volta sola, ma un vero e proprio “sensore” che aiuta a monitorare, periodo dopo periodo, quanto la struttura dei costi è coerente con il livello di rischio e con gli obiettivi di redditività che la proprietà si è data. Vederla in quest’ottica permette di usarla non solo per spiegare il passato, ma soprattutto per progettare il futuro dell’impresa.

In sintesi, parlare oggi di leva operativa significa parlare di resilienza e di capacità di scelta. Resilienza, perché un’azienda che conosce bene il proprio grado di leva operativa è più preparata ad assorbire shock improvvisi sui ricavi senza farsi cogliere totalmente di sorpresa. Capacità di scelta, perché la consapevolezza di come costi fissi e variabili si combinano tra loro consente di valutare con maggiore lucidità alternative come internalizzare o esternalizzare attività, investire in nuove tecnologie, modificare il modello di servizio o ripensare l’organizzazione commerciale. È per questo che la leva operativa non è un tema riservato agli addetti ai lavori, ma un argomento strategico che riguarda in prima persona imprenditori, manager e tutti coloro che sono chiamati, ogni giorno, a prendere decisioni che si riflettono sui numeri dell’azienda.

La volatilità dei mercati non si manifesta solo con “alti e bassi” di fatturato: spesso porta con sé cambiamenti nel comportamento dei clienti, nella durata media dei contratti, nella concentrazione del portafoglio, nella pressione esercitata da clienti chiave sulla riduzione dei prezzi o sull’allungamento dei pagamenti.

In queste condizioni, anche una struttura dei costi che in passato funzionava bene può diventare improvvisamente troppo rigida. Se i costi fissi pesano molto, bastano pochi punti percentuali di ricavi in meno per erodere in modo significativo la redditività; se invece sono quasi tutti variabili, l’azienda è più protetta nelle fasi negative, ma tende a sfruttare meno le fasi positive.

Per leggere e governare questi fenomeni non basta guardare solo al risultato finale di bilancio, perché quel numero arriva tardi e non racconta come ci si è arrivati. Occorre un modo per collegare in modo trasparente i volumi di vendita, la struttura dei costi e il risultato operativo. Qui entrano in gioco gli strumenti del controllo di gestione, che permettono di “smontare” il conto economico in componenti chiave e di analizzare come ciascuna di esse reagisce al variare dei volumi. La leva operativa è uno di questi indicatori: sintetizza in un numero la sensibilità del risultato operativo alle variazioni dei ricavi e, proprio per questo, diventa un punto di riferimento per valutare la tenuta economica dell’impresa in scenari diversi.

Avere numeri affidabili non significa soltanto disporre di dati corretti, ma soprattutto di informazioni strutturate in modo coerente con le decisioni da prendere. Un modello che evidenzia chiaramente quali costi sono fissi e quali variabili rispetto all’attività caratteristica permette, ad esempio, di capire se l’azienda sta crescendo “in modo sano” oppure aumentando i volumi su una base di costi che la espone a rischi eccessivi. La leva operativa, letta nel tempo e non come dato isolato, segnala proprio queste dinamiche, aiutando imprenditori e manager a intervenire prima che le criticità diventino difficili da gestire.

In estrema sintesi, la leva operativa misura quanto il risultato operativo dell’azienda amplifica le variazioni del fatturato a causa della presenza di costi fissi. Quando una parte significativa dei costi non segue l’andamento dei volumi, ogni euro in più di ricavi, una volta coperti i costi variabili, contribuisce direttamente a migliorare il risultato operativo; allo stesso modo, ogni euro in meno di ricavi, oltre una certa soglia, incide in modo più che proporzionale sull’utile. La leva operativa “traduce” questo meccanismo in un indicatore numerico che permette di stimare con rapidità quanto l’utile operativo reagirà al variare delle vendite.

Questo non è un tema solo contabile o di controllo di gestione, perché influenza direttamente il profilo di rischio dell’impresa e quindi le scelte di chi la guida. Un imprenditore che conosce il grado di leva operativa della propria azienda, e ne comprende il significato, può decidere consapevolmente se accettare un livello di rischio più elevato in cambio di una maggiore potenzialità di crescita dei margini, oppure preferire una struttura più flessibile, magari rinunciando a una parte del vantaggio economico nelle fasi espansive in cambio di una maggiore protezione nelle fasi di contrazione del mercato.

Per queste ragioni, la leva operativa dovrebbe entrare stabilmente nel linguaggio quotidiano tra imprenditore, direzione e funzione di controllo di gestione. Non come un tecnicismo da calcolare una volta all’anno, ma come un parametro da utilizzare per leggere meglio le scelte strategiche, gli investimenti, l’organizzazione della produzione e dei servizi, le politiche commerciali.

Dopo aver visto perché la leva operativa è un tema attuale per chi gestisce un’impresa, è utile entrare nel merito delle sue definizioni e dei modi in cui può essere letta e utilizzata. L’obiettivo non è trasformare imprenditori e manager in tecnici di controllo di gestione, ma fornire un linguaggio comune che permetta di ragionare con chiarezza su rischi e opportunità legati alla struttura dei costi.

In modo intuitivo, si può dire che la leva operativa misura quanto i risultati economici dell’azienda “amplificano” le variazioni del fatturato a causa della presenza di costi fissi.

Se un’impresa ha una quota elevata di costi fissi (ad esempio affitti, ammortamenti, personale strutturale) che non si riducono quando le vendite calano, allora anche piccoli scostamenti dei ricavi producono effetti molto rilevanti sull’utile operativo. Al contrario, se la maggior parte dei costi è variabile, cioè cresce e diminuisce insieme ai volumi (materie prime, provvigioni, servizi esterni a consumo), il risultato operativo tenderà a muoversi in modo più proporzionale rispetto ai ricavi, con minori amplificazioni.

La leva operativa è quindi, in prima battuta, un indicatore del grado di rigidità della struttura dei costi. Non si limita a dire “quanti” costi fissi ci sono, ma mostra come questi, combinati con il livello di margine unitario sui prodotti o servizi, rendono più o meno sensibile il risultato operativo alle variazioni delle vendite. È come un moltiplicatore che agisce tra fatturato e reddito operativo: più è alto, più l’azienda corre veloce quando il fatturato cresce, ma più rischia di perdere velocemente redditività quando il fatturato scende.

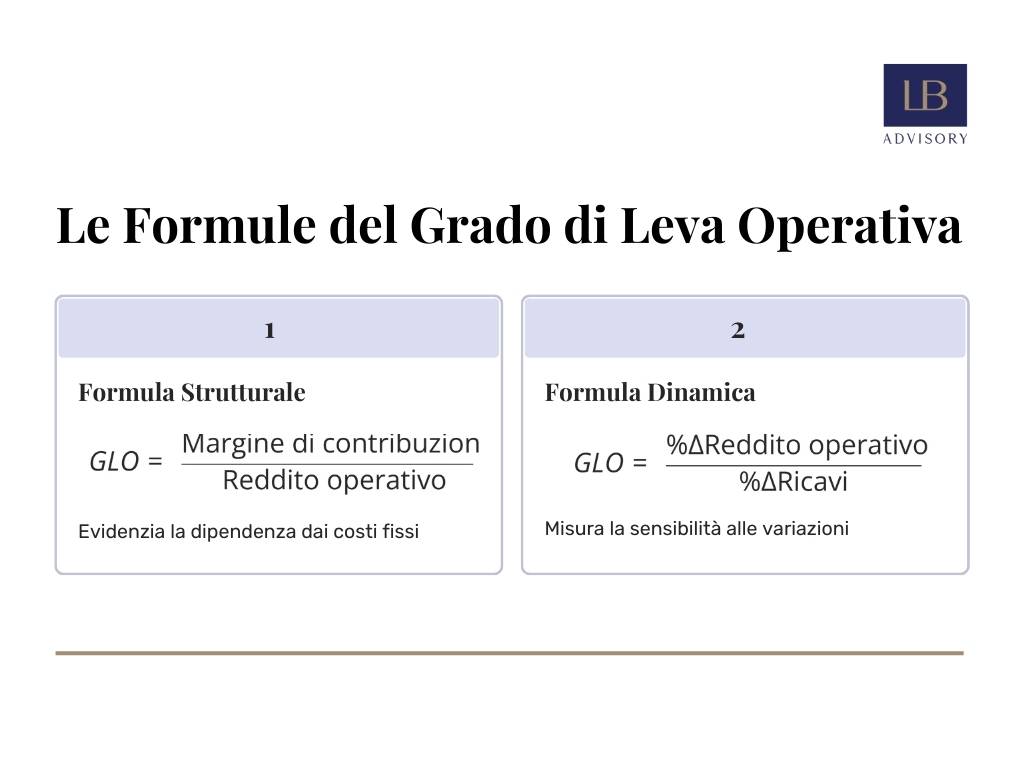

Dal punto di vista tecnico, la leva operativa viene collegata a due grandezze fondamentali: il margine di contribuzione e il reddito operativo. Il margine di contribuzione è la parte di ricavi che rimane dopo aver coperto i costi variabili; serve a coprire i costi fissi e, oltre quella soglia, a generare utile. Il reddito operativo (o risultato operativo) è invece il risultato che si ottiene dopo aver coperto sia i costi variabili sia i costi fissi caratteristici. La leva operativa mette in relazione queste due grandezze e, come si vedrà fra poco, può essere espressa con due formule equivalenti, una più “statica” e una più “dinamica”.

Il grado di leva operativa (spesso indicato come GLO o, in inglese, Degree of Operating Leverage – DOL) può essere calcolato in due modi complementari.

La prima formula è di tipo “strutturale” e si basa sui valori di margine di contribuzione e reddito operativo in un certo livello di attività:

| GLO = | Margine di contribuzione |

| Reddito operativo |

Questa espressione mette in evidenza quanto il reddito operativo dipenda dal margine generato dai ricavi dopo la copertura dei costi variabili. Se il margine di contribuzione è molto superiore al reddito operativo, significa che una parte consistente di quel margine serve a coprire costi fissi importanti; di conseguenza, il grado di leva operativa sarà elevato, e il risultato operativo reagirà in modo amplificato a variazioni anche moderate del fatturato.

La seconda formula è di tipo “dinamico” e misura direttamente la sensibilità del reddito operativo alle variazioni dei ricavi:

| GLO = | % ΔReddito operativo |

| % ΔRicavi |

In questo caso, il grado di leva operativa indica quante volte la variazione percentuale del reddito operativo è superiore (o inferiore) alla variazione percentuale dei ricavi. Se, ad esempio, a fronte di un aumento del fatturato del 5% il reddito operativo cresce del 15%, il GLO è pari a 3. Questo significa che, in quel punto di funzionamento dell’azienda, il risultato operativo è tre volte più “sensibile” rispetto al fatturato.

Le due formule sono legate tra loro: la prima è in genere più utilizzata per calcoli a consuntivo o in fase di budget, la seconda è molto utile quando si vogliono simulare scenari e chiedersi, ad esempio, che cosa accadrebbe al risultato operativo se il fatturato salisse o scendesse di una certa percentuale. In entrambi i casi, il messaggio chiave è lo stesso: più il GLO è elevato, più la struttura dei costi dell’impresa genera un effetto leva sui risultati.

Per tradurre il concetto in un linguaggio immediato, è utile ragionare per esempi.

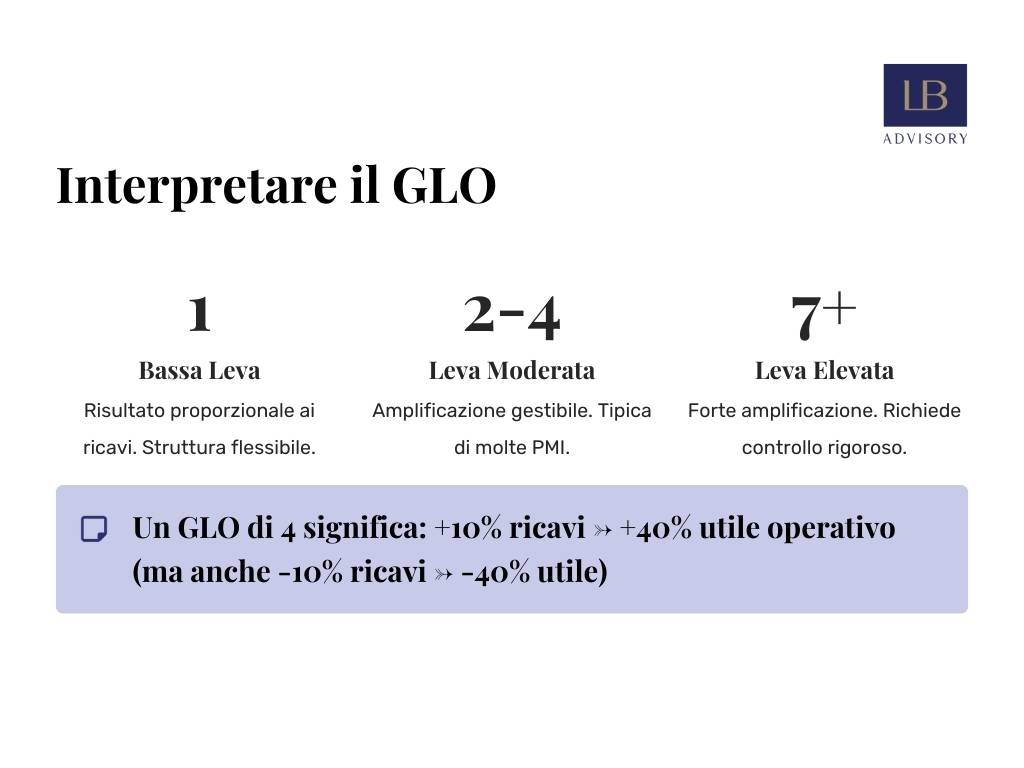

Se il GLO è pari a 1, significa che il reddito operativo si muove in modo sostanzialmente proporzionale al fatturato: un aumento del 10% dei ricavi tende a produrre un aumento di circa il 10% del risultato operativo, e viceversa in caso di calo. Questa situazione è tipica di aziende con struttura dei costi relativamente flessibile, in cui la componente variabile pesa molto.

Con un GLO pari a 2, la redditività è già sensibilmente più reattiva: una variazione del 10% del fatturato tende a generare una variazione del 20% del reddito operativo (in aumento o in diminuzione). Questo grado di leva operativa può essere considerato “gestibile” per molte PMI, purché sia consapevolmente accettato e coerente con il livello di variabilità della domanda nel settore in cui si opera.

Quando il GLO raggiunge valori intorno a 4, l’effetto di amplificazione diventa marcato: un +10% di ricavi si traduce in un +40% di risultato operativo, ma un -10% di ricavi può generare un -40% di reddito operativo. A questi livelli, l’impresa può beneficiare enormemente delle fasi di crescita del mercato, ma è altrettanto esposta nelle fasi di contrazione. Diventa quindi essenziale disporre di strumenti di controllo di gestione che permettano di monitorare costantemente l’evoluzione dei volumi e di predisporre piani di risposta veloce in caso di segnali negativi.

Con un GLO pari a 7 o valori ancora più elevati, ci si trova in presenza di strutture di costo fortemente rigide, spesso legate a investimenti importanti e a un elevato peso di costi fissi strutturali. In questi casi, la minima oscillazione del fatturato ha effetti molto accentuati sui risultati operativi: un +5% di ricavi può far crescere l’utile operativo di oltre il 30%, ma un -5% può ridurlo in maniera altrettanto drastica. Una leva così alta non è di per sé “sbagliata”, ma richiede un grado di consapevolezza e di preparazione che non tutte le imprese possiedono: è necessario che la direzione sia pienamente cosciente di questo profilo di rischio e che il sistema di controllo di gestione sia in grado di intercettare tempestivamente eventuali deviazioni rispetto agli scenari attesi.

La leva operativa non è uguale per tutti: dipende fortemente dal settore in cui si opera, dal modello di business e dalle scelte compiute nel tempo in merito a investimenti, organizzazione e outsourcing. In termini generali, i settori manifatturieri capital intensive – cioè quelli che richiedono impianti, macchinari e infrastrutture importanti – tendono ad avere leva operativa elevata. Qui i costi fissi sono spesso molto consistenti (ammortamenti, manutenzioni, personale tecnico specializzato, strutture logistiche), mentre i costi variabili unitari su materie prime e lavorazioni possono essere relativamente contenuti. Questo fa sì che, una volta coperti i costi fissi, ogni incremento di fatturato produca margini molto superiori, ma anche che eventuali cali di domanda incidano in modo pesante sui risultati.

All’estremo opposto, molte attività di servizi “a basso investimento” possono presentare una leva operativa più contenuta, soprattutto quando l’azienda mantiene una forte flessibilità nella gestione delle risorse umane e ricorre in modo accorto all’outsourcing o a forme contrattuali variabili. In questi casi, una parte significativa del costo del venduto può essere modulata in funzione del volume di attività, riducendo l’effetto di amplificazione sul reddito operativo. Questo non significa che tali imprese siano prive di rischi, ma che il loro profilo di rischio operativo è diverso e spesso più gestibile in caso di improvvise variazioni della domanda.

Il mondo digitale e, in particolare, i modelli basati su software e piattaforme (ad esempio SaaS) offrono un caso interessante: nella fase di costruzione e lancio del prodotto, la leva operativa tende a essere elevata perché si sostengono costi fissi rilevanti di sviluppo e infrastruttura a fronte di ricavi inizialmente limitati. Una volta raggiunta la scala, però, ogni nuovo cliente aggiuntivo genera ricavi con costi marginali molto bassi, facendo crescere rapidamente il margine operativo. Qui la leva operativa può trasformarsi in un potente acceleratore di redditività, ma solo se l’azienda supera la fase di avviamento e raggiunge volumi adeguati.

Infine, le società di consulenza e servizi professionali presentano spesso una situazione intermedia: il costo del lavoro è la componente principale e può essere considerato in parte fisso e in parte variabile, a seconda della rigidità dell’organico e della capacità di adattare il carico di lavoro. In queste realtà, la leva operativa dipende molto dalle scelte organizzative (quanta struttura stabile mantenere rispetto al volume medio di attività) e dal modello di pricing adottato. Anche qui, dunque, non esiste un valore “giusto” in assoluto, ma un equilibrio da ricercare tra potenziale di margine e livello di rischio che l’impresa è disposta a sostenere.

In tutti questi casi, comprendere dove si colloca la propria azienda lungo il continuum tra bassa e alta leva operativa è un passaggio cruciale. Permette di leggere in modo più lucido i risultati, di interpretare correttamente le fasi positive e negative del mercato e, soprattutto, di impostare con maggiore consapevolezza le scelte che verranno approfondite nei capitoli successivi: dalla simulazione di scenari, alle decisioni strategiche, fino alla progettazione di una struttura dei costi coerente con gli obiettivi di crescita e di sostenibilità economica.

Pensi di saper interpretare correttamente il tuo grado di leva operativa e i suoi effetti sul risultato economico?

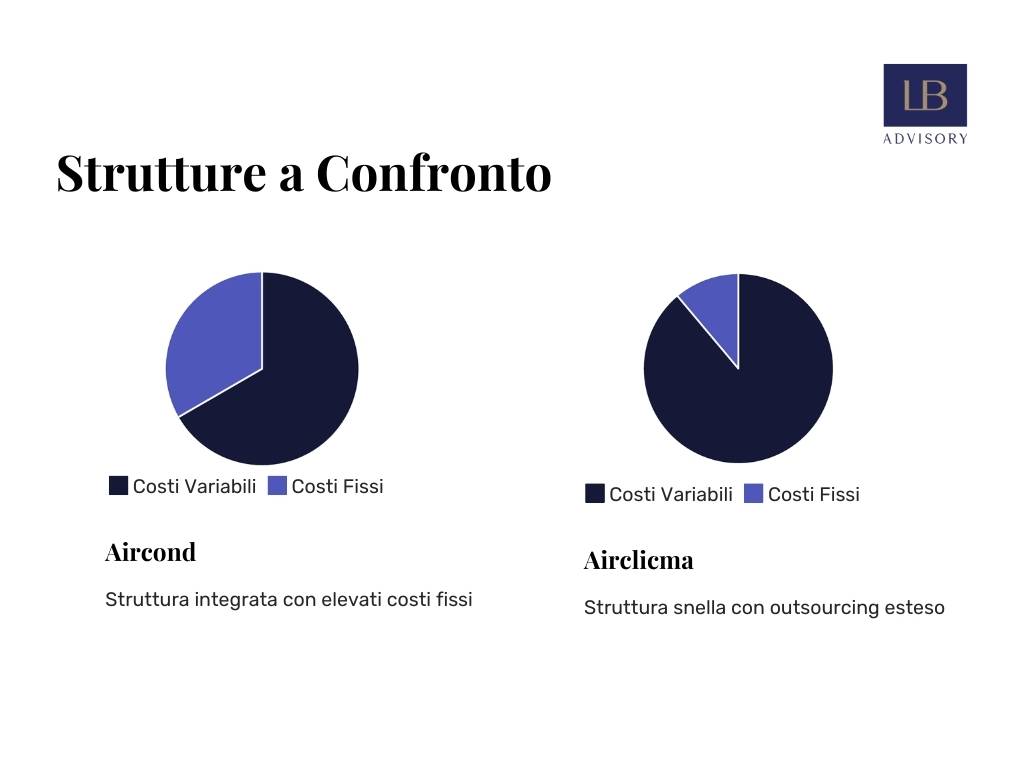

Per comprendere davvero il significato della leva operativa, è utile osservare un esempio concreto. Immaginiamo due aziende che operano nello stesso settore, con lo stesso fatturato e lo stesso reddito operativo, ma con strutture dei costi profondamente diverse. Le chiameremo Aircond e Airclima: entrambe installano e manutengono impianti di climatizzazione per aziende e immobili commerciali.

A prima vista, osservando solo il fatturato e il risultato operativo, le due imprese sembrano equivalenti. Tuttavia, analizzando la composizione dei costi, emerge una differenza fondamentale che si traduce in un profilo di rischio operativo molto diverso. Questo esempio mostra come la leva operativa consenta di rendere visibile questa differenza e di comprenderne le implicazioni.

Supponiamo che entrambe le aziende registrino, in un certo esercizio, i seguenti risultati:

| Voce | Aircond | Airclima |

|---|---|---|

| Fatturato | 10.000.000 € | 10.000.000 € |

| Costi variabili | 6.000.000 € | 8.000.000 € |

| Margine di contribuzione | 4.000.000 € | 2.000.000 € |

| Costi fissi | 3.000.000 € | 1.000.000 € |

| Reddito operativo | 1.000.000 € | 1.000.000 € |

Entrambe le aziende hanno lo stesso reddito operativo (1 milione di euro), ma la composizione dei costi è molto diversa.

Aircond ha scelto un modello più integrato, con una struttura interna ampia e investimenti significativi in personale, attrezzature e infrastrutture. Questo si traduce in costi fissi elevati, ma costi variabili unitari relativamente contenuti.

Airclima, al contrario, ha adottato un modello più flessibile, esternalizzando molte attività operative. I costi fissi sono quindi più bassi, ma i costi variabili sono più elevati, perché comprendono i compensi ai fornitori esterni e ai partner operativi.

La leva operativa rende visibile questa differenza strutturale.

Il grado di leva operativa (GLO) si calcola come:

GLO = Margine di contribuzione / Reddito operativo

Applicando la formula:

Aircond:

GLO = 4.000.000 / 1.000.000 = 4

Airclima:

GLO = 2.000.000 / 1.000.000 = 2

Questo significa che il risultato operativo di Aircond è quattro volte più sensibile alle variazioni del fatturato, mentre quello di Airclima è solo due volte più sensibile.

Pur avendo lo stesso utile operativo attuale, le due aziende hanno quindi un profilo di rischio operativo profondamente diverso.

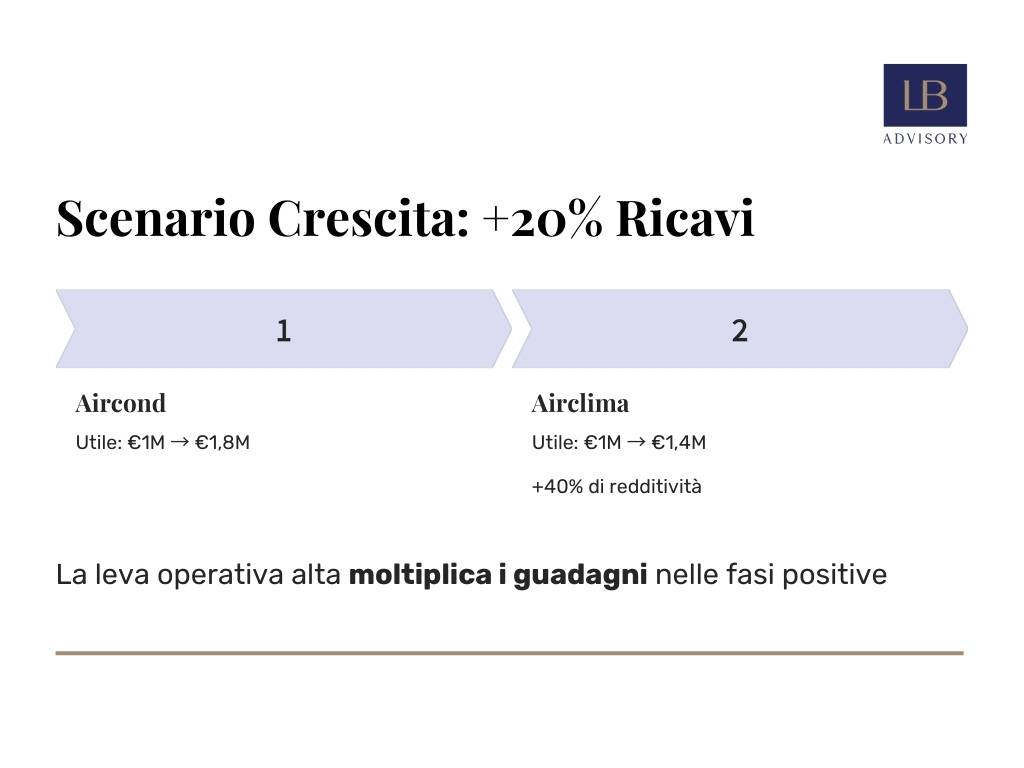

Immaginiamo ora uno scenario favorevole in cui entrambe le aziende aumentano il fatturato del 20%, passando da 10 milioni a 12 milioni di euro.

Assumiamo che i costi variabili crescano proporzionalmente ai ricavi, mentre i costi fissi rimangano invariati nel breve periodo.

Aircond:

L’utile operativo cresce da 1.000.000 € a 1.800.000 €, con un incremento dell’80%.

Airclima:

L’utile operativo cresce da 1.000.000 € a 1.400.000 €, con un incremento del 40%.

La differenza è diretta conseguenza della leva operativa.

Aircond, con GLO pari a 4, trasforma una crescita del fatturato del 20% in una crescita dell’utile operativo dell’80%.

Airclima, con GLO pari a 2, trasforma la stessa crescita del fatturato in una crescita dell’utile operativo del 40%.

Questo mostra il lato positivo della leva operativa elevata: quando i ricavi aumentano, il risultato operativo cresce in modo più che proporzionale.

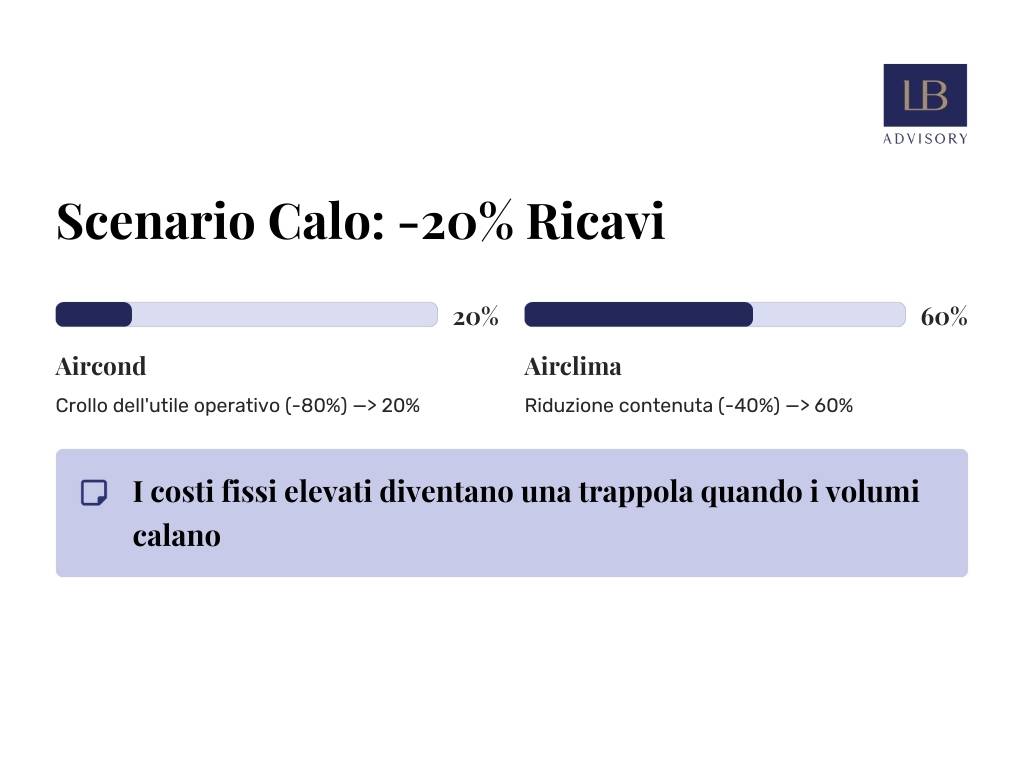

Consideriamo ora uno scenario opposto, in cui entrambe le aziende subiscono una riduzione del fatturato del 20%, passando da 10 milioni a 8 milioni di euro.

Aircond:

Il reddito operativo scende da 1.000.000 € a 200.000 €, con una riduzione dell’80%.

Airclima:

Il reddito operativo scende da 1.000.000 € a 600.000 €, con una riduzione del 40%.

Ancora una volta, la differenza è spiegata dalla leva operativa.

Aircond, con leva operativa più elevata, subisce una riduzione molto più marcata dell’utile operativo.

Airclima, con leva operativa più bassa, mostra una maggiore capacità di assorbire la contrazione del fatturato.

Questo esempio mette in evidenza un punto fondamentale: la leva operativa non misura la redditività, ma la sensibilità della redditività alle variazioni del fatturato.

Due aziende con lo stesso risultato operativo possono avere livelli di rischio molto diversi.

Aircond ha una struttura più rigida, caratterizzata da costi fissi elevati. Questo le consente di beneficiare fortemente delle fasi di crescita, ma la espone a una maggiore volatilità dei risultati in caso di contrazione dei ricavi.

Airclima ha una struttura più flessibile, con costi fissi più contenuti e costi variabili più elevati. Questo limita il potenziale di espansione dei margini nelle fasi positive, ma offre una maggiore protezione nelle fasi negative.

La leva operativa rende esplicito questo trade-off tra rischio e rendimento operativo.

Un valore più elevato di leva operativa indica:

Un valore più contenuto indica invece:

La leva operativa diventa quindi uno strumento essenziale per comprendere non solo quanto un’azienda guadagna oggi, ma quanto i suoi risultati potranno variare in futuro al cambiare delle condizioni di mercato.

Questo consente a imprenditori e manager di progettare consapevolmente la propria struttura dei costi, allineando il profilo di rischio operativo agli obiettivi strategici e alla prevedibilità del proprio mercato di riferimento.

Se vuoi, posso anche rendere questo esempio ancora più potente introducendo il break-even esplicito e mostrando graficamente perché Aircond è più vicina al punto di pareggio in termini relativi. È il tipo di dettaglio che trasforma un buon articolo in un articolo che convince anche chi vive di numeri.

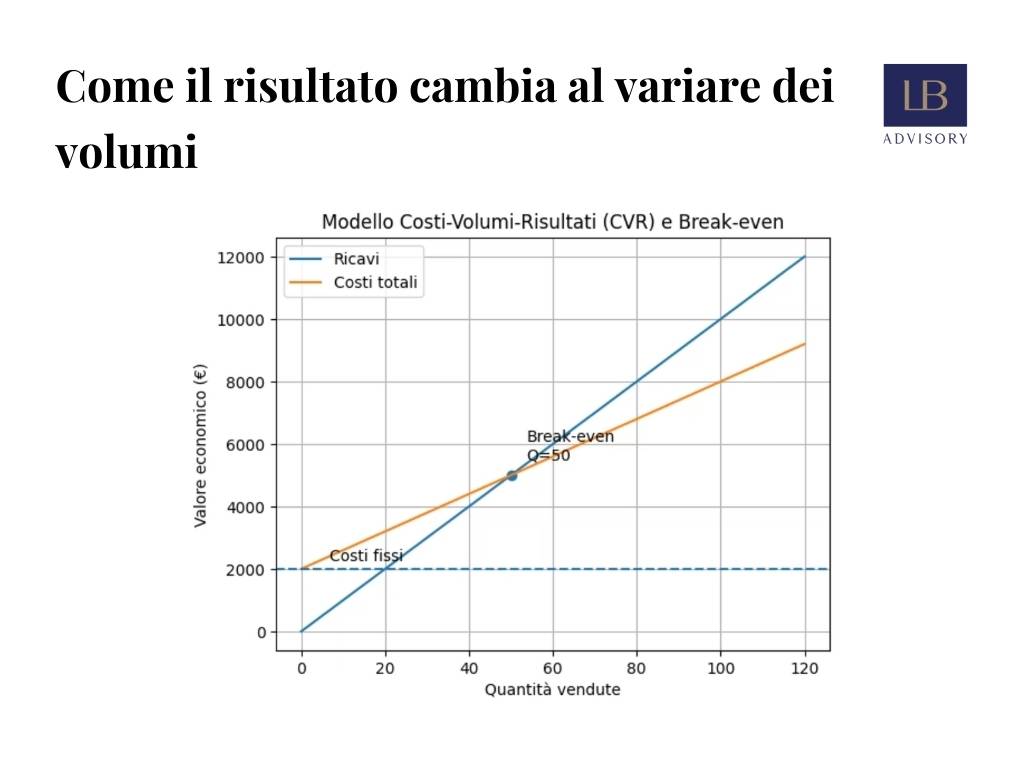

Per capire davvero come usare la leva operativa in azienda non basta conoscerne la definizione: serve un modello che colleghi in modo sistematico costi, volumi e risultati. Questo è esattamente il ruolo dell’analisi costi-volumi-risultati (CVR). Se la leva operativa è il “sensore” che misura quanto il risultato operativo amplifica le variazioni di fatturato, l’analisi CVR è la “mappa” che mostra come si arriva da un certo livello di ricavi a un certo livello di utile, passando per margine di contribuzione, costi fissi e punto di pareggio.

Nel modello CVR, il conto economico viene ricondotto all’essenziale: ricavi, costi variabili, margine di contribuzione, costi fissi, risultato operativo.

Rappresentando questi elementi in un grafico, si ottiene una visione immediata di come il risultato varia al cambiare dei volumi: la linea dei ricavi che cresce con la quantità venduta, la linea dei costi totali che parte da una base fissa e poi sale con una pendenza determinata dai costi variabili unitari. Il punto in cui le due linee si incontrano è il break-even: al di sotto si generano perdite operative, al di sopra utili. La pendenza delle linee e la distanza tra di esse rappresentano, in pratica, il funzionamento della leva operativa.

In questo quadro, la leva operativa non è un numero isolato calcolato “a margine”, ma un indicatore che nasce direttamente dall’analisi CVR. Più ampia è la distanza verticale tra la linea dei ricavi e quella dei costi variabili (cioè maggiore è il margine di contribuzione) e più alta è la base dei costi fissi da coprire, più ripida sarà la crescita del risultato operativo oltre il punto di pareggio. Il grado di leva operativa esprime proprio questa ripidità in forma numerica. Per il controller, ciò significa poter passare con naturalezza da una rappresentazione grafica intuitiva a una misura quantitativa precisa, utile per fare simulazioni e scenari.

Un altro vantaggio dell’integrare leva operativa e CVR è la possibilità di ragionare non solo sul “qui e ora”, ma sulla dinamica nel tempo. Il modello CVR può essere utilizzato su base storica (per spiegare i risultati ottenuti), ma soprattutto in sede di budget e forecast, per capire in anticipo quali combinazioni di volumi, prezzi, mix di prodotto e struttura dei costi porteranno a determinati livelli di redditività e quale grado di leva operativa ne deriverà. In questo senso, la leva operativa diventa una delle chiavi di lettura del modello CVR, e non un calcolo fine a sé stesso.

Vista dal punto di vista del controller, l’analisi costi-volumi-risultati è innanzitutto uno strumento previsionale. Il suo scopo non è solo “fotografare” la situazione, ma permettere di rispondere a domande del tipo:

Per rispondere a queste domande, il controller utilizza il modello CVR come un laboratorio di simulazione. Una volta distinti correttamente costi fissi e variabili, calcolato il margine di contribuzione e individuato il punto di pareggio, è possibile impostare diversi scenari di volume, prezzo e struttura dei costi. Ogni scenario produce un diverso livello di risultato operativo e, come conseguenza, un diverso grado di leva operativa. Così, l’imprenditore può confrontare opzioni alternative non solo in termini di utile atteso, ma anche di rischio operativo associato.

Un aspetto particolarmente utile dell’analisi CVR è la capacità di mettere in evidenza il margine di sicurezza: la distanza tra il fatturato atteso e il fatturato di break-even. Questo indicatore mostra di quanti punti percentuali possono ridursi i ricavi prima che l’azienda inizi a generare perdite operative. Integrato con la leva operativa, il margine di sicurezza aiuta a capire non solo “quanto spazio” l’azienda ha prima di andare in perdita, ma anche quanto velocemente si deteriorerà l’utile se i volumi dovessero avvicinarsi a quella soglia.

Nel lavoro quotidiano, il controller può utilizzare questi strumenti in modo ricorrente: in fase di budget per condividere con il management gli scenari di base, ottimistico e pessimistico; durante l’anno per aggiornare le previsioni alla luce dei dati consuntivi; in occasione di decisioni specifiche (nuovi investimenti, apertura di una nuova linea di prodotto, contratti importanti) per valutare l’impatto sulla struttura dei costi e quindi sulla leva operativa. In tutti questi casi, il valore aggiunto non sta solo nel calcolo, ma nella capacità di tradurre i numeri in messaggi chiari per chi decide.

Infine, l’analisi CVR è uno strumento prezioso per migliorare il dialogo interno tra area amministrazione/controllo e area commerciale/operativa. Mostrare come le scelte sui prezzi, sugli sconti, sui volumi minimi e sul mix di vendita influenzano il margine di contribuzione e, attraverso questo, la leva operativa, aiuta a superare la logica “fatturato a tutti i costi”. Al contrario, sposta l’attenzione sulla qualità del fatturato: non tutti i ricavi hanno lo stesso impatto sul risultato operativo, e il modello CVR, integrato con la leva operativa, rende questa evidenza immediata. In questo modo, la funzione di controllo di gestione diventa un vero partner delle decisioni, supportando l’azienda nel costruire una crescita sostenibile e coerente con il proprio profilo di rischio.

Finora la leva operativa è stata considerata soprattutto come lente per leggere il conto economico e per simulare scenari. Ma il suo vero potenziale emerge quando viene utilizzata per orientare decisioni strategiche che cambiano in modo strutturale la fisionomia dell’impresa.

Ogni scelta che sposta l’equilibrio tra costi fissi e costi variabili – internalizzare o esternalizzare attività, introdurre nuove linee di prodotto, modificare il modello di servizio, cambiare politica commerciale – modifica anche il grado di leva operativa e quindi il profilo di rischio operativo dell’azienda. Usare consapevolmente questo indicatore significa, in sostanza, smettere di ragionare solo in termini di “quanto costa” e iniziare a chiedersi anche “quanto mi espone” e “quanto può moltiplicare i miei risultati”.

Le decisioni di make or buy – cioè produrre o svolgere un’attività internamente oppure affidarla a soggetti esterni – sono tra le più importanti nel determinare la struttura dei costi di un’azienda.

Ogni volta che si decide di internalizzare un’attività prima affidata all’esterno (per esempio la logistica, alcune fasi produttive, l’assistenza tecnica, lo sviluppo software), si tende a trasformare una parte di costi variabili in costi fissi: si assumono persone, si acquistano macchinari, si prendono in affitto spazi, si sottoscrivono canoni. Al contrario, quando si esternalizza, si segue il percorso opposto: ci si libera di una parte di costi fissi e si accetta di pagare servizi in base al loro effettivo utilizzo.

La leva operativa è lo strumento che permette di quantificare l’effetto di queste scelte, andando oltre la valutazione immediata sul costo unitario. Spesso, infatti, l’internalizzazione è attraente perché riduce il costo unitario di una certa attività rispetto al prezzo richiesto da un fornitore esterno; tuttavia, per ottenere quel risparmio, l’azienda deve caricarsi di costi fissi che rimarranno anche in caso di calo dei volumi.

Il modello di analisi costi-volumi-risultati, integrato con il calcolo del nuovo grado di leva operativa, consente di confrontare in modo chiaro due scenari: da un lato, un assetto con più costi fissi e costi variabili unitari più bassi; dall’altro, un assetto più leggero, con meno costi fissi ma costi variabili unitari più alti.

Nella pratica, il controller può supportare questa valutazione costruendo per ciascuno scenario un conto economico semplificato sui livelli di volume attesi, calcolando il margine di contribuzione, il nuovo punto di pareggio e il grado di leva operativa che ne deriva. In questo modo, l’imprenditore non guarda solo al risparmio unitario, ma vede chiaramente:

Allo stesso modo, quando si valuta un progetto di outsourcing, non basta considerare il costo apparente del servizio esterno: occorre analizzare in che misura l’esternalizzazione libera l’azienda da costi fissi rigidi e quanto questo contribuisce a ridurre la leva operativa. In contesti molto volatili, accettare un costo unitario leggermente più alto in cambio di una struttura più flessibile può essere una scelta razionale: si sacrifica una parte di margine potenziale nelle fasi positive in cambio di una maggiore capacità di adattamento nelle fasi negative. La leva operativa, resa esplicita nei numeri, aiuta a visualizzare con precisione questo compromesso.

È importante sottolineare che non esiste una “regola d’oro” valida per tutti: la decisione dipende dalla prevedibilità della domanda, dalla forza competitiva dell’azienda, dalla disponibilità di fornitori affidabili e, non da ultimo, dalla propensione al rischio dell’imprenditore. Ciò che conta è che il make or buy non venga deciso solo sulla base dell’intuizione o del confronto tra due listini prezzi, ma sulla base di una valutazione strutturata dell’impatto sulla leva operativa e, quindi, sul profilo di rischio-rendimento della gestione caratteristica.

Oltre alle scelte di make or buy, anche le politiche di pricing e la gestione del mix di prodotto sono fortemente influenzate dalla leva operativa.

Un’azienda con leva operativa elevata, perché caratterizzata da costi fissi importanti e da un alto margine di contribuzione unitario, ha un rapporto particolare con il fatturato: ogni variazione di prezzo o di mix si riflette in modo amplificato sul risultato operativo. Ciò significa che, da un lato, sconti e guerre di prezzo possono diventare molto pericolosi; dall’altro, incrementi anche moderati dei prezzi o un miglioramento del mix verso prodotti a più alto margine possono generare benefici significativi.

Per le imprese con forte leva operativa, la gestione del pricing richiede quindi una disciplina particolare. Concedere sconti “automatici” per inseguire i volumi può sembrare una scelta tatticamente necessaria, ma spesso non se ne misurano gli effetti sul margine di contribuzione complessivo e, di conseguenza, sull’utile operativo. Il controllo di gestione può qui svolgere un ruolo chiave, quantificando per esempio quanta parte di fatturato aggiuntivo è necessaria per compensare un certo livello di sconto sui prezzi di listino, tenendo conto della struttura dei costi e del grado di leva operativa. Molto spesso emerge che gli sconti sono più costosi di quanto si pensi, soprattutto in aziende con forte incidenza di costi fissi.

Dall’altra parte, un’impresa che conosce bene la propria leva operativa può utilizzare questa consapevolezza per progettare strategie di mix più intelligenti. Spingere prodotti o servizi con margini di contribuzione più alti, anche se magari comportano volumi leggermente inferiori, può migliorare il risultato operativo in misura significativa. Il modello CVR, arricchito con analisi per linea di prodotto o per segmento di clientela, permette di individuare quali combinazioni di vendita generano la miglior relazione tra rischio operativo e ritorno economico. Questo è particolarmente importante nei mercati in cui non è possibile aumentare indiscriminatamente i prezzi, ma è possibile lavorare sul posizionamento dell’offerta e sui servizi accessori a maggior valore aggiunto.

Per le aziende con leva operativa più bassa, la gestione del pricing è comunque cruciale, ma gli effetti sono meno amplificati: le scelte sui prezzi incidono sul margine di contribuzione, ma la maggiore variabilità dei costi rende il sistema nel complesso un po’ meno rigido. Anche in questo caso, tuttavia, sottovalutare l’impatto di un cambio di prezzo può essere rischioso. La differenza è che, a parità di variazione percentuale sui ricavi, l’effetto sul reddito operativo sarà meno estremo rispetto a quello che si osserverebbe in presenza di una leva operativa molto elevata.

Per l’imprenditore e il management commerciale, conoscere questo quadro significa poter valutare meglio le richieste di sconto, le promozioni, le offerte “speciali” e le strategie di penetrazione su nuovi segmenti, non solo in termini di fatturato potenziale, ma soprattutto in termini di impatto concreto sul risultato operativo.

Arrivati a questo punto, la domanda diventa operativa: come si può intervenire, in concreto, per disegnare una struttura dei costi coerente con il proprio modello di business e con il livello di rischio che l’imprenditore è disposto a sostenere?

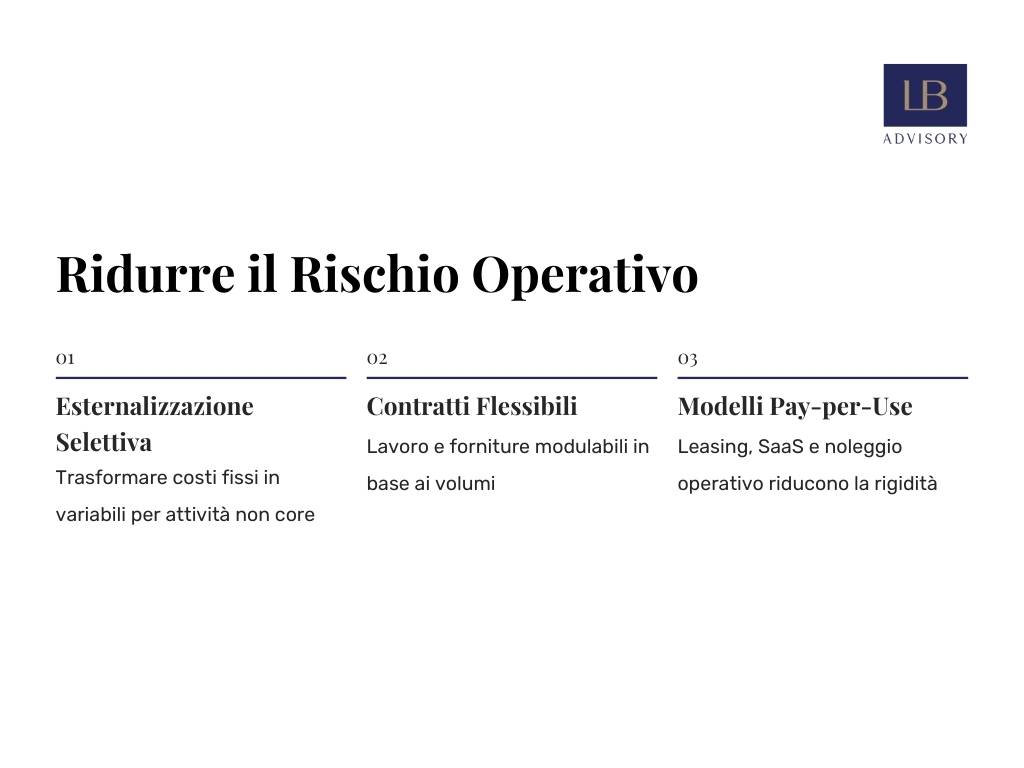

Non esiste una configurazione ideale valida per tutti: ogni azienda deve trovare il proprio equilibrio tra costi fissi e variabili, tra integrazione interna ed esternalizzazione, tra massimizzazione dei margini e protezione nelle fasi di mercato difficili. Ci sono però strumenti ricorrenti che permettono di modulare la leva operativa, riducendo il rischio senza “tagliare” le potenzialità di redditività.

Il primo strumento è l’esternalizzazione selettiva. Non si tratta di “scaricare” all’esterno tutto ciò che è possibile, ma di individuare con attenzione le attività che:

In questi ambiti, passare da una gestione interna a contratti con partner esterni può trasformare costi fissi (personale dedicato, macchinari, spazi) in costi variabili o semi-variabili, ancorati a volumi effettivi o a canoni modulabili. L’effetto sul piano della leva operativa è una riduzione della rigidità complessiva: l’azienda mantiene la possibilità di servire il mercato, ma assorbe meglio eventuali cali di domanda, perché una quota maggiore di costi scende insieme ai volumi. La chiave di successo, in questo caso, è mantenere il controllo sulle attività davvero critiche (progettazione, relazione col cliente, qualità) e scegliere con cura partner affidabili, evitando che l’esternalizzazione crei dipendenze difficili da gestire.

Un secondo strumento è l’uso di contratti flessibili di lavoro e di fornitura. Sul fronte del personale, ciò può tradursi in:

Sul fronte delle forniture, significa privilegiare, quando possibile, accordi che prevedano soglie minime ragionevoli e componenti di costo legate ai volumi effettivi, invece di impegni rigidi di lungo periodo difficilmente modificabili. Anche qui l’obiettivo è lo stesso: ridurre la quota di costi che rimane immobile quando il fatturato scende, senza rinunciare alla capacità di rispondere rapidamente quando il mercato accelera.

Un terzo gruppo di strumenti riguarda le formule pay-per-use, il leasing e i modelli SaaS. Invece di immobilizzare capitale in beni che poi vanno ammortizzati nel tempo (macchinari, veicoli, infrastrutture IT, software proprietario), l’azienda può:

Questi strumenti non eliminano il costo, ma ne modificano la natura: una parte dell’esborso che sarebbe stata fissa diventa collegata ai livelli di attività, contribuendo a contenere la leva operativa. La valutazione non deve limitarsi al confronto tra canone e costo d’acquisto: va considerato l’impatto complessivo su flussi di cassa, profilo di rischio e capacità di aggiornare gli asset nel tempo.

In tutti questi casi, il ruolo del controllo di gestione è aiutare l’azienda a quantificare l’impatto di ciascuna opzione sulla struttura dei costi, sul punto di pareggio, sul margine di sicurezza e sul grado di leva operativa. Solo in questo modo le scelte non restano a livello di “sensazioni”, ma diventano decisioni consapevoli, basate su scenari confrontabili.

Per rendere più concreti questi concetti, è utile vedere come gli stessi strumenti possano essere applicati in modo diverso a seconda del tipo di impresa.

Azienda manifatturiera

Immaginiamo una PMI che produce componenti meccanici per il settore automotive. Negli anni ha investito in macchinari, linee produttive e capannoni, costruendo una struttura di costi fissi rilevante. Il portafoglio clienti è concentrato su pochi grandi committenti, con ordini soggetti a oscillazioni legate ai cicli del settore. In una fase di crescita, questa impostazione le ha permesso di ottenere margini molto interessanti, ma quando gli ordini si sono ridotti, la stessa struttura si è rivelata pesante da sostenere.

In un progetto di revisione della struttura dei costi, l’azienda potrebbe:

L’effetto combinato sarebbe una diminuzione della leva operativa, una riduzione del punto di pareggio e un aumento del margine di sicurezza: l’azienda resterebbe in grado di servire i grandi clienti quando la domanda risale, ma sarebbe meno esposta nei momenti di flessione.

Società di servizi professionali

Consideriamo ora uno studio che offre consulenza e servizi tecnici a imprese. Il costo principale è rappresentato dal personale interno: consulenti, project manager, figure specialistiche. La tentazione, in fasi di crescita, è di aumentare stabilmente l’organico per rispondere alla domanda, accettando di fatto un incremento dei costi fissi che alza la leva operativa. Se però gli incarichi sono fortemente ciclici o legati a progetti una tantum, questo può generare tensioni quando il flusso di lavoro rallenta.

Una possibile riprogettazione della struttura potrebbe prevedere:

In questo modello, la leva operativa rimane sotto controllo: il costo del lavoro ha una componente fissa, ma una parte significativa diventa variabile in funzione del portafoglio progetti. Lo studio accetta di dividere una quota di margine con i collaboratori esterni, ma in cambio si protegge meglio dalle oscillazioni di domanda e può scalare più facilmente verso l’alto o verso il basso.

Impresa digitale / software as a service (SaaS)

Infine, immaginiamo una PMI che sviluppa e commercializza una piattaforma software in abbonamento. Nella fase iniziale ha sostenuto costi fissi ingenti per sviluppo, infrastruttura tecnologica e marketing, con ricavi ancora limitati. In questo stadio, la leva operativa è molto alta: piccoli cambiamenti nel numero di clienti possono avere impatti rilevanti sui risultati, in un senso o nell’altro. Se l’azienda cresce, ogni nuovo abbonato porta ricavi aggiuntivi a fronte di costi marginali contenuti; se la crescita rallenta, i costi fissi della struttura pesano in modo significativo.

Per gestire meglio questo profilo di rischio, la società può:

Così facendo, l’impresa mantiene il potenziale di crescita tipico dei modelli SaaS – in cui l’aumento del numero di clienti può far crescere fortemente la redditività – ma limita la rigidità della propria struttura di costi, trasformando una parte degli oneri in componenti legate ai ricavi e all’utilizzo effettivo.

Questi tre mini-casi mostrano come gli stessi strumenti – esternalizzazioni selettive, contratti flessibili, pay-per-use, leasing, SaaS – possano essere declinati in modo diverso a seconda del tipo di PMI. Il filo conduttore è la volontà di progettare una struttura dei costi “su misura”, che non sia né eccessivamente rigida né eccessivamente leggera, ma coerente con il modello di business, con la volatilità del settore e con la visione di lungo periodo dell’imprenditore. La leva operativa, letta all’interno di un solido sistema di controllo di gestione, è il parametro che aiuta a verificare se questo equilibrio è stato davvero raggiunto.

La leva operativa è uno strumento potente, ma proprio per questo può essere facilmente utilizzata in modo improprio.

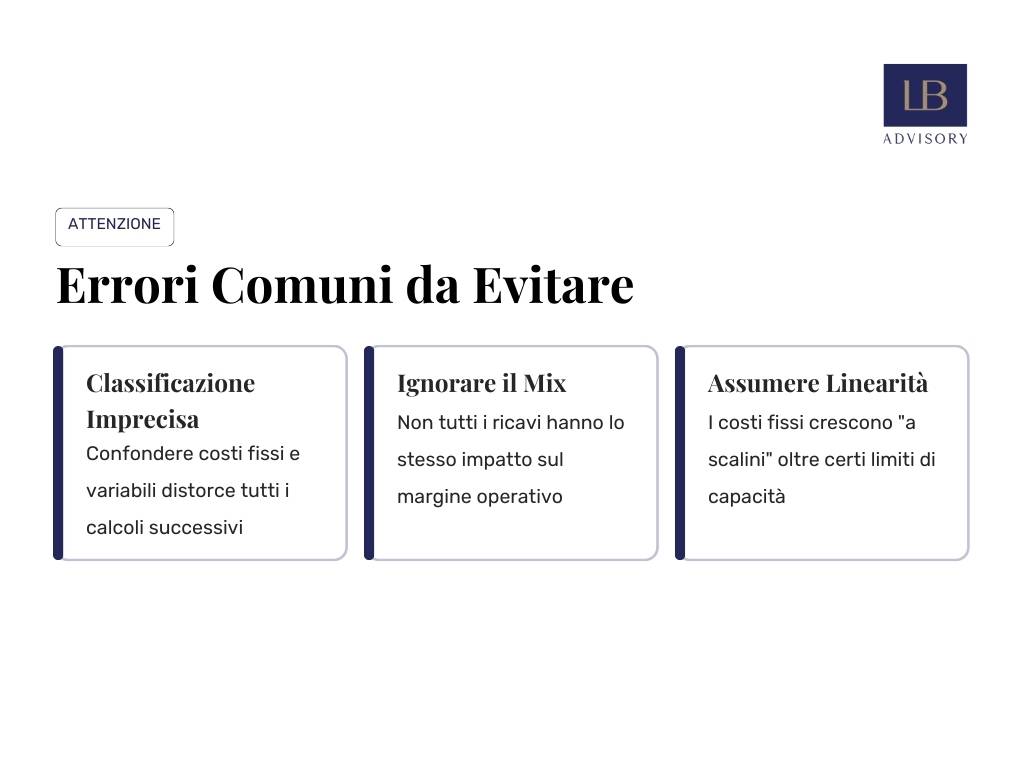

Gli errori più diffusi non riguardano tanto le formule in sé, quanto le ipotesi implicite che si fanno quando si classificano i costi, si leggono i risultati o si costruiscono scenari. Tre sono le “trappole” principali: confondere costi fissi e variabili, ignorare l’effetto del mix di prodotto e dare per scontato che la relazione tra volumi, costi e risultati sia sempre lineare, anche in presenza di limiti di capacità produttiva. Evitare questi errori è essenziale per non trasformare la leva operativa in un indicatore fuorviante.

Il primo errore nasce a monte: una classificazione approssimativa dei costi. Se la distinzione tra costi fissi e variabili è sbagliata, tutti i calcoli successivi – dal margine di contribuzione al punto di pareggio, fino al grado di leva operativa – risultano inevitabilmente distorti.

Il problema è che, nella pratica, molti costi non sono “puri”, ma misti: contengono una componente fissa e una variabile. Considerarli interamente in una sola categoria porta a immagini che non corrispondono alla realtà.

Un esempio classico è rappresentato dal costo del personale. Spesso si tende a considerare tutto il costo del lavoro come fisso, perché gli stipendi di base non si modificano nel breve periodo. In realtà, in molti contesti esistono quote variabili collegate a straordinari, premi, provvigioni, ore a progetto o contratti a termine che, almeno in parte, seguono l’andamento dei volumi. Inserire l’intero costo del personale tra i costi fissi rischia di gonfiare artificialmente la rigidità della struttura dei costi, facendo apparire la leva operativa più elevata di quanto non sia davvero.

Lo stesso accade con utenze e servizi ricorrenti: contratti di manutenzione, energia, telecomunicazioni, licenze software, spesso combinano una quota fissa (canone minimo) e una variabile legata al consumo o al numero di utenti. Classificarli per intero come fissi o per intero come variabili altera il margine di contribuzione e il livello dei costi fissi. Il risultato è un punto di pareggio sbagliato e un grado di leva operativa che non riflette correttamente il comportamento economico dell’azienda.

Per ridurre questo rischio, è utile adottare un approccio più analitico:

Un controllo di gestione strutturato aiuta a fare questa pulizia, aggiornando periodicamente la classificazione quando cambiano processi, contratti o modelli organizzativi. In assenza di questo lavoro di base, la leva operativa rischia di diventare un numero elegante ma poco attendibile.

Il secondo errore frequente è ragionare sulla leva operativa come se l’azienda vendesse un unico prodotto con margine di contribuzione costante, quando in realtà esiste un portafoglio articolato di prodotti, servizi, linee o segmenti di clientela. In queste situazioni, il margine di contribuzione “medio” dipende fortemente dal mix di ciò che si vende: spostare le vendite verso articoli a margine più alto o più basso può cambiare in modo significativo il margine complessivo e, con esso, il grado di leva operativa.

Se si calcola la leva operativa su dati aggregati, senza considerare che l’azienda potrebbe vendere proporzioni diverse di prodotti ad alto o basso margine, si rischia di attribuire a una variazione di volume un effetto che in realtà dipende da un cambiamento di mix.

Per esempio, un aumento del fatturato accompagnato da una riduzione del margine operativo può essere letto frettolosamente come “segno che la leva operativa non funziona”; in realtà, potrebbe essere semplicemente il risultato di una crescita trainata da prodotti o servizi a bassa redditività, mentre le linee a margine alto sono rimaste stabili o sono diminuite.

L’errore opposto si verifica quando un miglioramento improvviso del risultato operativo viene attribuito solo al “gioco” della leva operativa, senza accorgersi che è stato ottenuto privilegiando vendite su segmenti o prodotti più redditizi. In entrambi i casi, il rischio è quello di prendere decisioni sbagliate, perché si confonde l’effetto del mix con l’effetto dei volumi.

Per evitare questa trappola, è utile:

In pratica, la leva operativa andrebbe letta sempre insieme a una chiara comprensione di “quale tipo” di fatturato sta crescendo o diminuendo. Non tutti i ricavi hanno lo stesso peso nel generare o nel distruggere margine: ignorarlo significa affidare la lettura dei numeri a una media che, in molti casi, nasconde più di quanto riveli.

Il terzo errore è di natura più tecnica, ma ha effetti molto concreti: usare la leva operativa come se il rapporto tra volumi, costi e risultato operativo fosse sempre lineare, anche quando l’azienda funziona in presenza di precisi limiti di capacità produttiva o di servizio. Il modello teorico della leva operativa e dell’analisi costi-volumi-risultati presuppone che i costi fissi rimangano invariati entro un certo intervallo di attività e che i costi variabili unitari restino stabili. Nella realtà, però, spesso i costi fissi crescono “a scalini” e i costi variabili possono cambiare oltre certe soglie.

Un esempio tipico riguarda l’ampliamento della capacità produttiva. Fino a un certo volume, un reparto può gestire la produzione con le risorse esistenti; superata quella soglia, diventa necessario assumere nuovo personale, acquistare un ulteriore macchinario, affittare un nuovo spazio. In corrispondenza di questi “salti”, i costi fissi aumentano e l’intera struttura economica cambia. Se si applica meccanicamente la leva operativa calcolata sul vecchio assetto a scenari che prevedono volumi molto più alti, si rischia di sovrastimare il beneficio in termini di reddito operativo, perché non si sta considerando il nuovo gradino di costi fissi necessario per sostenere quei volumi.

La stessa logica vale in senso opposto quando si riducono i volumi: al di sotto di certi livelli, l’azienda può decidere (o essere costretta) a ridurre la capacità, chiudere reparti, dismettere asset, rinegoziare contratti. Anche in questo caso, i costi fissi non restano invariati lungo tutto il percorso: possono diminuire a gradini, modificando nuovamente la struttura dei costi e il grado di leva operativa. Ignorare questi meccanismi porta a scenari troppo semplicistici, che non tengono conto di come l’impresa, in pratica, reagisce alle variazioni di volume.

Per gestire correttamente questo aspetto, è utile:

In altre parole, la leva operativa è uno strumento molto utile, ma va usata “a pezzi”, all’interno di intervalli in cui le ipotesi di base (costi fissi stabili, costi variabili unitari costanti) sono ragionevolmente valide. Estenderla oltre questi limiti come se fosse una legge universale di funzionamento del conto economico significa attribuirle un potere predittivo che non ha.

Tutto ciò che è stato illustrato finora – dalla struttura dei costi all’analisi CVR, dagli esempi di aziende con profili di rischio diversi fino agli errori tipici – trova pieno valore solo se viene tradotto in pratiche concrete di gestione. Qui entra in gioco il ruolo di una consulenza direzionale specializzata nel controllo di gestione come quella di LB Advisory. L’obiettivo non è limitarsi a “calcolare” la leva operativa una tantum, ma accompagnare l’impresa nel costruire un sistema stabile di lettura, monitoraggio e decisione che integri questo indicatore nella governance aziendale.

In molti casi, le aziende arrivano a riflettere sulla leva operativa in momenti di tensione: un calo improvviso dei ricavi, un peggioramento dei margini, difficoltà nel sostenere i costi in fasi di mercato complesse. LB Advisory interviene proprio per trasformare queste situazioni di emergenza in un’occasione per ripensare in modo strutturato la gestione economico-finanziaria. Il primo passo è sempre la comprensione approfondita del modello di business, della struttura dei costi e delle dinamiche del settore in cui l’impresa opera: solo su questa base è possibile proporre strumenti e cruscotti che abbiano un reale valore decisionale.

Un aspetto distintivo dell’approccio è l’attenzione a creare un linguaggio comune tra proprietà, direzione e area amministrazione/finanza. La leva operativa, il margine di contribuzione, il punto di pareggio e il margine di sicurezza diventano così concetti condivisi, non “numeri da controller”. Questo passaggio è fondamentale: consente di utilizzare la leva operativa non come un indicatore tecnico isolato, ma come parte integrante delle conversazioni strategiche su crescita, investimenti, politiche commerciali e organizzazione interna. LB Advisory lavora proprio su questo allineamento, traducendo i modelli di controllo di gestione in strumenti leggibili e utilizzabili dal management.

Operativamente, il supporto di LB Advisory si articola in più fasi, con un filo conduttore chiaro: far emergere in modo trasparente la struttura dei costi, quantificare il grado di leva operativa e integrare queste informazioni in cruscotti direzionali e modelli previsionali.

La prima fase è una diagnosi strutturata. Si analizzano conti economici, centri di costo, contratti e processi per:

Questa lettura iniziale permette di passare da una visione aggregata (“i costi sono alti”) a una visione analitica (“queste aree generano rigidità, queste altre sono più flessibili”), preparando il terreno alla costruzione dei cruscotti.

La seconda fase riguarda proprio la progettazione dei cruscotti di controllo. L’idea non è riempire l’azienda di report, ma selezionare pochi indicatori realmente utili per le decisioni:

Questi indicatori vengono inseriti in cruscotti sintetici, aggiornabili periodicamente, che permettono a imprenditori e manager di visualizzare rapidamente dove si colloca l’azienda lungo il continuum tra bassa e alta leva operativa e come questo profilo evolve nel tempo. L’obiettivo è che, guardando il cruscotto, sia immediatamente chiaro quali sono le aree di maggiore rigidità e quali azioni potrebbero migliorare l’equilibrio tra rischio e redditività.

La terza fase consiste nell’integrare questi cruscotti con strumenti di simulazione e budgeting. LB Advisory supporta l’azienda nel costruire modelli – spesso in forma di file gestibili internamente o integrati in sistemi di business intelligence – che consentano di rispondere a domande come:

In questo modo, la leva operativa cessa di essere un semplice indicatore di consuntivo e diventa uno strumento per costruire scenari “what if”, utili nelle decisioni di investimento, nelle trattative commerciali, nella pianificazione industriale.

Un ulteriore elemento dell’approccio di LB Advisory è la formazione mirata del management e delle figure chiave interne. Non basta consegnare numeri e modelli: è necessario che chi governa l’azienda sappia leggerli, interpretarli e farne un uso coerente. Attraverso sessioni dedicate, workshop e affiancamento, la consulenza aiuta imprenditori e manager a:

Infine, l’intervento di LB Advisory non si esaurisce nella fase di impostazione: può proseguire con un accompagnamento nel tempo, calibrato sulle esigenze dell’azienda. Questo può includere il supporto nella revisione periodica del budget, l’aggiornamento dei modelli in caso di cambiamenti rilevanti nel business, l’analisi di eventi straordinari (acquisizioni, ristrutturazioni, nuovi mercati) dal punto di vista della leva operativa e della sostenibilità economico-finanziaria.

L’approccio di LB Advisory al tema della leva operativa nel controllo di gestione è orientato a costruire consapevolezza e strumenti, non solo a produrre calcoli. Diagnosticare la struttura dei costi, impostare cruscotti che evidenzino in modo chiaro rischi e leve di miglioramento, integrare questi elementi in modelli previsionali e formare il management all’utilizzo degli strumenti: sono questi i pilastri di un percorso che consente all’impresa di governare, e non subire, la propria leva operativa.

Tirando le fila del percorso fatto fin qui, emerge un messaggio chiaro: la leva operativa non è un esercizio teorico da manuale di economia aziendale, ma un modo concreto per leggere come l’impresa reagisce quando il fatturato si muove, in su o in giù. In sintesi, misura quanto il risultato operativo amplifica le variazioni dei ricavi a causa della presenza di costi fissi. Più i costi fissi pesano sulla struttura, più l’azienda corre veloce quando il mercato tira, ma più è esposta quando il mercato rallenta.

Conoscere la propria leva operativa significa, quindi, conoscere il proprio profilo di rischio operativo. Un profilo che non è “giusto” o “sbagliato” in assoluto, ma che deve essere coerente con il settore, con la prevedibilità della domanda, con la forza competitiva acquisita e, soprattutto, con la tolleranza al rischio dell’imprenditore. Un’azienda con leva operativa alta può essere molto profittevole in fasi di crescita, ma richiede un sistema di controllo di gestione solido e una gestione attenta della capacità e dei costi; una con leva più bassa è più protetta, ma ha meno possibilità di “moltiplicare” rapidamente i margini in fasi favorevoli.

In questo quadro, la leva operativa diventa un elemento centrale del controllo di gestione: si collega al margine di contribuzione, al punto di pareggio, al margine di sicurezza, alle analisi costi-volumi-risultati, alle simulazioni “what if”. Permette di dare sostanza numerica a scelte strategiche come make or buy, esternalizzazioni, investimenti, politiche di pricing e gestione del mix di prodotto. E, se integrata in cruscotti chiari e aggiornati, può entrare stabilmente nel linguaggio con cui proprietà, direzione e controller discutono del futuro dell’azienda.

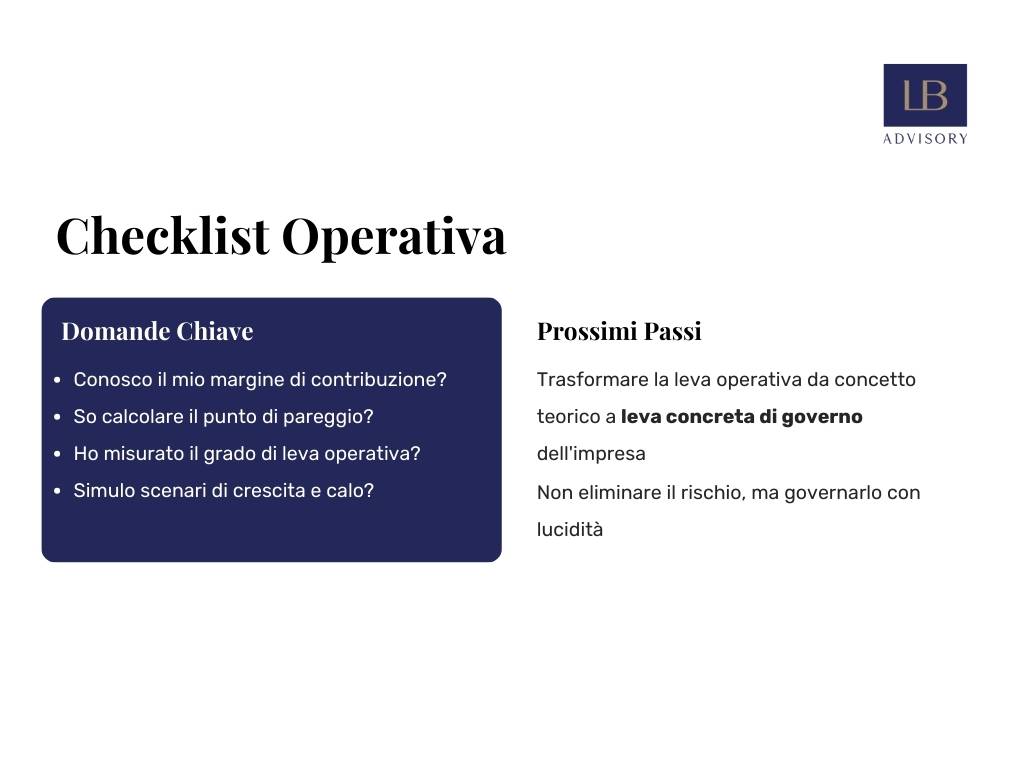

L’aspetto decisivo, però, è passare dalla consapevolezza teorica all’azione pratica. Per farlo, può essere utile una breve checklist di domande operative, da usare come base di riflessione interna e come traccia per un eventuale lavoro di approfondimento con il supporto di un consulente di controllo di gestione.

La leva operativa misura quanto il risultato operativo dell’impresa è sensibile alle variazioni del fatturato, in funzione della combinazione tra costi fissi e costi variabili. Se una piccola variazione percentuale dei ricavi produce una variazione molto più ampia del risultato operativo, la leva operativa è alta: l’azienda vive un effetto “moltiplicatore”, in positivo e in negativo. Questo rende la leva operativa un indicatore duplice: indica il potenziale di crescita dei margini quando le cose vanno bene e, allo stesso tempo, il grado di vulnerabilità dell’impresa quando i ricavi rallentano.

Vederla solo come rischio porta a scelte eccessivamente difensive; vederla solo come opportunità porta a sovraesporsi. L’obiettivo non è azzerare la leva operativa, ma portarla dentro un “corridoio” coerente con la realtà specifica dell’azienda. Ciò richiede di conoscere bene la propria struttura dei costi, di monitorare l’evoluzione del margine di contribuzione e di utilizzare strumenti di controllo di gestione che permettano di leggere la leva operativa nel tempo, non come dato isolato.

Per aiutare imprenditori e manager a trasformare questi concetti in passi concreti, proponiamo qui una checklist in forma di domande-chiave. Non sostituisce un’analisi approfondita, ma aiuta a capire da dove iniziare e quali segnali meritano maggiore attenzione. Consigliamo inoltre di compilare il questionario presente in questa pagina per valutare il proprio grado di conoscenza.

Rispondere con onestà a queste domande è il primo passo per trasformare la leva operativa da nozione teorica a leva concreta di governo dell’impresa. In base alle risposte, sarà più chiaro se occorre un lavoro preliminare di pulizia e riclassificazione dei costi, l’impostazione di un modello CVR, la costruzione di cruscotti direzionali o l’accompagnamento in decisioni specifiche (investimenti, outsourcing, revisione dell’offerta).

Il messaggio finale è semplice: non si tratta di “fare i contabili”, ma di usare i numeri per dare sostanza alle scelte strategiche. Un controllo di gestione ben impostato, che integri la leva operativa in modo strutturale, permette all’imprenditore di guardare alla propria azienda con maggiore lucidità, cogliendo le opportunità quando il mercato è favorevole e proteggendola meglio quando il contesto diventa più difficile.

In questo senso, lavorare sulla leva operativa significa lavorare sulla capacità dell’impresa di durare nel tempo, non solo di performare nel breve periodo.