L’avvio di qualsiasi riflessione sulla valutazione d’impresa parte da un assunto fondamentale: il prezzo di mercato e il valore reale di un’azienda sono concetti diversi e nessuna formula matematica restituisce in modo oggettivo un’unica risposta su “quanto vale” un’impresa in un dato momento. Il valore infatti, si costruisce attraverso analisi, metodo e interpretazione, mentre il prezzo rappresenta il risultato di una negoziazione tra soggetti con interessi spesso divergenti.

Nelle operazioni di cessione, acquisizione, ingresso di nuovi soci o passaggio generazionale, diventa cruciale distinguere tra la misura economica del valore, fondata su metodi di stima e proiezioni, e il prezzo finale di transazione, che dipende anche da fattori strategici, opportunità contingenti e dalla capacità negoziale delle parti. La valutazione assume così un ruolo sia analitico che operativo, perché alimenta le trattative e consente all’impresa di governare con maggiore consapevolezza il proprio ciclo di vita e le scelte di crescita.

Perché si valuta un’impresa? La risposta non è solo di natura teorica: la stima del valore si rende necessaria in occasione di vendita e acquisizione, ingresso di nuovi investitori, operazioni straordinarie come fusioni, scissioni e conferimenti, oppure nei piani di stock option, finanziamenti e passaggi generazionali. In ciascun caso risulta evidente che la valutazione non è mai neutrale, ma riflette lo scopo pratico per cui viene richiesta. La scelta del metodo, degli indicatori e il grado di approfondimento devono sempre essere coerenti con il contesto della valutazione e con la struttura e le prospettive dell’azienda oggetto di analisi.

La valutazione d’impresa si caratterizza quindi come strumento insostituibile di confronto, sia nelle negoziazioni con le controparti sia per il governo strategico da parte dell’imprenditore. Un processo strutturato e trasparente di stima del valore permette di rafforzare le posizioni in trattativa, evitare sorprese (positive o negative) in fase di closing e aumentare la reputazione aziendale agli occhi di possibili partner, investitori o istituzioni finanziarie.

Un aspetto cruciale spesso sottovalutato è l'importanza del controllo di gestione per la valutazione. Un sistema di controllo di gestione evoluto consente di disporre di dati puntuali, affidabili e tempestivi, facilitando la ricostruzione dei risultati economico-patrimoniali normalizzati che rappresentano la base dell’intero processo valutativo. L’analisi gestionale aiuta a separare componenti straordinarie da quelle ricorrenti, garantendo che le proiezioni future riflettano la reale capacità dell’impresa di generare valore. Per questo motivo, il controllo di gestione non va inteso solo come leva di monitoraggio interno, bensì come fondamento strutturale per ogni valutazione credibile e difendibile, tanto più quando essa entra in contesti di mercato reali.

Il prezzo di mercato di un’azienda è il risultato ultimo del processo di incontro tra domanda e offerta, spesso guidato da logiche che trascendono la semplice analisi economica. Esso è influenzato da fattori come la pressione temporale degli attori coinvolti, la presenza di sinergie per l’acquirente, aspettative sulle evoluzioni di mercato e persino posizioni personali dei negoziatori. Il valore reale invece, richiede una separazione netta dall’improvvisazione contrattuale, essendo una stima costruita su dati storici, previsioni attendibili, benchmark settoriali e modelli finanziari consolidati. Nelle trattative di M&A, questa differenza si amplifica: il prezzo può includere componenti come premi di controllo, sconti di minoranza, o riflettere la scarsità di competitor e la volontà di acquisire particolari asset strategici. La capacità di distinguere questi concetti, e inglobarli nelle logiche di pianificazione, è sintomo di maturità gestionale e consapevolezza del rischio operativo.

Il valore economico di impresa si fonda su metodologie analitiche e comparative, che mirano a cogliere la “vera” generazione di ricchezza potenziale dell’attività. Si costruisce a partire da informazioni gestionali, proiezioni dei flussi di cassa e dati di mercato che consentano la valutazione degli asset materiali e intangibili. Tuttavia, nell’attimo della compravendita, subentra la negoziazione: qui il valore stimato si confronta con interessi particolari, clausole contrattuali e meccanismi di aggiustamento che portano il valore teorico verso il prezzo effettivo (o di transazione). La strategia negoziale, i meccanismi di contingent pricing (come earn out e aggiustamenti di capitale circolante) e l’incidenza delle garanzie offerte, contribuiscono a questa “traslazione” tra valore e prezzo. Lo studio delle principali casistiche di M&A evidenzia che un approccio metodologico rigoroso funge da ancora negoziale, ma raramente determina il prezzo in modo diretto, se non in mercati perfettamente liquidi, situazione assai rara nella realtà delle PMI italiane.

La valutazione aziendale rappresenta l’alfa e l’omega di molte scelte strategiche. Le cause scatenanti possono essere operazioni straordinarie (come fusioni e scissioni), riorganizzazioni societarie, apertura del capitale a nuovi investitori, emissione di obbligazioni convertibili oppure il passaggio generazionale. Ma non solo: la valutazione è fondamentale in casi di ristrutturazione del debito, pianificazione fiscale e finanziaria, persino nelle procedure di risoluzione di controversie in arbitrati societari. Ogni finalità impatta sulla scelta dei metodi, sull’orizzonte temporale dell’analisi, sulla profondità delle verifiche e richiede un’interpretazione attenta del contesto evolutivo dell’impresa. È compito dell’esperto adattare ogni stima alla circostanza specifica, calibrando gli output non solo sui numeri, ma su una lettura attenta delle variabili manageriali e ambientali che caratterizzano il momento.

In nessuna trattativa il valore d’impresa è semplicemente “dato”: esso viene costruito, sia sul piano metodologico che su quello della rappresentazione narrativa rivolta agli interlocutori. Una valutazione trasparente e ben documentata rafforza la posizione negoziale. La stima serve a fissare la cornice di plausibilità entro cui le parti si muovono, limitando le derive speculative. Fornisce anche un supporto oggettivo per le richieste di finanziamento, per confrontare offerte ricevute, e per orientare le aspettative di soci e stakeholder verso il risultato desiderato. La coerenza metodologica, la robustezza delle fonti utilizzate e la chiara evidenza dei presupposti strategici adottati sono elementi che pesano in modo determinante nel dialogo tra venditore, acquirente e advisor. In questo senso, il processo di valutazione diventa strumento di governo, di reputazione e di differenziazione anche in mercati poco trasparenti.

L’affidabilità della valutazione d’impresa dipende, in larghissima misura, dalla qualità del sistema di controllo di gestione interno. Questo strumento permette di generare dati tempestivi, riclassificati e storicizzati, distinguendo tra risultati ordinari e straordinari, tra ricavi “una tantum” e ricavi ricorrenti, e tra costi effettivi o figurativi. Un sistema gestionale evoluto supporta la preparazione della due diligence e rende possibili simulazioni dinamiche dei dati previsionali, fondamentali per i metodi DCF, reddituali e ibridi [li tratteremo in seguito]. L’utilità pratica si manifesta anche nell’individuazione tempestiva delle aree di rischio, nella misurazione della performance e nella credibilità verso terze parti come istituti bancari e potenziali investitori. L’interscambio tra controllo di gestione e processo valutativo è ormai inscindibile, soprattutto se si considera che molte negoziazioni si basano oggi su bilanci pro forma, business plan analitici e reportistica gestionale customizzata. La trasparenza e la solidità del reporting gestionale sono diventate, a tutti gli effetti, asset reputazionali dell’impresa, oltre che leve di competitività nell’arena del mercato.

La valutazione d’impresa, per assumere rilevanza concreta e valore professionale, deve fondarsi su una solida architettura normativa e metodologica. L’esigenza di comparabilità, affidabilità e trasparenza nelle operazioni di stima guida la formulazione di principi condivisi che il professionista è chiamato a conoscere e a seguire, ben oltre la mera applicazione di formule. Questi riferimenti non si traducono mai in automatismi, ma richiedono capacità di interpretazione, attenzione al contesto e competenze trasversali nel maneggiare numeri, proiezioni, regole e aspettative delle controparti. La comprensione dei principi di valutazione è oggi elemento dirimente non solo per la difendibilità della stima, ma anche per favorire il dialogo tra imprenditori, investitori, istituzioni finanziarie e advisor di caratura internazionale.

I Principi Italiani di Valutazione costituiscono la piattaforma nazionale di riferimento per ogni perizia sul valore economico delle imprese. Più che un manuale operativo, i PIV rappresentano una “grammatica” della valutazione professionale: impongono la motivazione dettagliata della finalità dell’analisi, della scelta del metodo principale, dell’eventuale combinazione di diversi criteri e della normalizzazione dei dati gestionali. Uno dei punti cardine è la centralità della trasparenza: il valutatore deve sempre esplicitare tutte le fonti utilizzate, le ipotesi assunte, i rischi ponderati e il modo in cui sono state trattate le componenti straordinarie rispetto a quelle ricorrenti.

Il rispetto dei PIV favorisce la tracciabilità del processo valutativo: una relazione redatta secondo questi principi può essere verificata, replicata, contestata e difesa con maggiore efficacia, sia in contesti di negoziazione privata che in sede giudiziale. I PIV sottolineano anche il ruolo della normalizzazione dei dati, la necessità della separazione delle attività non strategiche e la definizione puntuale della posizione finanziaria netta. In sintesi, rappresentano una “cassetta degli attrezzi” che il professionista deve utilizzare con consapevolezza e rigore, affinché il valore stimato sia realmente difendibile e comparabile.

La cornice contabile e internazionale aggiunge ulteriori livelli di profondità. Nell’ordinamento italiano, l’OIC 24 disciplina la rilevazione dell’avviamento e delle altre immobilizzazioni immateriali. Indica le condizioni per la capitalizzazione dell’avviamento: può essere iscritto in bilancio soltanto se acquisito a titolo oneroso, emerge dalla differenza tra il corrispettivo pagato e il valore corrente degli altri elementi patrimoniali e deve garantire benefici economici futuri. La norma impone di stimare una “vita utile” dell’avviamento e di eseguire periodici test sui futuri flussi prevedibili, onde evitare anomalie nei valori iscritti a bilancio.

Sul piano internazionale, gli standard adottati sul territorio europeo (IFRS) come lo IAS 36, impongono la verifica annuale della congruità del valore dell’avviamento. L’azienda deve eseguire specifiche analisi per dimostrare che il valore iscritto continua a essere giustificato dai risultati attesi. Il nuovo quadro degli International Valuation Standards (IVS 2024, efficace dal 2025) estende ulteriormente la disciplina, focalizzando l’attenzione su requisiti di documentazione, motivazione delle scelte, trasparenza delle fonti e aggiornamento periodico dei metodi.

Nei processi valutativi con operatori esteri o nella gestione di partecipazioni multinazionali, l’adozione degli IVS diventa spesso precondizione imprescindibile, per assicurare piena compatibilità dei criteri adottati e per agevolare la comprensione della perizia a tutte le parti coinvolte. A livello operativo, questi standard impongono di esplicitare i criteri di calcolo, le basi informative, le fonti di rischio e le procedure di aggiustamento, creando un circuito virtuoso che aumenta la qualità, la trasparenza e la reputazione del lavoro svolto dal professionista.

Sai come calcolare il reale valore di un’azienda e conosci i metodi per calcolarlo?

L’applicazione dei principi di valutazione non si traduce mai in una procedura meccanica. Il professionista è chiamato a esercitare il proprio giudizio esperto, calibrando le scelte metodologiche sulle peculiarità dell’azienda, sulle finalità specifiche dell’operazione, e sulle aspettative delle parti coinvolte. Il ruolo chiave del giudizio consiste nella capacità di selezionare il metodo realmente adatto alla situazione: ad esempio, può essere opportuno integrare una valutazione patrimoniale con un’analisi dei flussi di reddito prospettici, considerare i risultati di analisi comparative di mercato, oppure introdurre fattori di correzione come premi di controllo, sconti di minoranza, aggiustamenti per la liquidità del titolo.

Un giudizio esperto emerge anche nella fase di raccolta ed elaborazione dei dati: occorre valutare la qualità delle informazioni contabili e gestionali, distinguere tra eventi ricorrenti e straordinari, ponderare rischi reputazionali e finanziari, e specificare ogni scenario prospettico adottato. La capacità tecnica, l’esperienza e la completezza dell’analisi rappresentano l’unico antidoto contro contestazioni e criticità che spesso emergono proprio nei passaggi decisivi di negoziazione e closing.

In definitiva, gli standard non “blindano” il percorso valutativo, ma offrono strumenti per maneggiare la complessità, rendendo la stima non solo credibile, ma anche uno strumento di governance, reputazione e competitività per l’impresa sul mercato globale di oggi.

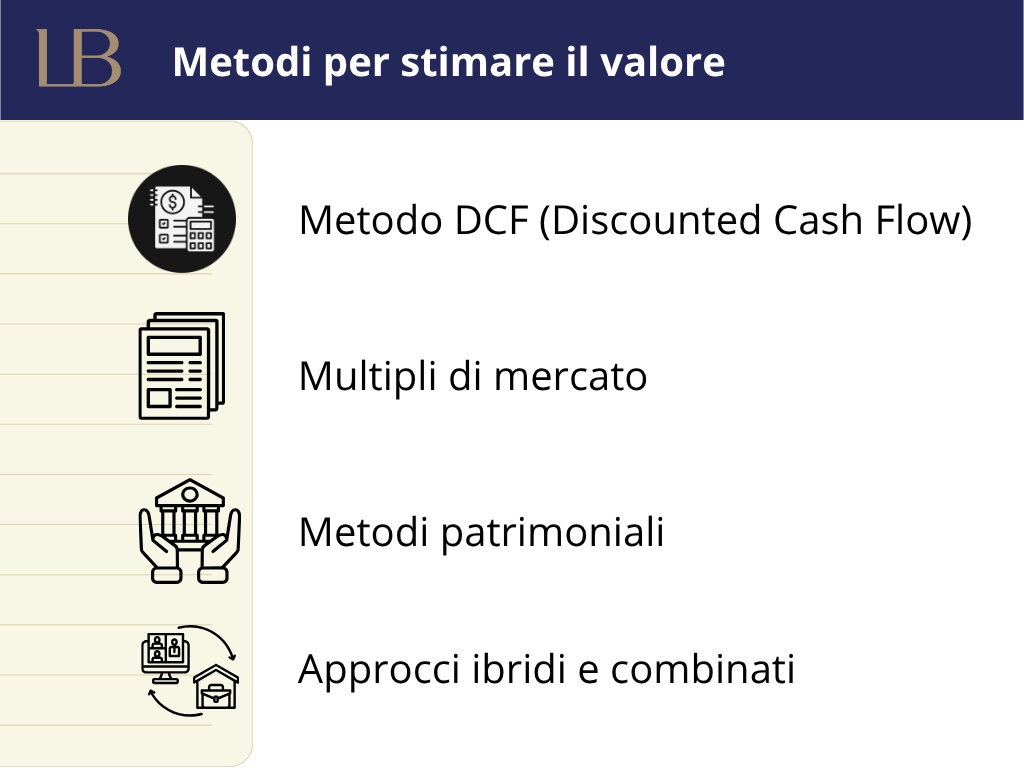

La scelta del metodo di valutazione è una delle fasi più delicate in ogni processo di stima del valore d'impresa. Ogni metodo nasce da una diversa visione delle leve che generano il valore: alcuni si focalizzano sulla capacità di produrre reddito futuro, altri sulla struttura patrimoniale, altri ancora sul confronto con transazioni di mercato tra aziende simili. Nessun approccio è universalmente valido o sufficiente: la selezione dipende dal settore, dalla dimensione aziendale, dal contesto negoziale e dalla disponibilità di dati attendibili.

Nei processi di acquisizione, cessione o ingresso di nuovi soci, una valutazione efficace richiede spesso l'incrocio tra più metodi per cogliere il valore reale in modo difendibile e argomentabile. Qui analizzeremo i metodi principali: DCF, multipli di mercato, patrimoniali e gli approcci combinati. Approfondiremo vantaggi, limiti e criteri di applicazione, con attenzione agli elementi di oggettività e alle variabili soggettive che ogni metodo comporta.

Il metodo dei flussi di cassa attualizzati si basa sull’idea che il valore di un’azienda sia pari alla somma attualizzata dei flussi di cassa che essa sarà in grado di generare per i suoi investitori nel futuro. Il processo valuta i flussi netti prospettici generati dall’attività operativa, stimando il valore "attuale" di questi risultati tramite un tasso di attualizzazione che riflette il rischio specifico dell’impresa e il costo del capitale.

La costruzione di un DCF richiede:

Il DCF è uno strumento potente, ma fortemente dipendente dalla qualità delle proiezioni e dalla robustezza degli assunti sottostanti. Un errore comune è sottovalutare le difficoltà nel costruire scenari realistici e nel normalizzare correttamente i dati di partenza. Per questo è fondamentale disporre di una buona base di controllo di gestione, analizzare trend storici e confrontare i dati con benchmark settoriali. In contesti di trattativa, il DCF è spesso utilizzato come riferimento principale, ma richiede la validazione tramite metodi alternativi o analisi di sensitività per renderlo credibile agli occhi delle controparti.

I metodi basati sui multipli di mercato si fondano sul confronto tra l’impresa oggetto di valutazione e aziende simili, quotate o coinvolte in transazioni recenti. I multipli più utilizzati sono:

Questi indicatori consentono una stima rapida e di immediata comprensione, soprattutto in settori con alta trasparenza informativa e numerosità di operazioni comparabili. Il processo richiede:

I multipli di mercato fanno emergere il cosiddetto "valore di scambio", quello che potenzialmente un acquirente sarebbe disposto a pagare. Tuttavia, nascondono due rischi: possono trascurare specificità interne dell’azienda e vengono facilmente distorti da eventi straordinari, ciclicità settoriale o errori nel campione. Per questo devono essere sempre contestualizzati ed interpretati come una forchetta di riferimento, non come uno standard rigido.

Il metodo patrimoniale parte dalla stima puntuale del valore degli elementi attivi e passivi dell’azienda. L’approccio classico consiste nella determinazione del patrimonio netto rettificato, aggiornando ogni singola voce dell'attivo e del passivo dal valore contabile a quello corrente di mercato. Questo metodo si distingue per alcune caratteristiche chiave:

Esistono diverse varianti. Tra le più comuni ricordiamo:

Il limite principale di questo approccio è che non considera la capacità dell’azienda di generare reddito in futuro, né rischio né avviamento. Viene usato soprattutto quando l’azienda ha una forte patrimonializzazione (holding, società immobiliari) o in presenza di situazioni di crisi, dove i flussi prospettici sono negativi.

Una valutazione efficace dovrebbe comunque integrare i risultati patrimoniali con analisi reddituali, per evitare di sottostimare o sovrastimare il valore reale.

L’approccio misto patrimoniale-reddituale nasce per superare i limiti dei metodi puri. Considera sia la dimensione patrimoniale (il valore corrente degli attivi e passivi) sia la capacità dell’impresa di generare reddito nel tempo. Questo metodo può essere utile soprattutto per le PMI italiane, spesso caratterizzate da un patrimonio rilevante ma anche da marginalità differenziate e presenza di asset intangibili.

La procedura si basa su:

Altri approcci combinati includono l’uso parallelo di DCF e multipli di mercato, il ricorso a indicatori di valore aggiunto economico (EVA) e modelli che tentano di quantificare opzioni strategiche o scenari alternativi.

I metodi ibridi consentono di cogliere le specificità aziendali, offrendo maggiore flessibilità e adattabilità. Pur non essendo sempre previsti dagli standard internazionali, sono largamente utilizzati in ambito consulenziale italiano, dove la realtà delle imprese sfugge spesso alle rigidezze dei modelli teorici.

Un processo di valutazione rigoroso e credibile parte dalla comprensione profonda di questi metodi, dall’analisi critica delle ipotesi di ciascun modello e dall’intelligente incrocio tra i risultati. È la capacità del professionista di motivare, argomentare e adattare l’approccio alle specificità dell’impresa che fa la vera differenza nella valutazione d’impresa, soprattutto in contesti di negoziazione o di passaggi straordinari.

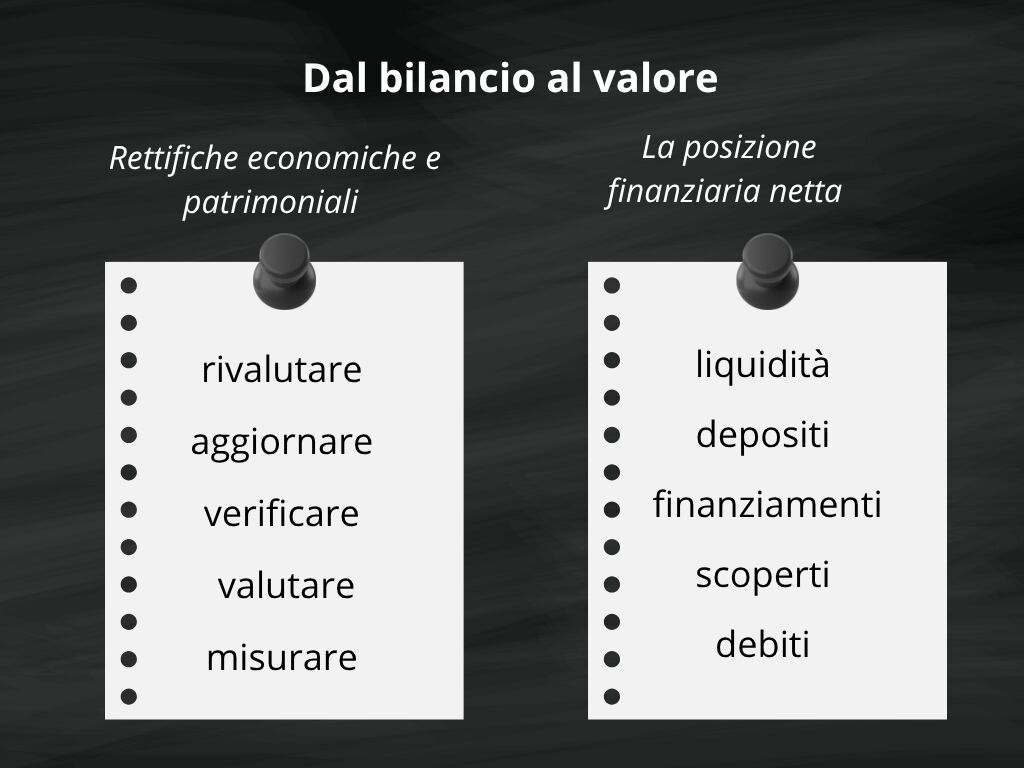

Il bilancio, nella sua redazione civilistica, rappresenta la fotografia formale della situazione patrimoniale, economica e finanziaria dell’azienda. Tuttavia, il valore d’impresa richiesto da una valutazione non coincide automaticamente con le risultanze contabili: il bilancio è infatti influenzato, per sua natura, da principi di prudenza, da specificità legislative, da scelte politiche e gestionali, oltre che da esigenze fiscali. Ne consegue la necessità imprescindibile di interventi tecnici di trasformazione e adattamento dei dati grezzi in informazioni comparabili e rilevanti ai fini della stima di valore.

Questo capitolo intende quindi analizzare come, a partire dalla riclassificazione analitica del bilancio, sia indispensabile un processo di normalizzazione dei dati, di approfondita rettifica delle grandezze economiche e patrimoniali e di attenta determinazione della posizione finanziaria netta. Solo affidandosi a queste procedure, è possibile abbandonare letture “statica” e formali e giungere a una base informativa capace di fondare in modo serio e difendibile qualsiasi valutazione professionale.

La normalizzazione è il processo mediante il quale si depurano i dati di bilancio da tutte quelle componenti che non rappresentano la reale, futura capacità di generare ricchezza dell’azienda. A tal fine, è necessario identificare ed eliminare tutte le componenti atipiche, straordinarie, non ricorrenti o anomale che hanno inciso sui risultati storici dell’esercizio – sia in senso positivo che negativo – e che, per la loro natura, non sono destinati a ripetersi nei periodi futuri oggetto di valutazione.

Questa operazione, che richiede analisi critica e conoscenza del contesto aziendale, riguarda sia le grandezze reddituali (come utile o margine operativo lordo) sia la struttura dei costi e dei ricavi. Ad esempio, l’uscita di un importante cliente, l’impatto di operazioni una tantum, i costi sostenuti per ristrutturazioni straordinarie, oppure i ricavi derivanti dalla vendita di asset non più funzionali al core business, sono elementi che vanno rimossi o “ricalibrati”. Si includono anche le poste infragruppo non a valore di mercato, le politiche di over o under provisioning, e le componenti fiscali atipiche.

L’obiettivo finale è giungere a una configurazione “normalizzata” delle performance, che permetta di stimare su basi realistiche la capacità prospettica di generare margini e cash flow. Senza questa operazione, ogni simulazione e calcolo di valore sarebbe viziato da distorsioni, rischiando di produrre valutazioni fuorvianti e non sostenibili nel confronto con investitori e operatori di mercato.

Oltre alla normalizzazione del conto economico, un’analisi valutativa rigorosa impone anche una profonda revisione della struttura patrimoniale, partendo dal presupposto che il bilancio civilistico non riflette necessariamente la situazione economica effettiva.

Trattare le rettifiche patrimoniali significa svolgere una verifica critica delle attività e delle passività, aggiornandole ai valori correnti di mercato, stimando la reale recuperabilità dei crediti, la correttezza delle valutazioni su rimanenze, immobilizzi e partecipazioni, oltre alla presenza di passività potenziali o rischi latenti.

Nella pratica, il valutatore andrà a:

Dal lato del passivo, particolare attenzione deve essere posta a debiti latenti, fondi rischi, contenziosi non iscritti o emersi successivamente alla chiusura del bilancio. Tutto questo porta a un patrimonio netto “rettificato”, che rappresenta una misura più fedele della consistenza economica, avvicinandolo al concetto di capitale economico e rendendolo confrontabile in sede di negoziazione e valutazioni comparative.

La posizione finanziaria netta (PFN) rappresenta il saldo tra le disponibilità liquide e gli indebitamenti finanziari complessivi di breve, medio e lungo termine. È una delle grandezze più sensibili nei processi valutativi perché impatta direttamente sulla valutazione del capitale economico e sulle stime di valore per gli stakeholder.

La corretta quantificazione della PFN richiede un censimento dettagliato di tutte le voci che possono costituire debito o credito finanziario per l’azienda:

Occorre inoltre una particolare attenzione alle passività potenziali future (es. ratei su rimborsi di linee di credito, garanzie prestate ad altre società, debiti non iscritti a bilancio), che possono emergere solo con analisi extra-contabile o in fase di due diligence. Nei processi di M&A (fusioni e acquisizioni), la PFN è spesso oggetto di confronto serrato fino al closing, rappresentando una variabile di aggiustamento del prezzo pagato. Più la ricostruzione è dettagliata, più la valutazione è difendibile sia sotto il profilo finanziario che in sede di trattativa.

Un’analisi rigorosa della PFN permette infine, di isolare il reale valore operativo dell’azienda (Enterprise Value), separandolo dall’impatto delle politiche di finanziamento e facilitando il dialogo sui multipli tipici delle principali valutazioni di mercato.

Nell’ambito della valutazione d’impresa, uno dei temi più delicati e ricchi di implicazioni è quello dell’avviamento. L’avviamento rappresenta il valore immateriale – spesso difficilmente quantificabile – che distingue un’azienda dalla somma dei suoi beni materiali. In ogni transazione, la corretta stima e rappresentazione dell’avviamento può fare la differenza tra una valutazione tecnicamente solida e una trattativa fragile o contestabile. Accanto a questo concetto centrale, si collocano i cosiddetti “fattori correttivi”, ovvero i premi e sconti applicati in relazione alla natura della partecipazione ceduta o acquistata, alla liquidità del titolo, e agli altri elementi intangibili che incidono sulla percezione del valore per investitori e stakeholder.

L’avviamento economico è l’espressione della capacità dell’impresa di generare utili superiori rispetto al normale rendimento degli asset di mercato. Si tratta di un surplus di valore che nasce dalla presenza di vantaggi competitivi, consolidamento della clientela, efficienze organizzative, reputazione, marchi, know-how e relazioni commerciali. In fase di stima, l’avviamento economico viene spesso determinato per differenza tra il valore d’impresa stimato con metodi reddituali o finanziari (come il DCF) e il patrimonio netto rettificato, cioè il valore aggiornato degli asset e passività iscritte in bilancio.

Dal punto di vista contabile, invece, l’avviamento rilevabile a bilancio emerge solo se effettivamente acquistato a titolo oneroso, come differenza tra il prezzo pagato e il valore corrente degli altri elementi patrimoniali oggetto di acquisizione. OIC 24 chiarisce che l’avviamento generato internamente non può essere capitalizzato: il bilancio civilistico accoglie solo quello emerso da una cessione, fusione, conferimento o scissione. Una volta contabilizzato, l’avviamento è soggetto a periodico ammortamento o a test di “recuperabilità”. L’ammortamento segue i principi di utilità differita nel tempo, con durata stimata ragionevolmente, spesso non superiore a dieci anni.

In pratica, la differenza tra avviamento economico e contabile richiama la duplice natura di questo valore: da un lato la componente strategica e intangibile che anima il valore percepito dall’azienda sul mercato, dall’altro il vincolo amministrativo e normativo che ne consente la rappresentazione e la deducibilità fiscale.

Il processo di formazione del prezzo finale di una quota aziendale è influenzato da numerosi fattori correttivi. Il “premio di controllo” rappresenta un supplemento di valore riconosciuto a chi acquisisce una partecipazione tale da esercitare il governo operativo dell’azienda. Tale maggiorazione deriva dalla possibilità di indirizzare le scelte strategiche, investimenti e politiche di distribuzione degli utili. All’opposto, il “minority discount” è uno sconto applicato alle partecipazioni che non garantiscono influenza nelle decisioni societarie: il valore di mercato di questi strumenti è generalmente inferiore, per tener conto del rischio di subordinazione e della limitata liquidabilità.

Un ulteriore elemento rilevante è il “Discount for Lack of Marketability” (DLOM), ossia lo sconto applicato alle quote di aziende non quotate o poco liquide. La difficoltà di trovare acquirenti, la scarsità di riferimenti di mercato e l’incertezza sui tempi e modalità di realizzo comportano, per l’investitore, la richiesta di un prezzo inferiore rispetto alla valutazione teorica.

La corretta applicazione di questi premi e sconti protegge il processo di valutazione da errori e distorsioni, rendendo la stima più aderente alla realtà del mercato e alle esigenze delle parti in trattativa.

L’avviamento e i fattori correttivi della stima non esauriscono la questione del “valore intangibile” dell’azienda. Elementi come la forza del brand, la qualità della leadership, il clima aziendale e la reputazione presso clienti e fornitori, la presenza di tecnologie proprietarie, brevetti, procedure distintive o capitale umano qualificato, sono fattori capaci di incidere – in modo sostanziale – sul valore percepito e sul reale potenziale di crescita di un’impresa.

La difficoltà della loro valutazione risiede sia nella mancanza di riferimenti oggettivi e standardizzati, sia nella volatilità delle condizioni che li alimentano. In sede di stima, il professionista può ricorrere a metodologie specifiche (Brand Valuation, Human Capital Assessment), oppure includere figure di “avviamento specifico” commisurato all’extra-redditività indotta da asset non rappresentati contabilmente. La valorizzazione corretta degli intangibili e del capitale reputazionale rappresenta un elemento distintivo delle valutazioni di maggior qualità, soprattutto per le PMI e per le imprese in settori a forte componente di innovazione.

Nel loro insieme, avviamento, fattori correttivi e intangibili rappresentano la dimensione più sfaccettata della valutazione aziendale. Governare la stima di questi elementi richiede esperienza, capacità di analisi multidisciplinare e trasparenza comunicativa, al fine di conferire credibilità al percorso valutativo e di trasformare la stima in una leva negoziale competitiva per tutte le parti coinvolte.

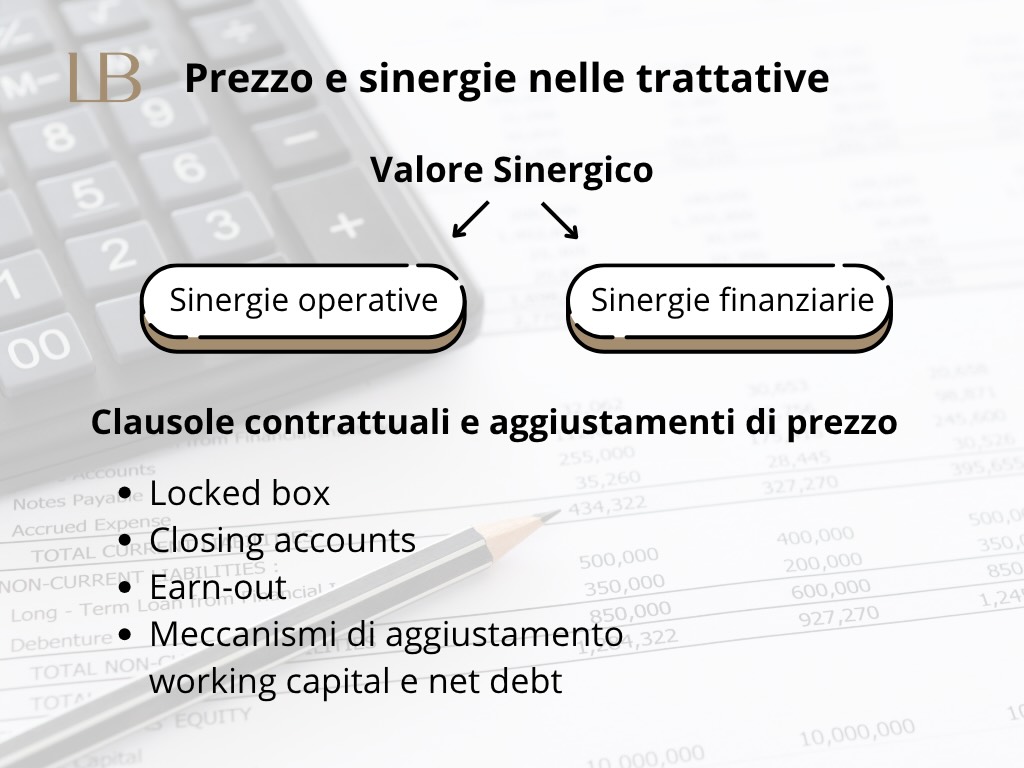

La formazione del prezzo di acquisto o cessione di un’impresa raramente dipende solo dai risultati dei metodi di valutazione teorica. Nelle contrattazioni concrete, il valore riconosciuto dall’acquirente può divergere sensibilmente dal cosiddetto “valore intrinseco”, in quanto riflette aspettative, strategie e condizioni specifiche delle parti. In questa dinamica gioca un ruolo centrale la presenza di sinergie – benefici economici e finanziari derivanti dall’integrazione tra aziende –, la struttura delle clausole contrattuali e i meccanismi di aggiustamento del prezzo. L’obiettivo di questo capitolo è andare oltre i modelli e mostrare come il valore stimato possa essere superato o ridotto dal dialogo tra numeri, strategia, governance e condizioni contrattuali.

Il valore di un’impresa per chi acquista non coincide necessariamente con quello stimato sulla base dei dati normalizzati e dei multipli macro-settoriali. Spesso l’acquirente individua nella società target elementi che, se integrati nel proprio gruppo o valorizzati secondo il proprio business model, generano un valore reale superiore (o inferiore) alla media di mercato. Le motivazioni possono essere molteplici: acquisire una base clienti strategica, ottenere specifiche competenze tecniche o commerciali, accedere a nuovi mercati geografici, o sfruttare asset complementari per rafforzare la propria offerta.

Queste considerazioni portano all’individuazione di un cosiddetto “valore sinergico”, che differisce dal valore autonomo dell’azienda, e può giustificare l’offerta di un prezzo di acquisto superiore. Al contrario, in presenza di rischi percepiti, elevate esigenze di ristrutturazione o bassa compatibilità strategica, l’acquirente tenderà a richiedere sconti significativi rispetto alle valutazioni teoriche. In ogni fase, la trasparenza nel motivare i driver di valore (o di sconto) rappresenta un punto di forza nella negoziazione e facilita il raggiungimento di accordi bilanciati.

Le sinergie sono il vero motore della creazione di valore nelle operazioni di acquisizione e aggregazione aziendale. Si distinguono principalmente in sinergie operative e finanziarie.

Le sinergie si traducono concretamente in margini operativi incrementali, riduzione dei costi per unità di prodotto, maggiore capacità di investimento, più efficace sfruttamento delle tecnologie e migliori condizioni contrattuali con fornitori e partner.

Il calcolo del valore delle sinergie avviene generalmente tramite modelli DCF specifici, analisi di sensitività dei flussi di cassa e confronto di multipli tra aziende comparabili, ma il vero impatto dipende dalla capacità di realizzare in pratica quanto previsto. Per questo il professionista deve non solo stimare ex ante il valore potenziale, ma monitorare gli effetti con strumenti di controllo di gestione integrati e reportistica periodica.

Il prezzo finale di una transazione aziendale è spesso oggetto di aggiustamenti successivi alla stipula, attraverso la definizione di meccanismi contrattuali che tutelano entrambe le parti rispetto a cambiamenti imprevisti nella situazione finanziaria, patrimoniale o economica dell’impresa. Le principali tipologie di clausole sono:

La costruzione del contratto di acquisizione, inclusi questi meccanismi, rappresenta insieme una difesa da rischi imprevisti e una leva negoziale per gestire le divergenze tra valore stimato, prezzo richiesto e risultati reali ottenuti dall’azienda. Grazie a questi strumenti, la trattativa può convogliare ogni divergenza verso soluzioni tecniche e economicamente razionali, favorendo la chiusura dell’operazione su basi solide e trasparenti.

L’integrazione tra valore strategico, sinergie e condizioni contrattuali è oggi il vero fondamento della determinazione del prezzo nella compravendita aziendale: solo una valutazione consapevole ed esperta può governare con successo queste variabili e trasformarle in vantaggi competitivi reali per le parti coinvolte.

L’ultima fase di ogni processo di valutazione d’impresa consiste nella verifica e validazione critica delle assunzioni e dei dati che hanno portato alla stima del valore. In particolare, per le piccole e medie imprese italiane, questa operazione presenta specificità rilevanti: governance familiare, forte dipendenza dalla figura dell’imprenditore, ridotta formalizzazione contrattuale e disparità nei livelli di digitalizzazione rendono la verifica molto più complessa rispetto a quella dei gruppi strutturati o delle multinazionali. Comprendere questi elementi consente di adattare il processo valutativo alle reali condizioni aziendali, prevenire rischi nella transazione e garantire la solidità e credibilità del valore finale.

La due diligence rappresenta la fase di controllo e validazione dei dati patrimoniali, economici, finanziari e legali dell’azienda analizzata. Un’adeguata due diligence comprende almeno la verifica del bilancio, dei contratti in essere, dei crediti e debiti, dello stato degli immobili e degli asset produttivi, della correttezza fiscale, e degli eventuali aspetti ambientali o reputazionali che possono impattare sul valore. Da questa attività emergono rischi latenti, posizioni debitorie nascoste, potenziali vertenze o cause che non sempre sono chiare dalla semplice analisi contabile.

Un nodo cruciale è la “quality of earnings”: la capacità di distinguere il risultato contabile dall’utile realmente sostenibile e ricorrente. Quest’analisi consiste nel depurare l’utile dagli effetti di eventi straordinari, da politiche di bilancio contingenti, da compensi o proventi infragruppo non allineati al mercato, affinché la valutazione si basi su dati realistici e difendibili anche in seguito a cambi di proprietà o gestione.

Nel contesto delle PMI italiane, la valutazione richiede attenzione a caratteristiche strutturali tipiche:

Questi elementi rendono indispensabile un approccio ad hoc: la due diligence deve essere estesa e “sartoriale”, e la valutazione deve tenere conto tanto degli asset tangibili che delle capacità distintive e delle vulnerabilità organizzative.

La valutazione d’impresa, se condotta con metodo e trasparenza, diventa una vera leva strategica per l’imprenditore. Oltre a orientare trattative di cessione, acquisizione o ingresso di nuovi soci, il processo valutativo consente di individuare punti di forza e ambiti di miglioramento, di rafforzare la governance, di valorizzare l’azienda in rapporto con investitori, banche, fondi o partner industriali.

Un elemento centrale che emerge dagli esempi migliori di valorizzazione e crescita delle PMI è la capacità di dotarsi di un controllo di gestione evoluto e integrato. Questo non solo supporta la valutazione, ma anche la definizione degli obiettivi, la gestione proattiva della performance, la prevenzione dei rischi e la realizzazione di scenari fondati per la crescita futura. Senza una base informativa robusta e un sistema di reporting affidabile, ogni valutazione rischia di essere debole e contestabile, e ogni scelta strategica può risultare improvvisata.

Il valore di un’azienda non è mai il prodotto di una formula, ma il risultato di un processo critico, logico e trasparente, che combina metodo, esperienza e visione imprenditoriale. Per l’imprenditore che si confronta con valutazioni e operazioni straordinarie, il consiglio fondamentale è quello di investire nella qualità dei dati e dei processi di controllo di gestione, per rendere ogni bilancio, ogni analisi e ogni report uno strumento di reale competitività.

Coinvolgere professionisti qualificati, affidarsi a principi di valutazione condivisi e adottare una reportistica solida consente di affrontare trattative, acquisizioni e passaggi generazionali con maggiore sicurezza e difendibilità. In ogni scenario, il valore d’impresa deve essere costruito e giustificato con trasparenza: chi conosce i meccanismi e li utilizza consapevolmente dispone di un vantaggio reale nella gestione, nella negoziazione e nella crescita.

La valutazione, se concepita come processo strategico e non come adempimento formale, può diventare uno degli strumenti più efficaci per guidare l’impresa verso obiettivi di consolidamento e sviluppo, trasformando ogni rilevazione contabile in una piattaforma per decisioni ragionate e per generare valore aggiunto.